导语:

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

上周新氧刚刚公布了最新季度的业绩,多项数据超出预期,在2017年扭亏为盈后,其营收已经连续10个季度保持环比及同比增长,作为线上医美领域的龙头,新氧似乎延续了强劲的增长动能。

令人意外的是,财报当天股价缺意外大跌33%,投资者似乎对医美行业仍然存在一定“偏见”。那么在竞争中脱颖而出的新氧,如何为乱象丛生的医美行业正名呢?

摘要

基于“社区+广告”的商业模式,新氧逐渐发展为一家OTA龙头。

产业链上下游对新氧等医美APP需求,但公司无明显的核心竞争力,护城河较浅。

中国医美行业渗透率较低,市场空间广阔,行业顺风驱动营收连续十个季度实现同比增长。

核心竞争力缺失以及道德风险是新氧未来面临的最大不确定因素。

医美领域的OTA龙头

新氧成立于2013 年,于2019 年5 月在美国纳斯达克上市。该平台提供给用户分享和交流与整形有关的内容和经历,同时提供一系列线上服务(如医美百科、医生资质查询、电商交易等),成为连接用户与整形医院之间的桥梁。

简单来说,新氧更像一家“互联网广告公司+医美界的OTA”,位于整个产业链的中游,盈利模式基础是流量,重点是广告。

经过几年的发展,新氧已经成为中国在线医美垂直领域的龙头,MAU和付费用户数均保持高增长。根据Frost&Sullivan 数据显示,新氧APP 占线上医美服务手机APP 用户每日使用总时长的84.1%,并且促成的医疗美容治疗交易总额达21 亿元人民币,占据了当年线上医疗美容治疗交易金额的33.1%;通过对1000 名受访者的调查中,新氧的品牌知名度和用户粘性均排名第一。

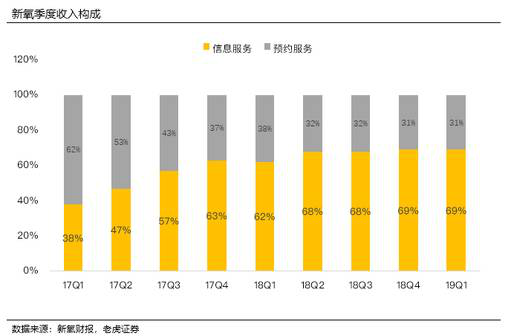

业务模式上,新氧主要有两大业务:信息服务和预约服务,借助原创、专业的内容维持活跃用户。信息服务费主要指向医美服务提供商收取的广告费,预订服务费是平台交易佣金,用户支付的医美服务费用的10%归平台所有。信息服务费是营收的主要来源。

受益于产业链上下游的需求,但护城河较浅

在传统模式下,市场营销工作由医美机构自己负责,包括线下广告、营销人员介绍等方式,这种方式不仅获客成本极高,而且业内鱼目混杂、定价差距大,难以形成统一标准,使得消费者无法辨别适合自己的医疗机构,医疗纠纷案件层出不穷。

相比于传统的线下营销、广告投放和朋友介绍等方式,医美APP(如新氧)通过大数据分析,可以实现精准营销,降低获客成本,提高信息透明度,简而言之就是提高效率。

由于传统获客模式成本较高,医美机构的获客逐渐向线上迁移,且预算在不断提高,因此新氧等医美APP的最大优势便是医美产业链的上下游都对线上平台有着巨大的需求。

即便新氧已经发展成在线医美垂直领域的龙头,但更美、悦美等6个同类性质的 APP也已经初具规模,用户数都已经达到千万级别,足以与新氧分庭抗礼。此外,小红书、美团点评等综合性平台也纷纷加入到医美行业竞争中来。老虎证券投研团队认为,较浅的护城河使得新氧难以具备核心竞争力。

中国医美行业渗透率较低,市场空间广阔

1. 国内市场空间广阔,增长具有连续性

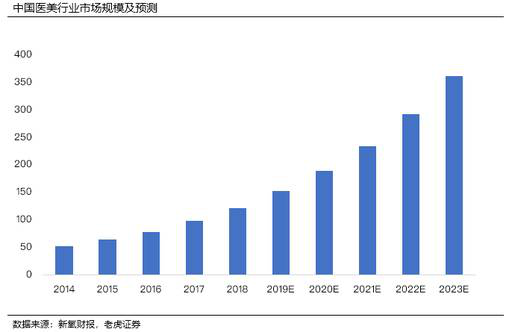

全球医美市场进入稳步增长阶段,全球医美市场进入稳步增长阶段,2017年市场规模为1258亿美元,预计2018-2022年复合增速为7.2%。2018年中国医美市场规模为1220亿元,随着人均可支配收入提升、接受度和渗透率提升,预计仍将维持约24.2%的高增长。到2021年,中国有望超越美国,成为医美第一大市场。

2. 中国市场渗透率相对较低,有较大的提升空间

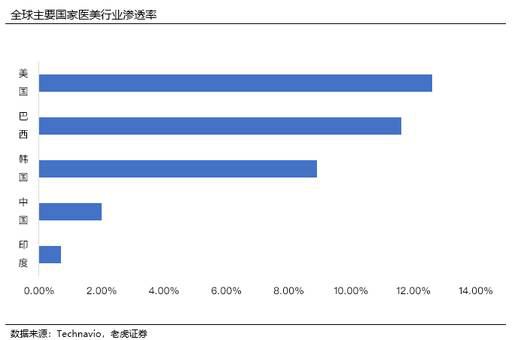

医美消费者达2200万,中国的医美渗透率低只有2%,远低于发达国家的10%,有着5倍的发展空间。

根据有关数据测算,2019年中国内地医美市场渗透率有望从2009年的1.5%提升到2020年的3.6%。中国的渗透率与人均可支配收入的水平还尚未匹配,仍然具有可提升空间。

运营数据以及财务数据优异

算上本季度,新氧营收已经连续十个季度实现同比及环比增长。作为一家成立不到6年的互联网医美服务平台,新氧在2017年实现盈利,成为行业内首家实现盈利的创业公司。

业绩高速增长的背后是市场领导者地位及核心业务模式在做支撑,新氧单纯依靠线上服务实现盈利,且净利润持续快速增长,老虎证券投研团队认为,即使放在整个互联网医疗产业,也是极为罕见的。

公司经营方面,2019年第二季度,新氧移动端平均月度活跃用户数(MAU)为247万,较去年同期增长72.5%;其中付费用户数为20.15万,较去年同期增长118.8%。付费用户增速超过月活,表明平台具有良好的生态,可以将流量高效率转化为实际消费。

新氧多项数据超预期,颜值经济以及互联网医疗等行业红利推动新氧快速发展。

小结

总之,老虎证券投研团队认为,新氧会持续受益于医美行业顺风,广阔的市场空间给与新氧巨大的发挥余地。其次,医美产业链的上下游(医疗机构、消费者)对新氧等线上平台的需求会支撑其未来几年的强劲增长,用户获取和维护将是关键。核心竞争力缺失以及道德风险是新氧面临的最大不确定因素。

风险

互联网公司(如小红书、美团)进军医美加剧行业竞争

价格标准、医生资质、医美贷等行业乱象引发的监管问题

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

- 上一篇:从齐家网上半年财报看,装修公司分级背后的两大逻辑

- 下一篇:没有了

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号