电商作为互联网领域的“吸金大户”之一,是互联网和移动互联网市场参与者的兵家必争之地。而在O2O的大趋势下,不管是互联网企业还是传统企业,均通过各种手段不断建设完善电商体系,期望在全面网络化的“大电商时代“中建立竞争优势。移动电商大战,占据移动互联网的第一入口的微信,仍存在诸多障碍;菜鸟物流,马云布局天罗地网;汽车电商,谁才是市场的主导者? 艾瑞深观察带您了解”大电商时代“各种参与者如何角力。

艾瑞深观察

艾瑞深观察,通过对移动互联网行业持续的跟踪与研究,洞悉市场现象背后的规律,剖析行业存在的核心问题和预测行业未来的发展趋势。在基于艾瑞数据和行业研究之上的系统分析,从专业视角提出明确观点,助力移动互联网相关企业把握大势识别方向,为共创美好的移动互联网未来而努力。艾瑞深观察的观点来源于艾瑞咨询团队的长期知识沉淀,由艾瑞咨询顾问团队及行业专家联合制作。

最近各方对阿里巴巴余额宝的评论沸沸扬扬,都在猜想马云的互联网金融布局,想要看看马云是如何颠覆金融业的。

实际上跳出互联网金融,回头看看阿里近些年的布局,明显可以看出马云的布局目标不在于互联网金融,其核心还是在于打造自己心目中的商业帝国。

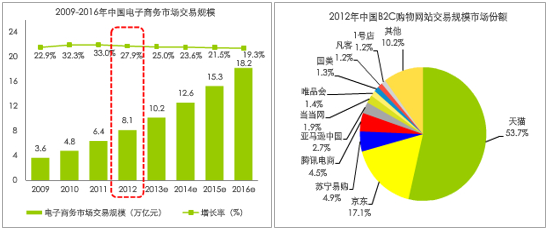

从产业链的角度看,阿里巴巴早已占据了产业链7个环节中的,最后一个环节物流,也在马云从阿里董事会退出后开始布局。

1、阿里凭借自身在商业的巨大影响力,纠集一帮“兄弟”在郊区低价拿地,先建设物流中心,之后慢慢建设配套,最终转为商业地产。也就是说这是转做商业地产,低价拿地的一种模式。

2、阿里建设的菜鸟网络是物流主干网工程,今后根据所有的订单信息,向各物流公司发送货物调配指令,做到路线规划,集中派发,降本增效。相当于菜鸟是大脑,各物流公司是手脚。

那菜鸟网络到底是什么样的商业模式,背后的操盘手又是如何想的呢?如果我们回到最初的产业价值链来看的话就能看出点蛛丝马迹了。

原材料,这块准入门槛较高,各类原材料各不相同,目前看价格较透明,利润率也较低。

研发,各种产品的技术要求不同,技术是最大的壁垒,利润率相对较高。

采购,通过搭建采购平台,促进采购方和供应方的交易,阿里提供增值服务来获得较高的收益率。

制造,固定资产的投入较高,具备一定的比例,同时多数行业的制造业利润偏低。

销售(零售),通过搭建淘宝平台吸引卖家入驻,提供各类增值服务,获得高收益率。

购买(支付),通过提供信用担保,促进双方交易互信,并提供多种资金流转和增值服务,介入金融业,获取高额利润。

物流公司、商户和买家都是其客户,菜鸟物流的发展肯定是根植于网络商务之上,既然已经搭建好了多边平台,马云又怎么会浪费?

那价值主张是什么呢?从马云之前的表述可以看出,他希望建设这么一个智能网络:未来将能实现中国任何两个城市之间购物的24小时必达,同时还要降低客户的购物成本和商户的销售成本,促进互联网商业的发展。

为了实现这些,菜鸟网络的渠道通路自然就是自有的早已成熟的平台了。

说了这么多,菜鸟网络的关键业务到底是什么?所提供的服务是否具有竞争力?这里我们先来分析下其关键资源:

1、所有客户和商户的交易数据:含客户属性、购买的产品属性、商品价值,客户地址等一系列数据。

2、由以上信息科分析得出各类商品的卖家信息和买家的分布情况。

淘宝在后台可以起到货物差值清算或者货物调配补给的作用。比如在北京的货发往消费者之后,深圳的货通过普通物流枢纽定期发往北京,可以有效的摊薄成本。

这一模式中阿里最大的成本就是网络的搭建,而盈利则主要来自数据的垄断。

因此,最终阿里打造的生态圈应该是这样的:未来“天地一张网”实现无缝融合,阿里系一端对供应商,一端对消费者, 谁也离不开菜鸟网络,离开了菜鸟网络,消费者找不到产品,产品找不到消费者。

整个中国的商业都将控制在阿里的生态圈内。这才是马云的布局,所谋者甚大。

汽车行业具有非常强的专业性,而电商网站并不具备专业能力,无法完成消费者采购前的决策和引导,也难以保证车主的各种售后服务。

目前,电商平台与车企的合作只能理解为汽车电商的过渡形态,未来的汽车电商或许只能由扎根汽车行业、具有专业知识和广泛汽车资源的汽车类媒体来完成。而在国内,汽车之家和易车网已着手布局汽车电商。

垂直型汽车网站在具有商户、用户、平台、支付的基础上,应加快实现O2O的进程。笔者认为,平台可针对不同的服务类型为用户提供差异化的服务。

3) 在移动端,平台结合LBS打造完善的服务体系。通过LBS定位功能,将用户引导到附近的合作商户,完成车辆的保养、维修和救援等服务内容。平台通过撮合交易实现盈利。