导语:

前言:

在2021这个后疫情时代,新冠病毒持续扩散传播,但随着有效疫苗大规模接种,全球经济正在重回正轨。虽然宏观环境尚未完全恢复至新冠疫情前水平,美股市场依然强势,且远胜A股和港股市场。

关于2021年美股市场的走势、2022年美股市场行情展望以及美股资产配置主线,艾德证券期货亦在2022年美股年度策略展望报告中进行解读。

以下为报告重点摘要,如欲查看报告完整原文,欢迎于艾德证券期货公众号后台回复关键词【2022美股策略报告】,即可快速领取完整版!

迷雾将散,风险与机会并存

――2022年美股年度策略展望

核心观点及逻辑

2021年在“政局动荡”、“经济救济”和“变异新冠”的轮番洗礼下,美股市场表现胜于港股和A股。标普500指数年初年尾宽幅震荡,年中稳步上行,11大板块多数录得正收益。

预计2022年在美联储压制通胀,就业市场积极向好,供应链稳步修复的趋势中,美国经济复苏进程将逐渐柳暗花明。

2021年美股指数行情回顾

随着美国圣诞节的临近,2021年即将迎来尾声,最后一个交易月,即“圣诞月”已然来开帷幕。

2020年初起肆虐全球的新冠病毒并未对美股市场造成不可逆转的损伤,历经一整年的洗礼,三大指数均成功告别阴霾,2021年开年便纷纷以历史新高向资本市场致敬。

在新冠变种病毒“德尔塔”、“奥密克戎”的轮番洗礼下,虽然新冠疫情依旧是2021年影响美国乃至全球经济复苏进程的负面因素之一,但显然“通胀高企”与“加息预期”已赫然成为左右2021年全球金融市场行情变迁的主旋律。

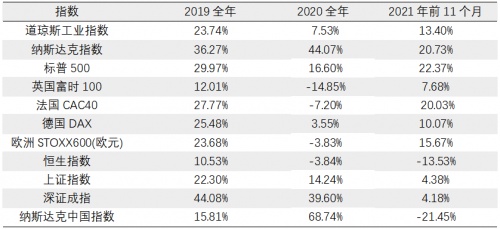

2021年全球主要市场指数涨跌幅

数据来源:Wind 注:截至2021年11月30日

2021Q2后美股指数行情与市盈率走势明显背离,指数权重朝低估值行业转移。受益于欧美电力危机和高通胀,能源、房地产和金融板块跑赢市场。但由疫情引发的供应链供需失衡仍持续影响市场情绪,全球范围内的半导体短缺和能源电力危机成为了爆发点。

科技巨头积极进军“元宇宙”赛道,2021年成为“元宇宙”元年,FAANMG为首的大盘成长股更受资金追捧。

中概股“政策面”利空不断,下行趋势明显,板块表现不及预期。

2022年美股市场行情展望

宏观层面,美联储终启动缩债,旨在压制通胀水平,2022年中旬或为加息时点。补助救助金终止发放并未显著影响消费信贷规模增速,且美各州政府正着手吸引重新就业,预计美就业市场积极向好。供应链供需失衡状况有缓解迹象,但在需求大增的趋势下,供给面的恢复尚需时日。2022年一季度新冠防疫和抗通胀仍是市场主题。

微观层面,经济复苏前景日趋明朗,市场情绪有所回升。美联储积极控制通胀水平,有望助力经济修复进程。市场看好美经济复苏前景,美联储启动缩债后股市债市波动率自高位有所回落。顺周期板块获资金大额流入,同时上市公司回购活动强势回升,有望助力指数行情上行。

2022年一季度美股资产配置主线

2022年关注顺周期景气回升,低估值抗通胀板块。资产配置方面,主线有三条:

主线一:汽车电动化:政策补贴再度加码,供应链瓶颈趋于缓解

主线二:半导体中游资本品:2021年资本支出创记录,高景气赛道有望回归

主线三:金融板块:加息预期下,低估值抗通胀

具体美股市场行情走势、板块特征、配置逻辑、板块企业名单均在完整版报告中有详细阐述,各位投资者可移步艾德证券期货公众号后台回复关键词【2022美股策略报告】快速领取!

作者:艾德证券期货

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号