导语:

核心摘要:

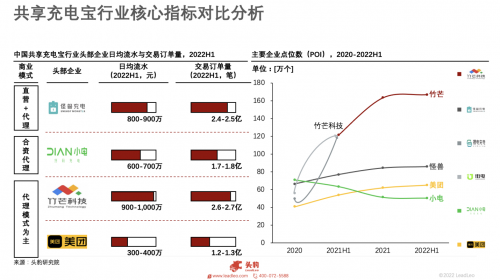

共享充电宝行业核心指标对比分析

2022年上半年,共享充电宝行业头部企业的日均流水较去年同期均有不同程度的下降,行业累计交易订单量有望突破8亿笔。步入2022年后,共享充电宝行业点位数增长速度预计将放缓

怪兽充电代理点位占比持续增加,但依旧以直营点位为主,成本下降不明显,利润空间薄。截至2022年Q1,怪兽充电的代理点位占比扩大至38.9%,但销售费用较去年同期仅下降0.3%,依旧维持高位。

竹芒科技掌握行业近半的点位资源,可形成优越的网络效应,同时其点位中的代理点位占比过半,销售费用较低。通过成熟的代理模式,竹芒科技可以较低的销售费用深入渗透至下沉市场,形成庞大的点位网络。此外,更多的点位可触达更多的场景,各场景所衍生出的多样化需求进一步推动新智能终端的应用,从而推动竹芒科技的新业务拓展。

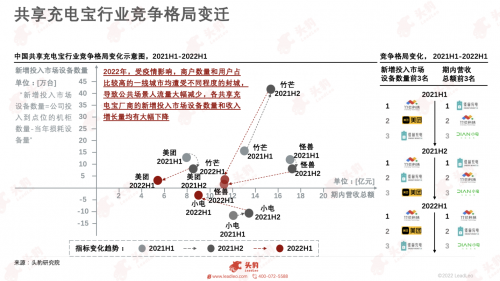

共享充电宝行业集中度分析

较2021年上半年,共享充电宝行业在2022年上半年的设备量、GMV和交易订单量的集中度均有不同程度的上升

较2021年同期,2022年上半年共享充电宝行业主要企业市场设备量、GMV和交易订单量的集中度均进一步提升,CR4分别达90.9%、93.6%和92.7%。竹芒科技依托搜电成熟的代理模式优势,设备数量大幅提升,占全行业的比重达到39.5%。从2021年下半年开始,小电科技的市场设备数出现下滑,当年7月小电科技宣布向代理模式转型,截至2022年上半年,其设备数占全行业的比重下降至14.7%。竹芒科技与怪兽充电的GMV占比合计高达57.4%,较去年同期上涨6.2%,其中竹芒科技的GMV占比同比增长5.5%。此外,依靠丰富的商户资源,美团迅速扩大规模,GMV占比同比增长8.4%。受益于优质点位的拓展以及高质量的运维服务,怪兽充电和小电科技的设备效能持续保持增长,单设备交易订单量位于行业领先地位,美团和竹芒科技紧随其后。

共享充电宝行业竞争格局变迁

疫情冲击下,2022年上半年共享充电宝行业竞争格局重塑,市场份额向头部企业集中。“小竹兽”格局解构,行业竞争升维,“竹兽”并驱,双龙头格局渐稳,强者恒强

2021年,小电科技在下沉市场拓展过程中,遭遇设备遗失量增多和员工管理难度提高等问题,导致新增设备数减少。2021年下半年,美团大力发展代理模式并推出一系列推广优惠措施,设备数得到明显提升,但由于美团拥有较多低效能点位,收入增长并不明显。搜电与街电合并为竹芒科技后,利用搜电的代理模式快速铺设下沉市场,2021年下半年,其设备数量增幅高达40万台,远远领先行业平均水平。

2022年上半年,疫情影响下共享充电宝行业竞争格局重塑,“小竹兽”格局被打破,“竹兽”并驱,竹芒科技积极扩大智能终端产品品类布局,怪兽充电则持续深耕共享充电宝领域。竹芒科技通过庞大的点位网络和成熟的代理模式,在2022年上半年依旧保持新增投入市场设备数的大幅增长,同时期内营收持续位于行业前列。

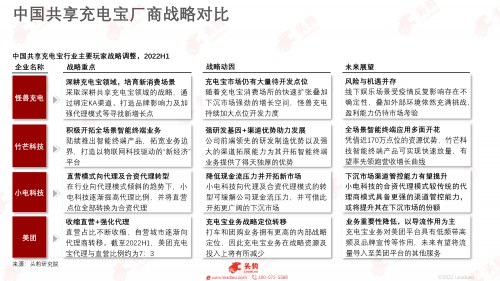

中国共享充电宝厂商战略对比

共享充电宝行业竞争趋于白热化,“轻资产化”成为行业顺势而为的优选项,头部玩家的代理比例加速提升。此外,智能终端应用市场的蓬勃发展为各大共享充电宝厂商带来广阔的发展机遇

充电宝行业“轻资产化”大趋势下,头部企业相继实施战略调整。目前,各大充电宝头部企业纷纷通过赋能代理商来缓解公司的现金流压力,同时通过代理商进一步抢占下沉市场的份额。从点位数量上看,各大头部企业的代理比例正加速提升。

智能终端应用市场的高速发展有望为共享充电宝厂商带来巨大增量。为探究行业的多元及可持续发展,部分头部共享充电宝厂商积极发展新型业务,在充电宝技术的积累下开发出具有自身优势的智能终端应用,并利用其点位资源快速推广。竹芒科技从创新型消费场景智能基础设施制造商和运营商的定位出发,基于已有的技术、成本及点位优势不断向全场景智能终端应用市场拓展。

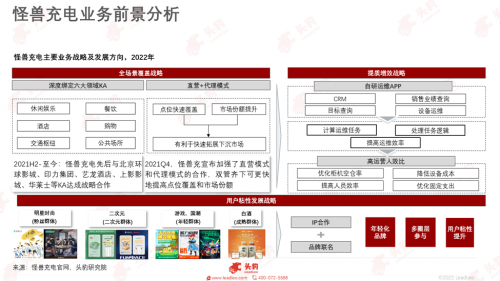

各大充电宝厂商业务前景分析

怪兽充电积极探索充电宝市场增量空间,通过加大对全场景KA的投入以及代理模式的转型实现了收入和点位的扩张

怪兽充电与顶级知名KA及品牌合作,并通过“自营+代理” 相结合的模式,加速全场景下的点位扩张。POI的覆盖范围是充电宝企业在初期阶段的核心护城河,在KA的拓展上,怪兽充电由点到面覆盖休闲娱乐、餐饮、酒店、购物等核心场景。通过全场景覆盖战略带来的规模效应,怪兽充电实现流量和用户粘性的双重增长。

凭借行业领先的供应链管理和产品研发能力,竹芒科技定位为公共消费场景智能终端设备制造商和运营商,开发多款智能终端产品以实现二次增长,其优质的成本管控能力可为代理商创造更大利润空间

供应链管理能力对于共享充电宝行业以及整个智能终端领域的发展都至关重要。竹芒科技凭借行业领先的全供应链管理能力和产品研发能力,以更具竞争优势的成本为终端消费者提供优质的服务体验,从而实现在代理模式下为客户创造更大的利润空间,代理商更强的代理意愿则可进一步提升竹芒科技的点位数量与点位质量。

竹芒科技总结先进的推广与运营经验,对代理商进行赋能。竹芒科技在核心城市和核心点位采取直营模式,并可持续赋能代理商,真正实现销售过程代理化、运维过程直营化与线上化。

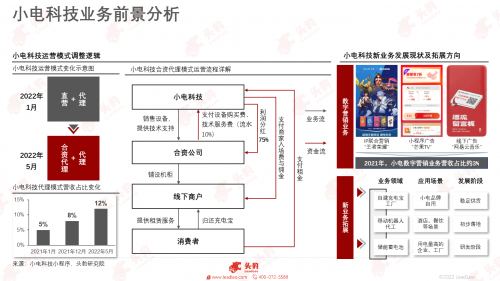

小电科技将所有直营点位转为合资代理点位,缓解自身的现金流压力,同时实现点位拓展效率和点位维护质量的平衡

截至2022年5月底,小电科技所有直营点位已全部转为合资代理模式。合资代理与个人代理的双代理运行模式将成为小电科技的新运营架构。二三线下沉市场管理难度高、疫情影响导致的营收下滑、现金流紧张等因素,是小电科技此次转型的主要原因。此外,合资公司的负责人中部分是由小电的管理人员出任,这意味着合资公司受小电的约束性依然较强。经过此次调整,小电科技通过出售存量设备以缓解现阶段的现金流压力,后续的营收结构将包括四部分,分别为技术服务费、设备销售费用、盈利分红与广告费用。

行业展望:

经过数年的洗礼与沉淀,共享充电宝行业现已步入了成熟发展阶段,“竹兽”双龙头的行业竞争格局亦日趋稳固。为探索共享业务的可持续发展价值,各家头部公司相继摸索出了符合自身特质的战略发展路线。以怪兽充电为例,其战略是通过加大对全场景KA的投入以及代理模式的转型来持续探索充电宝市场的增量空间。竹芒科技则基于其前端的研发制造优势和强大的渠道拓展能力,选择从共享充电宝领域切入至更为广阔的智能应用终端市场。

随着人工智能技术及物联网基础设施的逐步成熟,未来会有越来越多的生活应用场景被“智能化”及“共享化”,并为消费者提供更多智能便利的生活服务,手握庞大用户群体和先进智能制造技术的头部共享充电宝厂商也因此被赋予了更广阔的发展前景。未来共享充电宝厂商将以消费者全方面的智能生活化需求为出发点,通过搭建物联网基础设施、科技创新及布局全产业链来实现共享业务的无限可能。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

外媒热议小米SU7定价:比特斯拉便宜 彰显品牌信心

2024/3/29 12:12:26

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号