导语:

2022年9月1日,叮当健康将正式开始招股。

该公司全称叮当健康科技集团有限公司,是中国数字零售医药行业领先的服务商,其商业模式可以概括为以线上到线下解决方案为主导的即时药品零售及医疗咨询平台。

从招股书中能明显感受到,叮当健康商业模式和定位都十分清晰,成长的逻辑也较为明确,长期来看,结合所属行业的高增长,势必在未来拥有强劲竞争力。

事实上,公司还曾经荣登胡润研究院“2021全球独角兽榜”,及《财富》“2022年财富中国最具社会影响力创业公司”榜单,可见市场对其成长速度、品牌价值、社会价值的认可。

一、基本盘加速扩张,成就高增长黑马

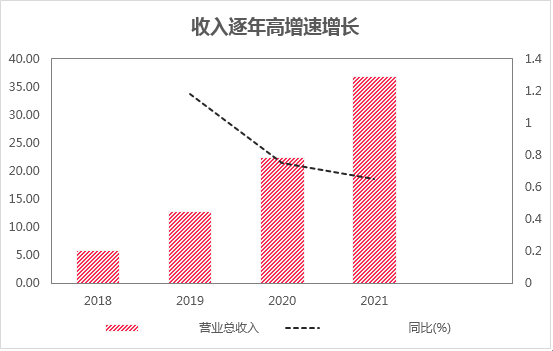

按2021年营收计算,叮当健康是中国即时到家数字药房行业最大产品及提供商――2019~2021年营收分别为12.76亿、22.29亿、36.79亿元,同比增118.05%、74.71%、65.29%。

相伴而来的是注册用户的快速增长、市场份额的提升。

市场份额方面,截至目前的数据时6.8%,而在2021年期市场份额仅为1.0%,可见其市场信任度快速提升;反应在注册用户数方面,2018~2021年注册用户数量为1030万人、1590万人、2120万人、2730万人。

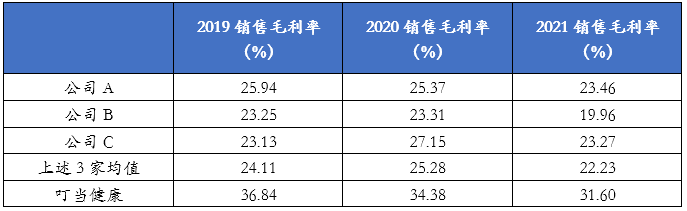

不仅在规模上迅速提升,在利润率方面,叮当健康的水平也高于同行。

2018~2021年,公司毛利率分别为41.09%、36.84%、34.38%、31.60%,明显高于同行三家均值25.89%、24.11%、25.28%、22.23%;2022Q1毛利率进一步同比提升至33.9%。另据悉,公司2022Q1净亏损为4.04亿元,同比收窄46.00%。

招股书显示,公司的高利润率可能是由于公司与多家国内外知名药企达成深度合作减少了中间商的费用,对上游议价能力强,高管有实业经验有助于精细化的选品等。

上述财务数据指向同一个结论:

叮当健康是一家业务逻辑明确、具备高成长型的新股黑马。而一线资金对叮当健康的青睐,更从侧面进一步坐实了优质标的的标签。

从天眼查数据中心可看到,叮当健康成立至今已累计完成7轮融资,投资方包括招银国际、德克萨斯太平洋集团、泰康人寿、中金、国药中金、奥博资本等知名风头或私募。尤其值得一提的是,就在2021年6月,叮当健康刚刚完成2.2亿美元的战略融资。

那么问题就来了,机构为何纷纷用真金白银投票?

仅凭业绩数据,说服力显然不够。

要弄清楚这个问题,我们需要进一步深入叮当健康这家公司自身,包括它的历史、商业模式;且好选手还需要好赛道,其赛道潜在增长空间又如何?

二、先天优势显著,AI能力加持,商业逻辑清晰

灵魂人物――深刻激烈,造就企业竞争力

怎样的公司更有“灵魂”?

必要条件是其灵魂人物应当足够强大。

从招股书中可以看到,叮当健康的法人杨益斌毕业于美国圣地亚哥大学,现任叮当快药及秘兔健康创始人、兼任仁和集团总裁助理,对智能硬件,移动医疗,医药电商有深刻的理解和丰富的经验,曾经投资过多个互联网移医疗项目。

其父为仁和药业董事长杨文龙,目前间接持有或控制叮当健康50.48%的投票,也是公司实控人,深耕医药行业20余年,同时也身兼江西省政协常委、全国政协委员、中国民主建国会中央委员会委员等职务。

在业内的丰富经验,确保了叮当健康的商业模式游刃有余。

药企合作+AI学习――广度、深度的自我循环

截至目前,叮当健康业务分为快药、在线诊疗、慢病与健康管理。其中,快药收入占比总收入95%,是公司收入主要来源。

在这项主营业务上,公司于2015年启动“FSC药企联盟”,与GSKCH、仁和药业、BayerHealthcare、华润医药、九州通医药等世界知名的药企及药品分销企业合作。根据FSC联盟的规定,公司能从制药企业采购药品,而药企可在叮当的平台上展示药品的产品信息。叮当健康还为药企提供营销及数据分析方面的培训,使药企得以提高销售业绩,保障药品供应。

除了B2C(企业对消费者)模式,叮当健康拥有C2M(消费者对厂商)渠道。基于大数据能力、深厚的业务Know-how沉淀,叮当健康与制药企业合作推出定制产品,以满足消费者的需求及偏好,为用户提供产品和服务的最佳体验。

很显然叮当健康的AI技术,将成为公司成长性的一道重要保障。这也解释了为何公司近年研发投入稳健扩张。

而在公司拥有的AI深度学习能力加持下,大数据能力+Know-how沉淀又能够不断进化完善,相互提速,成为公司以成长性稳固基本盘的一个重要逻辑闭环。

使用深度学习支持的自然语言处理来执行文本分析、语义匹配和搜索引擎排名,以便在用户进行搜索时返回最相关的商家和服务。基于人工智能技术及我们自主研发的动态评估时间、路线规划、药品及用户资料、电子围栏以及智能分单系统等技术,公司成功构建了智能配送系统,监督配送人员的工作。

智能配送系统还可以根据配送结果及配送骑手的反馈定期自动更新,为用户提供高品质的配送服务。快药服务配送服务覆盖地区内,7*24小时、28分钟送达产品。相比同行平均30分钟起步的送达时间,公司配送速度的优势将解决用户急用药问题。

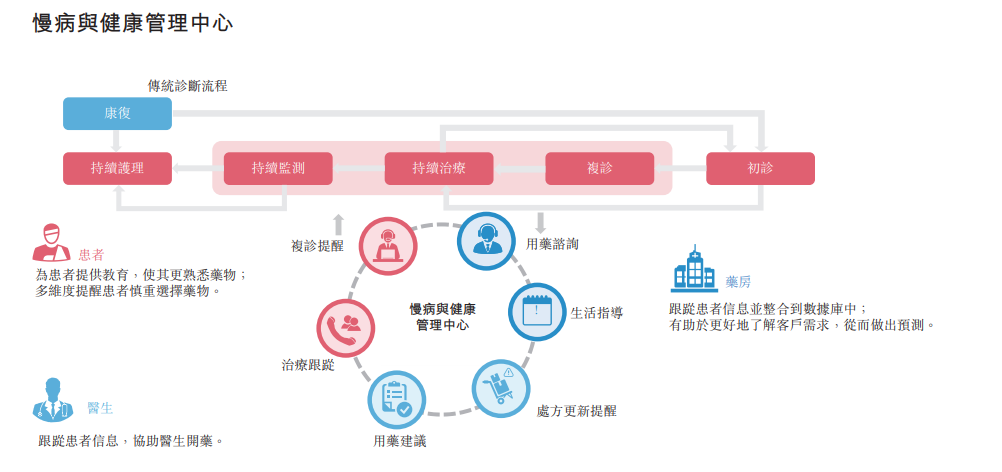

在线诊疗+慢病与健康管理――撬动资源,解决痛点

在线诊疗主要是通过公司目前的在线医疗团队主要包括20名全职及72名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括427名药师的其他医疗专业人员在线服务患者。公司的慢病与健康管理服务建立了一个用户档案系统。在向每个用户在叮当健康平台下进行第一次咨询之后,将为该等用户创建一个健康档案。

发展这两大块对公司长远发展具有深远意义。

患者缺乏方便可及的购药渠道,缺乏专业便捷的用药指导,病程缺乏持续性管理与服务,缺乏有效患者随访和复诊渠道费用高等痛点。

医生缺乏有效患者随访和复诊渠道,企业端也缺乏专业可靠的患者服务体系,患者管理难度大,依从性低,医院药品准入难、大处方受限等难题。

叮当健康的在线诊疗和慢病与健康管理平台,能汇集患者、医生、药企,联合药企撬动医生资源,实现在线全病程管理,实现安全、合理、有效用药。同时,用户规模还能促进大数据沉淀,反过来帮助AI深度学习完善选品与供应链管理。

综上所述,叮当健康的竞争力实际上来源于对医疗行业用户的深刻理解。在此基础之上,公司与药企建立了深度合作关系,将供应链变得更加顺畅,为医药供给端、需求端创造了巨大价值;通过在线诊疗+慢病与健康管理平台,则是进一步对接了医疗需求的供需两端。

AI技术加上深厚的Know-how沉淀则在深度学习能力保障下,不断将公司的各项业务推向良性的自我循环,优化商业模式,更高效地为用户和自身带来价值。

三、好选手的好赛道:增长天花板足够高,行业长坡厚雪

从行业角度展望未来,成长性更可见一斑。

叮当健康这个好选手将在行业高增长加持下,迎来更快的成长加速度。

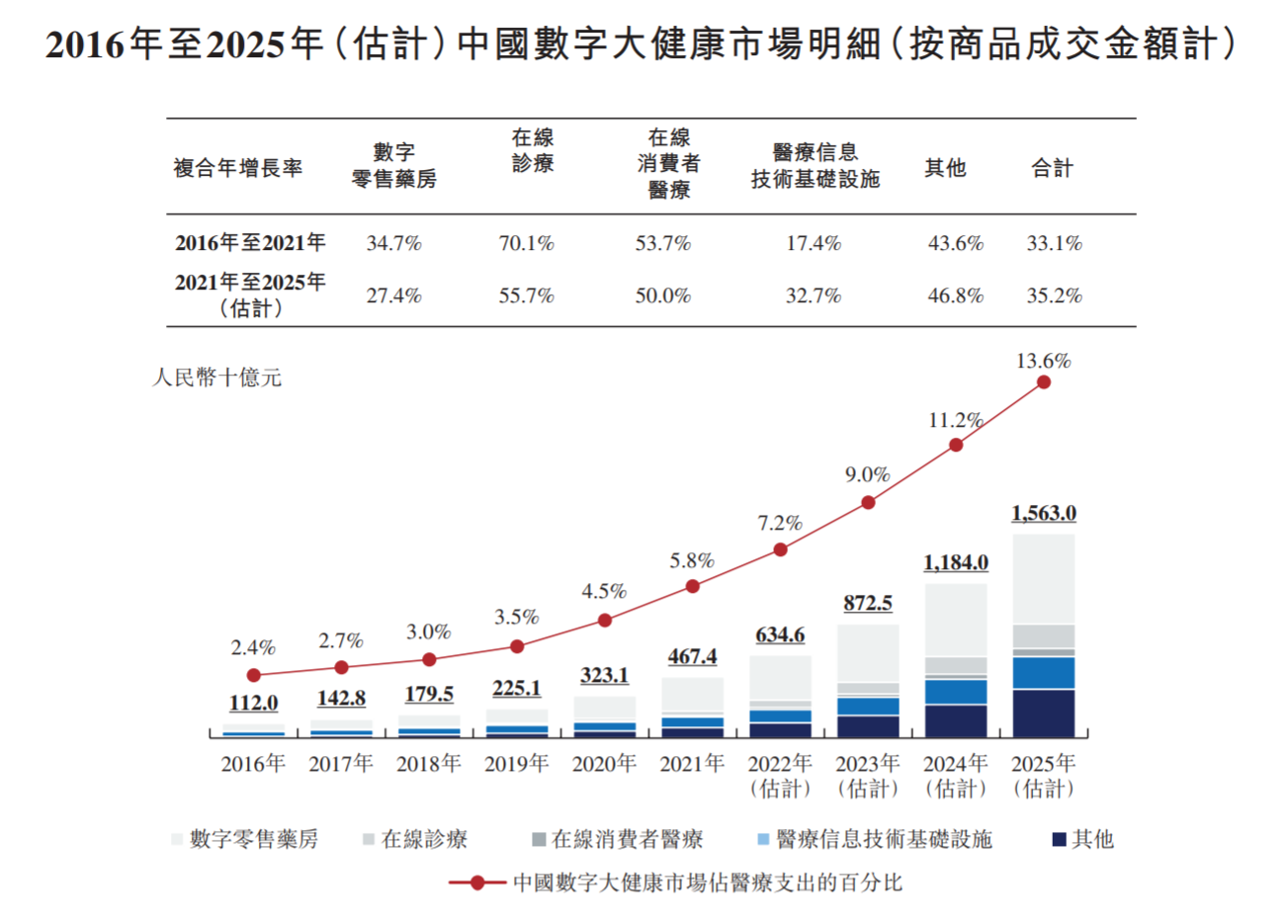

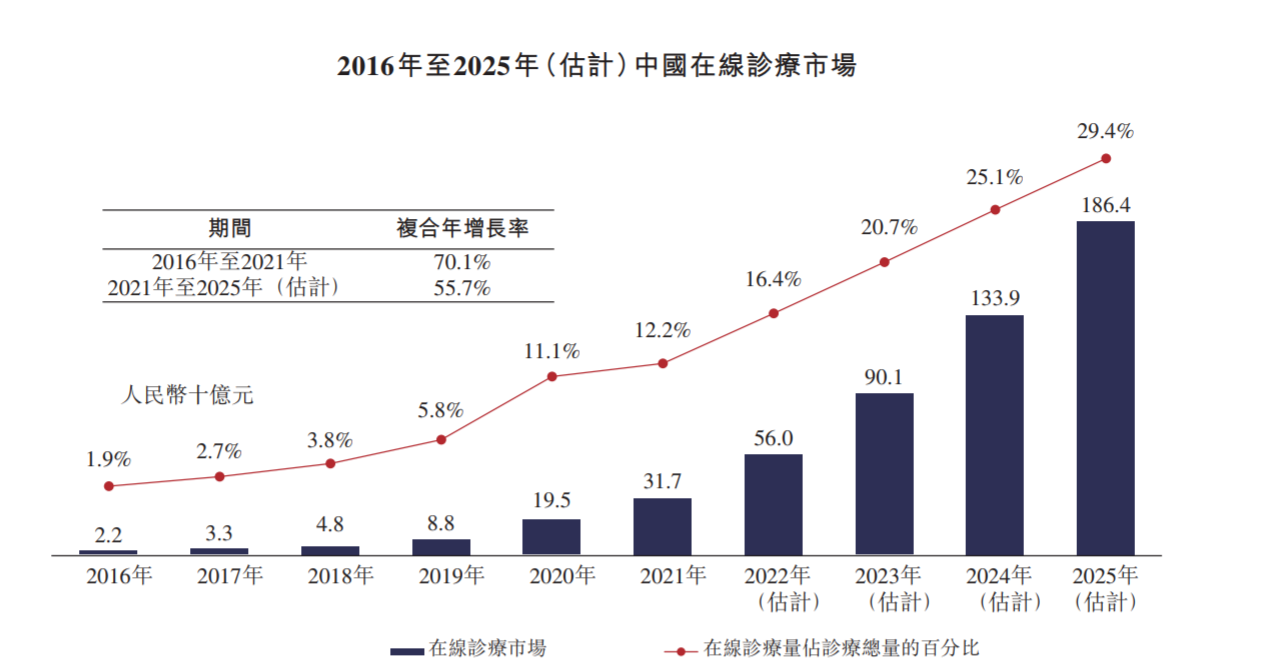

2021年中国数字大健康市场规模达到4674亿元,预期2025年将快速增长至人民币1.6万亿元,2021~2025年复合年增速为35.2%。

数字大健康市场主要包括数字零售药房、在线诊疗、在线消费医疗及医疗信息技术基础设施。按交易量计,公司主营相关的数字零售药房市场占数字大健康市场最大比例,于2021年商品成交金额为2626亿元,预期于2025年将达到6923亿元,2021年至2025年的复合年增长率为27.4%。

而高速增长预期的背后,是在线医药、医疗赛道的蓝海。

截至目前,数字零售医药的渗透率较低,其中2019年在线零售药房销售额仅占药品&非药品市场销售的3.6%,后续随着线上化率的提升,预期有望在2025年提升到11.1%,新增近4000亿元市场空间。

在线医疗方面,互联网医院用户最常使用的在线问诊功能的问诊量仅占总体门诊量少数,目前互联网医院的渗透率还很低,预期2021~2025年复合增速为55.7%。公司的医疗团队目前已有近千名专职或兼职医生,24小时服务患者。

在当前普遍实行的DRGs支付方式下,医院为了控制药占比费用,会加速更多处方外流至院外药房,目前我国零售药店所占的市场份额只有23.4%,药品市场最大的销售终端还是在医院。预计未来3年DRGs迅速铺开,处方外流的趋势势不可挡,数字零售医药行业将会持续扩容。处方药从传统的医院销售渠道到零售销售渠道的分流预计将释放千亿级的市场,医药电商将迎来巨大机遇。

叮当健康区别于其他医药电商的地方在于其诞生于实体药企,高管扎根医药行业数十年,行业资源丰富。叠加公司所处行业空间广阔,行业增长迅速,相信上市后在资金的加持下,叮当健康规模业绩能实现新的腾飞。

公司业务受益于行业长坡后雪,未来可期。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

外媒热议小米SU7定价:比特斯拉便宜 彰显品牌信心

2024/3/29 12:12:26

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号