导语:

对于每个高净值家庭,都有相对可观的家庭财富要管理。在2022年仅剩下不足6个星期的时候,相信很多高净值家庭经历了这一年资本市场的风风雨雨,对于家庭财富管理的重要性有了更为深刻的认识。

一 复盘今年股债市场表现,展望来年

复盘2022年,开年第一个交易日,纳斯达克指数日内摸高到15832.80点,似乎还延续着2021年一整年纳斯达克指数从12888.28涨到15644.97,实现21.39%的涨幅的资产盛宴中。但开局的乐观仅仅持续了一天,开年第一个交易日的收盘价15832.80竟是纳斯达克今年的最高点。

无独有偶,上证综指也在开年第一个交易日触及了3651.89全年的高点,然后开启了漫漫熊途。

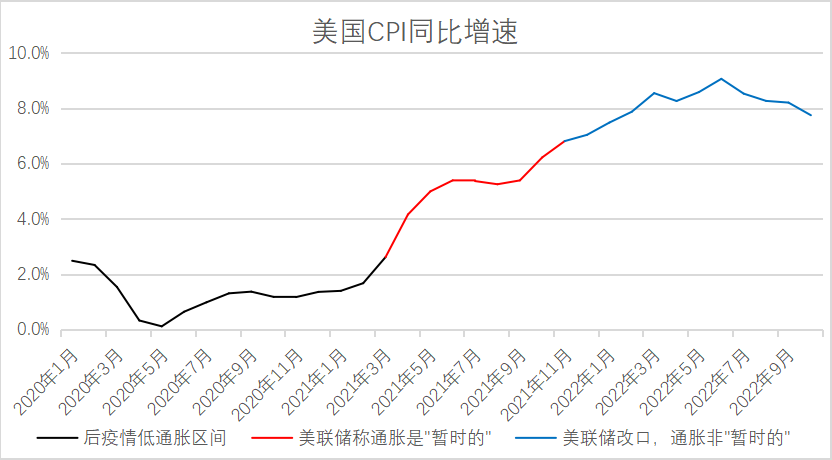

随着美联储对于通胀是“暂时的”判断出现扭转,今年从开年至今,加息预期不断增强;雪上加霜的是随着2月份俄乌战争、3月份的疫情这些无法预测的因素,大家情绪的情绪也随之到达了悲观的顶点。

图1:美联储对于做出了“通胀是暂时的”误判

数据来源:Wind,中植基金CIO办公室 数据区间:2020.01-2022.10

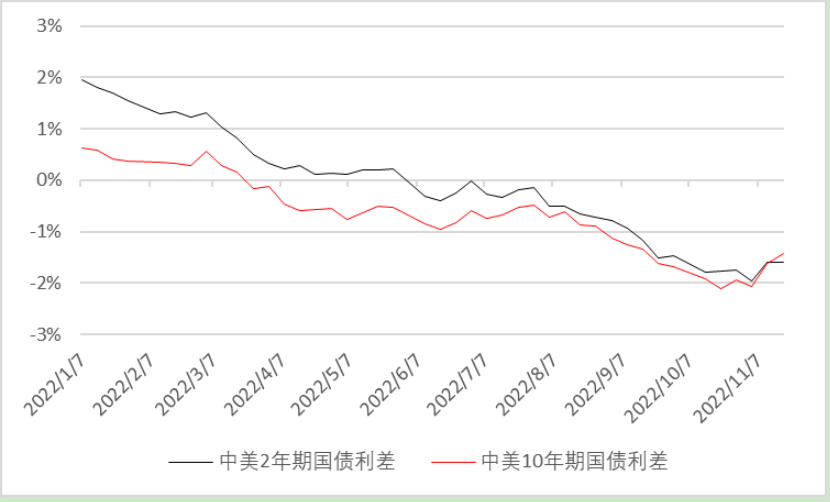

不仅仅是股市,在债券市场,今年也是一波三折。今年年初,债券市场就以一波熊市开局,很多理财产品都出现了负收益。直到今年年中,在央行维持流动性总体宽松的态势下,利率市场才进入一波两个月左右的牛市;进入11月,随着美联储持续快速加息,中美利差倒挂至-2%左右造成部分投资于国债的境外资本流出,叠加央行早先释放的流动性开始收紧,宽货币开始向宽信用传导等,引起了利率曲线全面上行。从10月31日至11月18日,一年期、二年期、五年期和十年期国债到期收益率分别上行44bps, 27bps, 20bps, 18bps。 并由此引发了了债券基金、银行理财等债券型产品出现了超越很多普通投资者认知范围之外的负收益。代表债券基金收益的债券基金指数(H11023)在8个交易日内,就下滑了0.6%。

图2:今年以来中美10年期和2年期利差由正转负

数据来源:Wind,中植基金CIO办公室 数据区间:2020.1.1.-2022.11.18

熊市并不意味着资本市场的终结。在市场情绪充斥的悲观情绪的当下,我们也要关注到下一轮的牛市也在酝酿当中。

党的二十大的胜利召开,给我国经济长期在党的领导下长期、稳定、持续发展指明了方向;这与美国两党纷争、路线选择飘忽不定形成了鲜明的对比;

德国、越南为首的多国领导人密集访问,在跨境投资、区域经济一体化等方向带来了长期重大战略利好;

G20峰会期间,我国强大的政治、经济、基建、军事能力得到了各国领导人的一致认可;

在今年全球经济不景气的情况下,我们的高端制造、新能源汽车、光伏等产业逆势扩张,成为了下一轮增长的原动力。

随着美联储加息进入末期,明年大概率会将紧缩的货币政策转向宽松,我国的经济也将率先全面复苏,进入下一轮增长周期。在这悲观的时刻,我们更要勇于逆市布局,抄底优质资产。反而是在周期的顶部,则更需要谨慎投资、平衡风险与收益。

二 合理配置三笔钱,从容应对家庭财富管理需求

历史不能假设,我们无法回到年初重新来过,但管理好家庭资产,使得每个家庭能够在经济周期的风浪中,实现家庭财富的保值增值,是对我们财富管理者长期的挑战。在此,我们中植基金CIO办公室认为,应从三笔钱的角度出发,针对每个家庭的独特需求,做出合理的前瞻性的财富规划与财富管理,是我们专业机构服务客户义不容辞的责任。

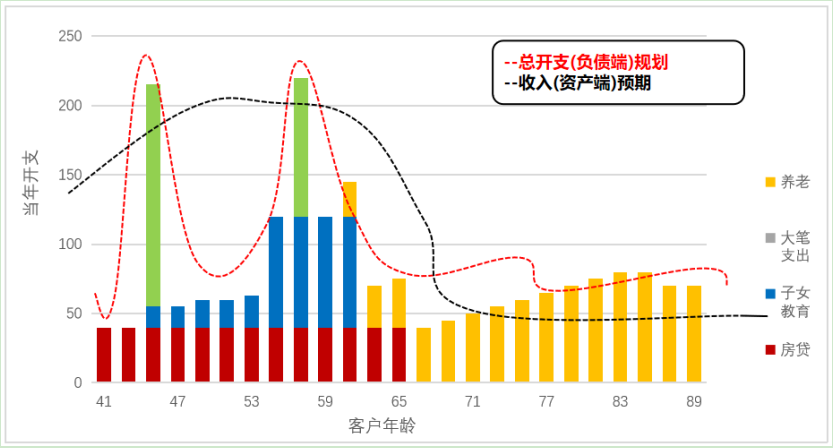

为了使大家充分理解三笔钱的定义与意义,不妨让我们从这样一个客户的实际需求出发,来替他做一次家庭资产的规划。这位客户40岁,是企业高管,家庭财务情况大致如下:

早些年投资的二套房房贷没有付清,但是由于贷款额度低、利息低,现在出租的租金就能覆盖贷款,所以并不急于付清房贷;子两个子女教育的支出,包括目前国内私校教育和18岁之后的国外教育;未来几年有两个大笔支出分别是改善现有住房和换一辆新车;当然,客户也为自己和太太的养老做了较为详细的规划,希望能保持现有的生活水准不降低。

图3:某高净值家庭收入与开支规划

资料来源:中植基金CIO办公室

对于这样一位客户我们该怎样替他进行规划呢?对于大部分富裕家庭所面临的开销,虽然不尽相同,但是总会多多少少涉及子女教育,特别是海外高等教育;购置改善型房产、汽车、大件耐用品,奢侈品等消费需求,也会有医疗、寿险保障等更为个性化的需求。在这个过程中如何将家庭开销与家庭收入进行合理搭配,做好现金流管理,有效满足生活的需求。并能够在此基础上,持续经营家庭资产,实现资产的保值增值,并最大程度实现财富的传承,是每个富裕家庭都要考虑的问题。

我们认为,管理好家庭财富,应该从三笔钱开始,在安全性、收益性和流动性上达到动态平衡:

第一笔钱是人生保障的钱。解决客户家庭面临的意外、医疗、养老的多重顾虑。例如,突如其来的大笔医疗支出,家庭主要劳动力丧失劳动能力,家庭成员患病需要一段时间的修养,都可能给家庭带来无法预估的利空。不管是在家庭生活质量、子女成长、家庭财富保值增值,都需要做好保障性对冲。

对于意外的发生,我们一是可以使用不同的保险产品给家庭带来多重的保护。保险产品的优势在于,买入后无需担心市场波动、经济衰退、疫情持续等风险,且对于不了解股票基金、债券基金的客户,省却了费时费力的学习成本,一劳永逸的实现意外保护、养老规划等需求。

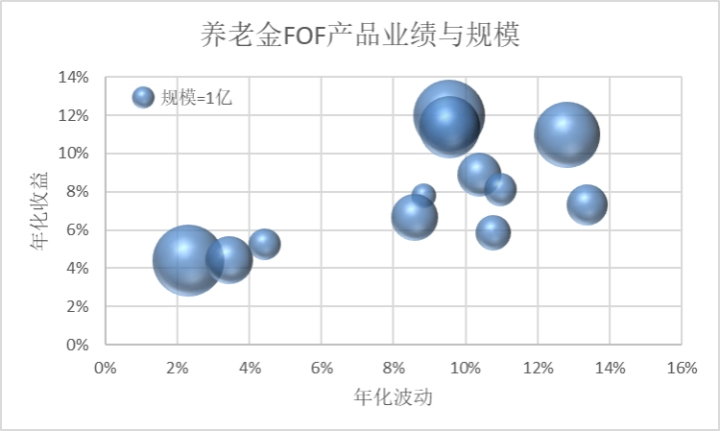

另外一类可以实现保障功能的产品是养老FOF基金。 在国家大力推广个人或家庭主导的第三养老支柱的背景下,此类产品也必将有效承接部分保障的需求。此类产品的特点是,根据客户的年龄和退休年龄进行规划,以“滑动曲线”的形式动态调整产品风险暴露,实现长期稳定增值的目的。由于此类产品底层资产,投向股市与债市,所以不可避免会出现净值波动。

例如,根据从万得获得的基金净值数据计算,从2022年初至11月11日,市场上最先成立的12支养老FOF基金平均净值下滑了8.9%。但拉长时间来看,2019-2021三年间,这12支养老产品平均实现的年化收益率为13.65%。

图4:第一批成立的养老FOF基金自2019年至今的业绩表现

数据来源:Wind,中植基金CIO办公室

年化收益与年化波动数据截至:2022.11.11 基金规模数据截至:2022.09.30

我们认为养老保障的钱,应着眼于资金从积累到释放的几十年的投资周期,放弃短期的流动性,并承担一定的净值波动风险而关注长期的平均回报率。综上考虑,养老金FOF产品仍然是养老保障的优良载体,帮助客户实现既定的投资目标。这也是国家大力倡导和培育的投资方向。

第二笔钱,投资增值的钱。家庭通过延迟消费,将一部分资金存留下来,为的是实现将来的使用。回顾过去几十年,货币贬值已经变成了历史常态。尤其是自2020年以来,美国货币宽松引起的通胀、强势美元引起的人民币贬值等货币现象无不让我们对未来的货币购买力担忧。投资增值的钱将我们暂时不用的钱进行投资,避免了通胀冲击购买力现象的发生。在满足了人生保障的基础上,家庭的这部分资金可以实现“钱生钱”的目的,让已有资产助力家庭财富的自我增值。当然要注意到的是,持有二级市场基金存在一定的市场风险。

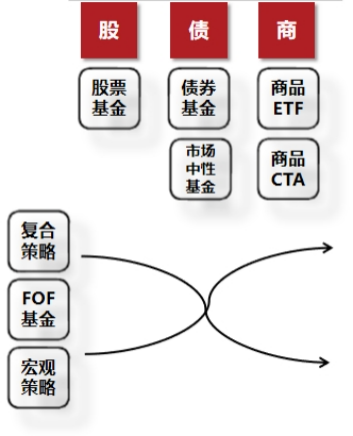

因此,“投资增值的钱”需要在低风险和高风险的产品中优化配置,保证资金在整体通胀的环境下持续战胜物价上涨,保持购买力。当然,在客户的风险偏好允许的基础上,还可以适当高配长期收益较高的投资策略,如主观股票多头、量化指数增强策略、CTA策略、宏观策略等。投资增值的钱,主要以二级市场的公募和私募基金为主要投资标的,不可避免的面临着经济周期轮动,市场风格转换所造成的净值波动。我们建议客户一定以自身的风险偏好和资金量为出发点,通过专业机构所搭建的有效的资产配置的框架形成多资产、多策略的投资组合,并根据市场研判进行前瞻性布局,最终起到降低波动,提高收益的目的。

图5:基于二级市场的大类资产配置框架

资料来源:中植基金CIO办公室

第三笔钱,灵活取用的钱。针对一个富裕家庭来说,这笔钱不再是柴米油盐的规划,而应着眼于长远计划和大笔开支,如购车、改善住房、房屋装修、子女留学、全家出国旅游这一类的大额资金使用需求。对于这部分资金,要提前规划,不应影响到家庭正常生活。也要避免投资于股市等风险资产造成暂时浮亏时,刚好需要使用,而被迫将浮亏变成永久损失的不利局面。

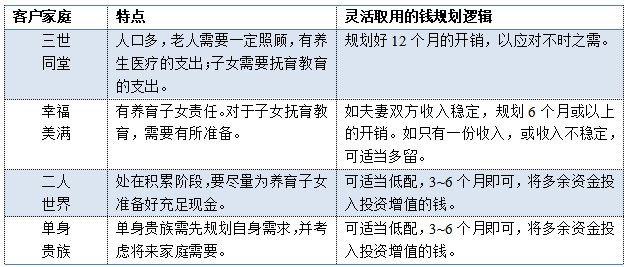

灵活取用的钱,是富裕家庭三笔钱中短期流出的资金,流动性要求较高、投资久期较短,并不适合投资于二级市场易于出现大幅净值波动的基金类产品如股票基金、高风险的债基如可转债或固收加,或有较长锁定期的私募基金等。设想,当家庭产生用钱需求而这部分钱的净值出现浮亏或无法赎回,不可避免的会影响到家庭的生活规划。不同客户,家庭成员构成不同,因此在灵活取用的钱上,所需考虑的点与准备的资金也不尽相同,更应灵活规划。

图表6: 不同家庭类型规划灵活取用的钱的逻辑

资料来源: 中植基金CIO办公室

三 总结

这三笔钱的应用场景不同,目的不同,优先级不同,但都是一个家庭必须考虑的配置方向。对于每一笔钱,其流动性、安全性,收益性都提出了不同的约束条件。对于不同客户的三笔钱差异化需求,专业机构都应形成个性化的配置方案,以应对每个客户差异化的需求。

财富规划从来不是一件简单的事情,需要专业的理念、专业的工具、专业的产品和专业的从业人员。百年未有之大变局下,宏观经济与资本市场充满不确定性。处变不惊,寻找确定性,通过科学配置做好财富管理才是当下最重要的事。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号