导语:

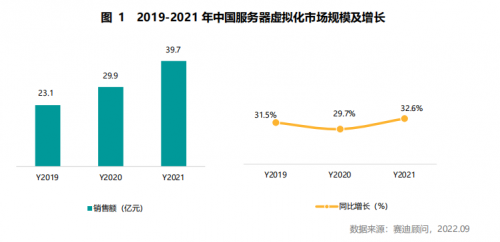

近日,赛迪发布的《2022中国虚拟化市场研究报告》(下文简称:《报告》)显示:2021年中国服务器虚拟化市场规模39.7亿元,同比增长达32.6%。云宏进入厂商竞争力象限领导者,位列国产独立第三方虚拟化软件第一。

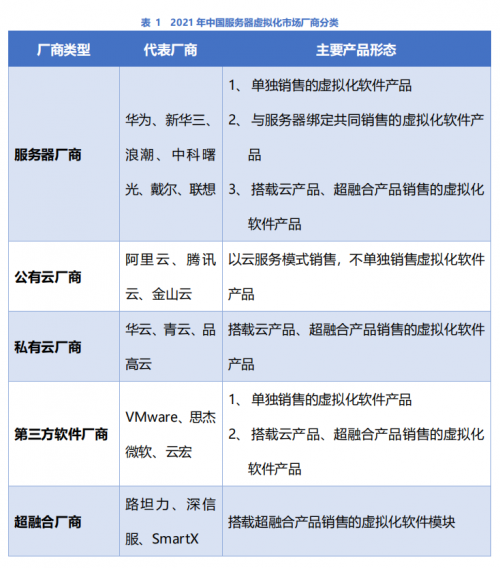

《报告》指出,拥有虚拟化技术和产品能力的厂商主要有五类,分别是服务器厂商、公有云厂商、私有云厂商、第三方软件厂商和超融合厂商。

2021年中国服务器虚拟化市场厂商分类:

其中,公有云厂商、私有云厂商以及超融合厂商的虚拟化产品基本不单独面向客户销售。

服务器厂商依托自身的服务器优势,虚拟化软件要依托自身服务器进行销售,因此其虚拟化软件能力与自身硬件的适配性则更强。

以VMware为代表的第三方虚拟化软件厂商,鉴于没有自身的硬件产品,强调软件与硬件解耦,致力于与上游多家服务器厂商更好适配,对下游用户充分考虑IT资源利旧,强化生态兼容能力,同时,虚拟化产品能力相比云产品更加专注专业,产品形态多样,为用户提供更为灵活的硬件选择,提高用户硬件议价能力。

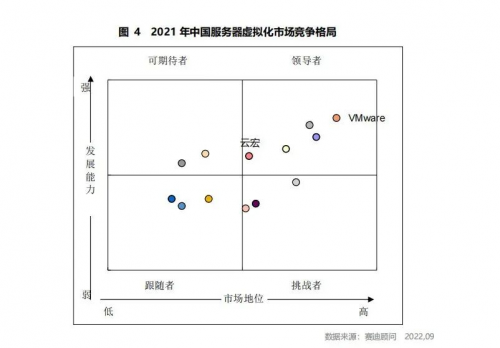

2021年中国服务器虚拟化市场竞争格局如下:

《报告》显示,2021年,第三方计算虚拟化服务厂商中,VMware稳居第一,云宏紧随其后。在计算虚拟化服务厂商中,VMware、云宏、红帽等软件厂商更强调与多家硬件、软件厂商的适配性,可称为第三方计算虚拟化服务厂商。

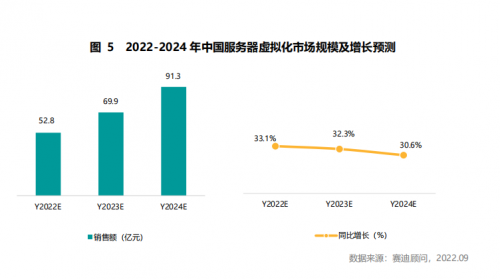

据《报告》对虚拟化发展趋势的研判:虚拟化仍将是云服务能力发展的重要支撑。预计2024年,中国服务器虚拟化市场规模将达91.3亿元,同比增速为30.6%以上。

以金融行业为例,金融核心业务追求稳定,极度厌恶风险。金融行业的核心系统作为银行的交易中枢发挥重要作用。当前我国金融核心系统大多仍基于主机技术并采用集中式架构建设,在国产化替换的浪潮下,对于稳态的核心系统多采取虚拟化+集中式存储的方式完成国产化IT架构改造工作。

不仅是金融行业,作为近几年信息化、数字化步伐加快的能源行业,也更倾向选择虚拟化而不是为自己建造一朵“大云”。

(图6)

例如,某龙头能源企业采用云宏虚拟化产品主要原因是:

1、公司需要改造的都是稳态业务,对数据安全性、系统可靠性、自主性要求极高,需要进行本地安装部署。

2、业务部分部署在VMware上,在国产化IT架构改造适配过程中,云宏虚拟化的平滑迁移替换是速度最快、效果最好、成本最低的方式。

3、维护一朵“云”需要投入人员成本高。根据业务规模,一般100人左右的团队,需要6-8人的团队进行维护,虚拟化能降低人力运维投入,云宏虚拟化产品一个运维人员就可以满足。

在未来,软硬件解耦将成为一种必然趋势。《报告》表示,目前,部分厂商凭借在软硬件产品上的绝对领先地位在推广硬件产品服务器时选择捆绑销售自身的虚拟化服务器,软硬件之间更易形成生态捆绑,导致用户面临“上云容易下云难”的困境。越来越多的用户需要虚拟化产品,而购买捆绑销售的软硬件不仅所需费用高昂,产品前期资源建设成本、后期维护成本也较高,升级复杂,并且过多的服务功能也未能实现对用户需求的针对性匹配,所以模块化是发展的必然趋势,虚拟化不会搭载庞大的一揽子的服务或功能,相较于云、超融合更加轻便。

《报告》认为,第三方虚拟化厂商强调广泛的兼容适配,优势将会愈加突出。该类厂商不会被硬件市场的竞争格局、市占率等因素影响,不存在捆绑销售,为需要虚拟化产品的用户提供新的购买渠道,也可以更好地帮助用户从硬件厂商绑定的情况中解脱出来,提高用户在硬件购买方面的议价能力;同时虚拟化产品的兼容性也更强,具备良好的异构虚拟化及服务器兼容能力,生态上更加开放,易于融入用户既有技术体系,对用户的存量资源形成保护,提供更具针对性服务的产品。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号