导语:

近日,建约EV预测完成季度预测数据更新,具体销量数据指引请登陆“建约EV预测-中国EV销量预测系统”。

在经历了2023年Q1后,我们对Q1的预测做了复盘并对未来6个季度和未来5年的预测数据做了迭代更新。

在市场预测部分:

?未来5年的市场销量预测维持不变;

?A00级市场受经济影响和A0级车型下压将逐步萎缩;

?略微上调A0级SUV各个季度总量的销量预测;

?下调A级市场2023年Q2、Q3、Q4的销量;

?B级新能源SUV市场的增长将会比较强劲,对未来预测微上调;

?C、D级市场基本符合预期,略微上调和保持不变。

?市场销量预测具体指引请查看 “建约EV预测”

在车企预测部分:

?对理想、长安、比亚迪、上汽乘、小鹏等重要车企预测保持不变;

?对广汽埃安、特斯拉等重要企业微上调。

?具体车企销量指引请查看 “建约EV预测”

在车型预测部分:

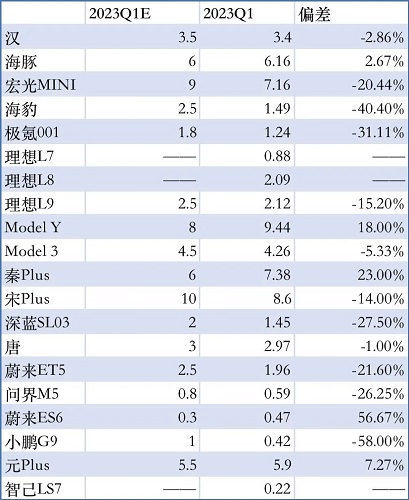

?由于A00级市场影响,下调宏光MINI销量。

?更多车型销量指引请查看 “建约EV预测”

宏观市场

我们对2023年整体销量依然保持乐观,但对Q1的情况估计不足。虽然我们已预料到疫情对经济和市场影响,以及中国季节性汽车消费特征,但对Q1激烈的价格战所带来的持币待购效应预估不足。

无论是整体乘用车市场,还是新能源乘用车市场,消费都低于预期。

但我们对2023年整体经济形势保持乐观,对新能源乘用车市场依然乐观,Q1压抑的需求会转移到Q2或Q3。我们略微调高了Q2、Q3、Q4的销量预测指引,并仍然保持2023年将完成850万辆新能源乘用车销量的预测。

未来5年的年度销量预测仍维持不变。

从中长期来看,中国经济看不到特别乐观的态势,从2023年之后,智能电车产品力的增加,供给的质变刺激用户将油车替换为智能电车。

2023年之后,智能电车将加速对油车的替代,主要由三个因素刺激:

1.电动化供应链加速成熟,电池成本回归理性并持续优化;

2.智能化进入加速发展阶段,城市NOA落地加速电车对油车的替代;

3.市场竞争越来越激烈,一些企业甚至采取零毛利率竞争策略获取规模。车企纷纷投入更有竞争力的产品,

2023年后电车企业中,理想、华为、长安、蔚来、小鹏、吉利、长城都会显示出强大的竞争力。

细分市场

A00级市场

经历Q1之后,我们对A00市场预计不足。

在经济不好的形势下,A00市场受到最大的冲击。A00市场需求主要来自低线城市的家庭代步增购,而这些需求最易受经济低迷抑制。

此外,随着电池价格不断下降,同满足家庭增购需求的A0级会抢占部分A00市场。

基于以上思考,我们下调了2023年A00级市场销量指引。

A0级SUV

对2023年Q1的A0级SUV销量的总量和新能源的预测分别为25万辆和10万辆。 实际上的结果是27万辆和13万辆,均超预期。

优质供给和消费升级,是A0级SUV市场变动的主要动力。 同时,我们发现,A0级市场是较高收入家庭的增购,这样的购买计划,受经济因素的影响比较小。

所以,我们略微上调A0级SUV各个季度总量的销量预测,显著上调了A0级新能源SUV各个季度的销量指引,因为优质供给都是新能源车型, 比如极氪X。

A0级轿车

我们对2023年Q1A0级新能源车市的预测为7.5万辆,实际销量为7.6万辆,基本符合预期,仍维持今年对该市场的预测。

A级SUV

A级市场主要需求来源于低线城市家庭首购,受经济形势不佳影响严重。

上一期的预测是18万辆,实际是16.7万辆,表现尚可。 但是,因为年度总量上调了25万辆,我们显著上调了2023年Q2、Q3和Q4的销量预测指引,原因是有更多的优质供给入市。

同样,2024年的季度销量也向上微调。

A级轿车

A级轿车总量的跌幅为-18.4%,比乘用车整体跌幅-13.7%要大,原因在于低线城市的家庭首购更容易受经济形势不佳的影响。

在总量上,我们依然维持整体不变,但上调了Q2、Q3和Q4的销量指引,将Q1压抑的需求分配到后面各季度,主要是Q2;同时,2024年,我们认为Q1和Q2的量大致会一致,因为虽然正常情况下,Q2的量会高于Q1,但由于整个市场在萎缩,会削平季节性因素的影响。

在新能源方面,因为年度销量下调了接近20万辆,下调2023年Q2、Q3、Q4的销量指引,2024年的季节性销量基本维持不变。

B级SUV

在总量上,上一期的预测为57万辆,实际销量为53万辆,有一定的偏差。 B级SUV的跌幅为-6.6%,显著低于大盘的-13.7%。

在新能源方面,上一期的销量预测为21万辆,实际销量为18.6万辆,表现尚可。鉴于此,我们基本维持了各个季度的销量预测。 上调了2024年Q1、Q2的销量预测指引。 B级新能源SUV市场的增长将会比较强劲。

B级轿车

总量上,上一期Q1预测为58万辆,实际只有50万辆。我们认为Q2的总量将会反弹,从63万辆调整至70万辆,Q3、Q4基本上维持不变。

在新能源方面,上一期预测为13万辆,实际是12.7万辆,基本符合预期。 但是,我们依然要上调Q2的销量预测,从18万辆上调至22.3万辆,因为需求会反弹,以及新车型入市会带来额外增量,2023年Q3、Q4的销量指引基本不变。

此外,2024年的季度销量预测显著上调。我们认为,在B级轿车市场,电车比油车更具竞争力,随着时间的推移,也会有更多优质供给入场。

C级SUV

在总量上,上期预测数据为18万辆,实际为17.1万辆,符合预期。 所以,整体上维持了上一期的季度销量预测指引,仅把Q1压抑的需求转移到了Q2。

在新能源方面,上期预测数据为6万辆,实际为5.3万辆,略微有所偏差。 在季度销量预测上,上调了Q2的量;Q3、Q4基本保持不变。

但是,对于2024年Q1和Q2,我们还是比较乐观的,上调了这两个季度的销量指引。

在这个市场,像理想L8、L7、腾势N8、智己LS7、魏牌蓝山等车型,都具备一定的竞争力,对C级市场的销量增长,有理由保持乐观。

C级轿车

在总量方面,上期Q1预测数据为26万辆,实现了28万辆,超出预期。在新能源方面,上期预测数据为8.5万辆,实际销量是9万辆,也超出了预期。 鉴于很多优质车型尚未启动交付,使得我们决定上调各个季度的销量预测。

D级SUV

在总量上,上一期预测的数据为3.5万辆,实际为3.8万辆,偏差在可接受范围,各个季度的预测基本上保持不变。

在新能源方面,上一期预测的数据为2.5万辆,实现为2.3万辆,偏差在可接受范围,各个季度的销量预测基本上维持不变。 在这个细分市场,增长主要来自于理想L9。后续,随着问界M9等车型的入市,还将会进一步扩大市场规模。

车企预测

比亚迪、长安汽车、华为智选、理想汽车等车企的预测基本符合预期。

超出预期的车企,我们将调整其未来销量指引。

长城汽车

我们略微下调了长城在2023年和2024年的销量指引,2023年从35万辆调减为30万辆。

2023年Q1,历史的销量预测为4万辆,实际销量为2万辆,主要有两个原因所致:

1.好猫的发力时间比想象的要迟一些。

2.哈佛H6插混基本上没在市场上激起水花。

鉴于此,略微下调了长城汽车Q2、Q3的销量指引,2023年Q2销量从7万下调至5万辆,2023年Q3销量从11万辆下调至10万辆,但维持2023年Q4的13万辆的激进的预测指引。

对于长城汽车而言,好猫、枭龙Max、蓝山、高山、新摩卡都是值得期待的车型,将会在下半年发力放量。

奇瑞汽车

2023年Q1,奇瑞新能源汽车的销量为2.05万辆,之前的预测为3.5万辆,原因是,我们对A00级市场快速下挫准备不足,以及新进入者所带来的冲击也准备不足。

鉴于奇瑞新能源主要的销量来自于A00级轿车,我们需要重新review该公司的销量预测,并对各个季度的销量进行了下调。

同样基于A00级市场下挫和竞争原因,也下调了上汽通用五菱的销量指引。

车型预测

海豹

比亚迪采取了暗降,但暗降虽然不损害品牌,但无法让更广大的用户在第一时间知道价格到底如何?市场营销体系失灵,获客会变得很难。

海豹还在筑底之中,尚无反弹趋势。 在新的年款推出来之前,海豹都会比较困难。

我们将下调海豹的销量指引,各个季度下调约50%左右。

蔚来ES6

在季度销量上,我们上期预测的数据为0.3万辆,实际是近0.5万辆。

在激烈的竞争中,蔚来的服务、换电等一些差异化优势没有被用户所考虑,但这些优势依然存在,且对用户有价值,如果能够解决车型的竞争力问题,这些优势将会再度为用户所接受和考虑。 看看2023年Q2,蔚来ES6将会怎样定价。

2023年剩余的各个季度,我们倾向于维持该公司的销量指引。

小鹏G9

在季度销量预测上,关于小鹏G9的预测不符合预期。 原因在于:首先,对智驾过于迷信,然而很多消费者不买单,导致该款车在传统车企的冲击之下,销量七零八落。

其次,对小鹏汽车内部组织问题估计不足。深度的组织调整,导致了比较长一段时间内,该公司的市场营销体系不能打战。 再次,对30-40万元市场竞争的激烈程度准备不足,各家车企掀桌子如此坚决。

最后,对Q1市场的糟糕程度依然心理准备不足。

接下来的2023年Q2,相信小鹏汽车依然处于调整阶段,我们对小鹏G9的销量不抱有期待。

在经过组织重构之后,小鹏在市场营销端将会呈现出强大的执行力。在2023年下半年,小鹏汽车整体将会触底反弹。 回到季度销量上,全面下调2023年各个季度的销量指引。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

网飞版《三体》今日开播:刘慈欣担任顾问

2024/3/21 20:00:21

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号