|

分析师介绍

|

|

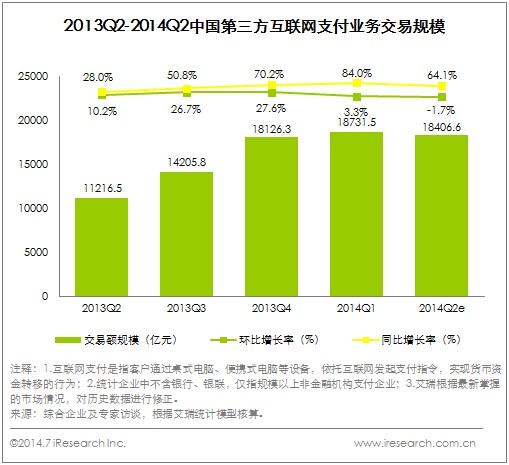

2014Q2中国第三方互联网支付交易规模达到18406.6亿元,同比增长64.1%;2014Q2余额宝收益下降,基金交易规模占比有所下降,网购对交易规模贡献最大。 |

|

2014Q2中国第三方互联网支付市场交易规模达18406.6亿,同比增长64.1%,但是环比微降1.7%。 艾瑞认为:

自2013Q3以来,第三方互联网支付与货币基金的结合为第三方互联网支付迎来了新一轮的高速增长周期。但是进入2014Q2,随着银行“钱荒”的缓解,各类余额理财产品的收益开始下降,导致交易规模有所降低。加之移动支付的崛起亦使部分用户从互联网支付转入移动支付,分流作用比较明显。 |

|

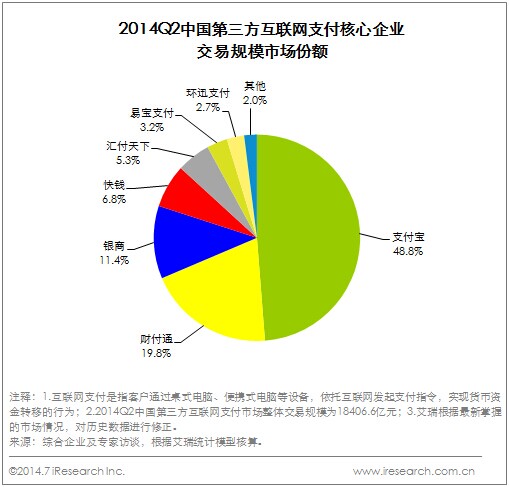

2014Q2中国第三方互联网支付交易规模市场份额中,支付宝排名第一,占比为48.8%,财付通第二占比为19.8%,银商第三占11.4%,快钱占比6.6%,汇付天下占比5.4%,易宝和环迅分列六七位,占比分别为3.2%和2.7%。 艾瑞认为:艾瑞分析认为,2014Q2由支付公司主导的余额理财产品收益率下降比较明显,这使得基金公司和银行主导的余额理财类产品的竞争力得到了一定释放,因此资金转移比较明显,且申购额也有所降低。而第二季度网络购物市场季节性波动对第三方支付交易规模起到了支撑作用,支付宝因此获益最多,因此在2014Q2支付宝还可以占据半壁江山。 其他核心竞争企业方面:随着航空及高铁市场度过了2014Q1的低潮期,对财付通和银商交易规模产生一定促进作用;在2014Q2,刚刚上市的京东进一步完善了与网银钱包的合作,但是互联网支付中主流的快捷支付还依然通过快钱来完成,因此京东上市前后的促销活动,也对快钱的交易规模形成正向促进;而易宝支付的业务近期则开始向互联网金融领域倾斜,自2012年底发布P2P资金托管平台以来,一直在这一领域进行深耕。 |

|

2014Q2中国第三方移动支付市场交易规模达13834.6亿元,环比下滑5.8%。 艾瑞认为:2014Q2,中国第三方移动互联网支付领域首度遇挫,由前几个季度100%左右的增速变为负增长。最主要的原因是余额宝领军的基金申购额较大幅度的下跌。2014年Q1,余额宝领军的货币基金销售出现了“现象级”的表现,年化收益一度达到了7%,造成了该季度货币基金产品的疯狂的申购狂潮。然而,2014Q2随着“宝宝”类货币基金收益率的下滑,新增申购额出现了下滑,甚至有些基金出现了净赎回的表现。 Q1基金申购的浪潮的消退还是留下了宝贵的“遗产”――移动支付用户数量的增长和用户使用习惯的养成。网民使用移动支付应用的黏性增强,另外,移动网购、移动端的转账还款以及网购彩票等等都出现了较大幅度的增长。这次移动支付的拐点并非改变了移动支付强劲增长的势头,而是对前面“现象级”增长表现的回调。长期来看,移动支付还会保持较快的增长态势。 |

|

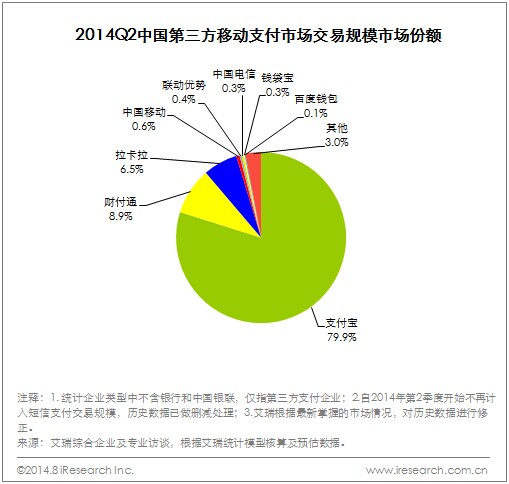

2014Q2中国第三方移动支付交易规模市场份额中,支付宝排名第一,占比为79.9%,财付通第二占比为8.9%,拉卡拉第三占6.5%,其他企业占比均小于1%。 艾瑞认为:虽然,支付宝在Q2的基金申购份额缩水,然而支付宝依然拥有持续增长的用户数量和日益增加的用户黏性,支付宝毫无悬念的稳居移动支付的霸主地位,并且其市场份额有持续增加的态势。财付通的市场份额有所降低,主要原因是其理财通基金申购规模缩水较严重,其中一只货币基金甚至出现了净赎回的态势,其次是微信的社交购物属性目前仍无突破,交易规模仍处于较低水平,但现在只是微信试水支付的初始阶段,未来微信支付仍拥有很高的市场预期。拉卡拉在2014Q2表现较为稳定,持续了较高的增长态势,其新推出的O2O社区电商预计未来会是拉动拉卡拉未来交易规模增长的最大支持。 巨头之外,移动支付市场依然存在广阔的发展空间,并涌现出了较多的创新产品形态。首先,以百度钱包、易付宝钱包为代表的生活理财类移动互联网支付在Q2有了较大幅度的增长,2014Q2季度新发布的百度钱包以0.1%的市场份额跻身市场份额前十;其次,以钱袋宝、盒子支付等为代表的手机刷卡器类商家正在积极布局小微企业的移动收单市场;第三,以中国移动和包和中国电信翼支付等电信运营商旗下的移动支付产品,凭借着其母公司的优势,在多地大力发展NFC近场支付生活场景支付;最后,以连连支付为代表的专业化移动支付创新企业则在大型商户拓展方面取得了明显的突破。在移动支付领域普遍被看好的情形下,百花齐放的支付公司和产品形态将使移动支付市场规模有更大的想象空间。 |

|

2014Q2中国第三方移动互联网支付细分场景交易规模结构出现了较大变化。其中,个人应用的交易规模占比为50.3%;基金申购的交易规模占比为38.7%。移动购物的交易规模占比为8.6%。 艾瑞认为:2014Q2货币基金理财产品收益下降、销售遇冷。然而,第三方移动互联网支付场景却日臻丰富,移动支付产品的用户黏性也逐渐提高。生活缴费、移动彩票售卖等场景兴起,移动支付场景变得更加多元化,结构更加健康。 移动支付可能会面临的核心问题在于场景拓展。包括个人应用和基金申购都是量大、盈利能力低且对于用户的“支付”粘性没有过大提升的场景。所以尽早的做线下和线上的场景开拓是重要的发展方向。 |

|

整体增速的下滑,以及新渗透行业对原有支付格局的影响越来越大,都说明第三方支付的传统优势领域业务拓展难度越来越大,规模效应接近天花板。但这并不意味着传统优势领域从此失去了价值,历经十年发展各家支付公司积累了大量用户数据,包括企业交易流水、不同时期用户账户资金变动规律以及用户支付习惯等。对于这些数据的挖掘和利用,成为摆在支付公司面前最新的课题。 |

|

预计2014年下半年,中国第三方移动互联网支付的交易规模将保持平稳,未来增长点在于更多生活支付场景的拓展和普及,以及互联网金融产品的创新。 关注一:艾瑞分析认为,移动、电信、联通三大电信运营商旗下支付公司主推的NFC近场支付,将成为下一个季度移动支付市场发展的突破点,尤其是对线下场景的铺设将成为下一阶段移动支付角力的焦点。 关注二:艾瑞分析认为,线上、线下支付交易场景的丰富成为下一阶段移动支付的又一大看点。线上的支付场景中,移动端C2C电商的社交属性和推广方式的深度挖掘开拓;支付场景能否在多元化的非支付类的App中被创造,支付行为能否垂直化发展,将值得期待;游戏、票务等越来越多虚拟产品交易在移动端的发展,同样将给移动支付增长带来动力。线下的支付场景中,支付企业在传统消费领域的扩展力度、传统企业O2O转型和在支付领域的动作、监管层对于二维码支付等新型的移动互联网支付方式的态度,也是下一阶段的核心关注。 |