|

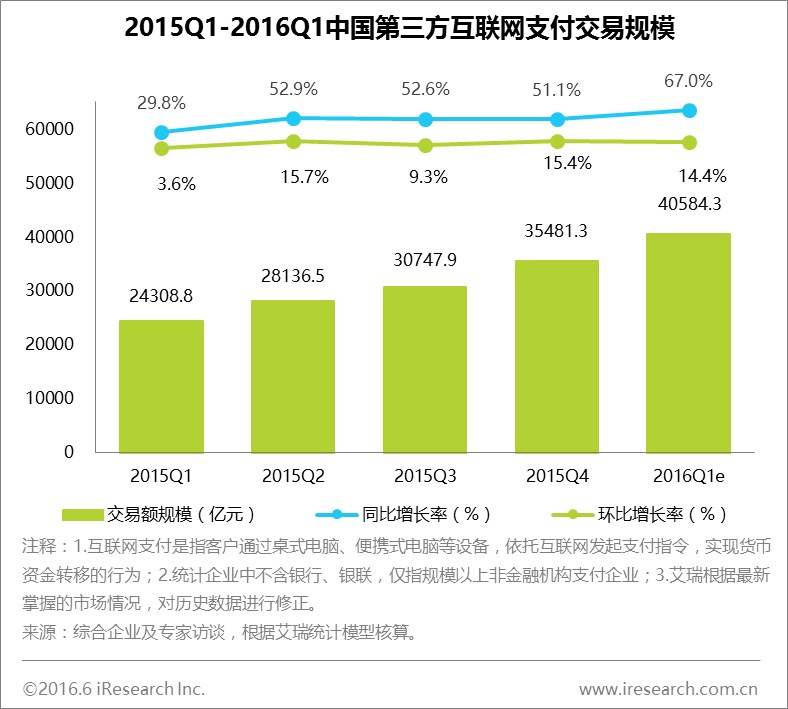

2016Q1中国第三方互联网支付交易规模达到40584.3亿元,同比增长67%,环比增长14.4%。 艾瑞咨询认为:2016Q1,电商行业进入淡季,加上移动端GMV占比的不断提高,促使网络购物互联网交易规模有所下降,第三方互联网支付交易规模的增速受到一定影响;基金申购的稳定增长,以及互联网理财交易规模的不断扩大,均成为第三方互联网支付交易规模快速增长的主要动力。总体上,2016Q1第三方互联网支付交易规模增速仍处于较高水平。 |

|

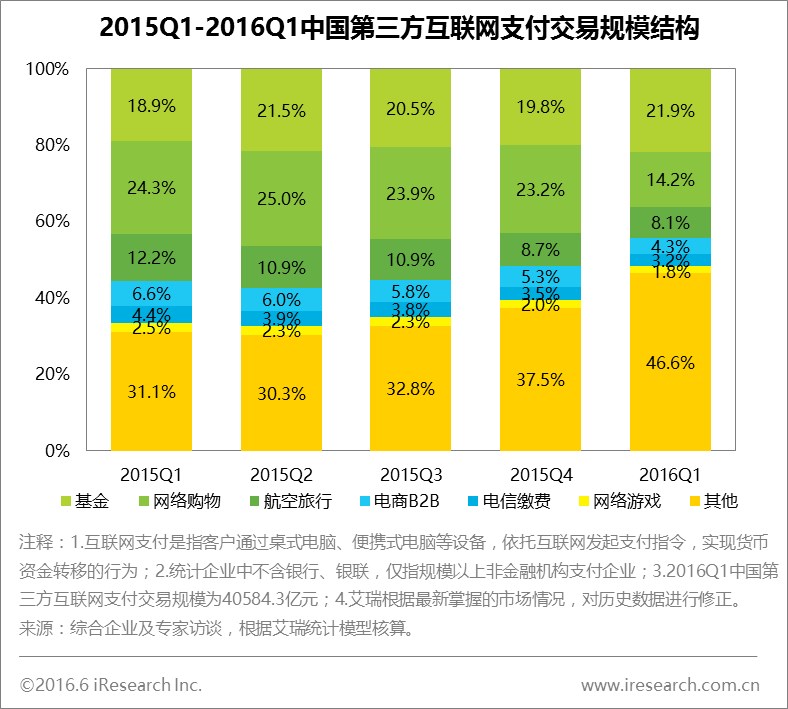

2016Q1中国第三方互联网支付市场交易规模结构中,基金占比21.9%,网络购物占比14.2%,航空客票占比8.1%,电商B2B占比4.3%,电信缴费占比3.2%,网络游戏占比1.8%。 艾瑞咨询认为:2016Q1电商进入行业淡季,加上移动端的快速发展对电商互联网交易规模产生较大的分流,因此行业交易规模环比下降较快;基金申购市场的逐渐成熟和稳定,以及互联网理财的不断普及和渗透,促使基金申购总体交易规模不断上升。 |

|

2016Q1第三方互联网支付交易规模市场份额中,支付宝占比43.3%,财付通占比20.1%,银联商务占比11.1%,快钱占比7.0%,中金支付占比5.1%,汇付天下占比5.0%,易宝支付占比3.9%,京东支付占比1.9%,易付宝占比1.4%,宝付占比0.9%。 艾瑞咨询认为:Q1电商行业进入淡季,支付宝、财付通、银商、京东支付、易付宝等支付企业网购交易规模均有所下降,其中支付宝受影响最大,企业整体交易规模市场份额有所下降;经过一年的磨合与探索,快钱与万达的合作逐渐加深,基于万达线下场景开展互联网金融业务,加快互联网理财业务的发展,交易规模增速较快,市场份额有所提升;中金支付依托强有力的公信力背景,开展互联网金融业务,市场表现抢眼,份额达到5.1%;随着P2P行业监管趋于规范,行业发展趋于平稳,汇付天下、易宝支付、宝付等继续在P2P资金托管领域深耕,市场表现较稳。 |

|

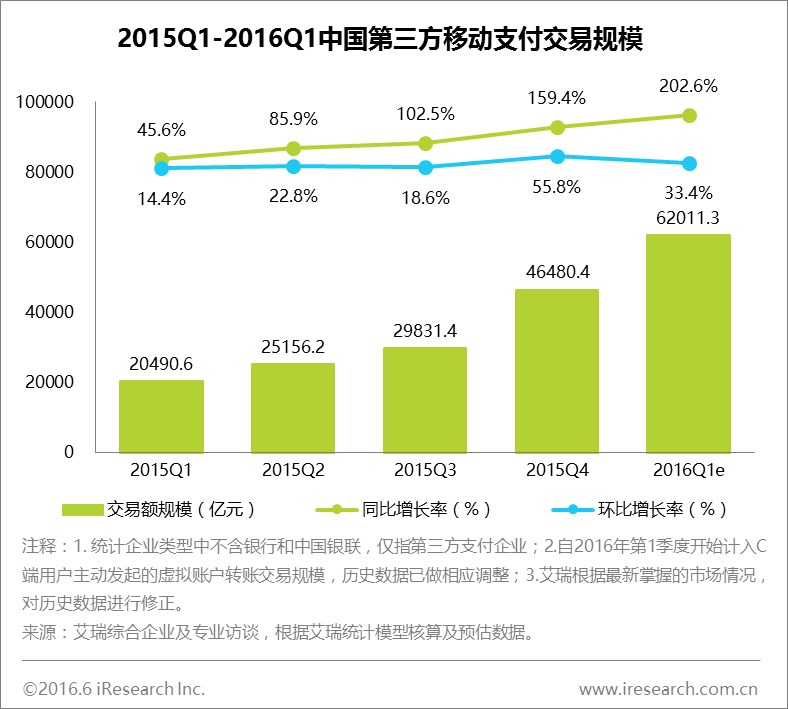

2016Q1中国第三方移动支付交易规模达到62011.3亿元,环比增速33.4%。C端用户主动发起的虚拟账户间转账交易规模刷新纪录,达到14783.8亿元。 在本次数据发布中,根据最新市场情况,艾瑞咨询对第三方移动支付市场中C端用户主动发起的虚拟账户间转账交易规模进行核算,并对历史数据进行了相应调整。2015年,第三方移动支付市场C端用户主动发起的虚拟账户间转账交易规模达到20245.1亿。2016Q1,由于春节红包大战的推动,以红包、转账为代表的虚拟账户间转账用户渗透率进一步上升,交易规模再创新高,达到14783.8亿元。此外,由于虚拟账户间转账带来了用户支付账户的大量资金结余,加之年终奖因素的推动,以货币基金、投连险为代表的活钱理财业务交易规模快速上升。在这两项主要业务的影响下,2016Q1第三方移动支付交易规模快速增长,同比增速及环比增速均保持较高水平。 |

|

2016Q1中国第三方移动支付市场交易规模结构中,个人应用占比59.3%,移动金融占比26.6%,移动消费占比12.5%,其他占比1.6%。 艾瑞咨询认为:由于春节因素影响,用户资金转账需求上升,加之红包因素的推动,个人应用交易规模占比快速上升。此外,由于2015Q4“双十一”、“双十二”提前释放用户购买力,加之2016Q1春节假期物流缓慢因素影响,移动电商交易规模增速较上一季度有明显回落,因此移动消费交易规模占比受到一定程度压缩。 |

|

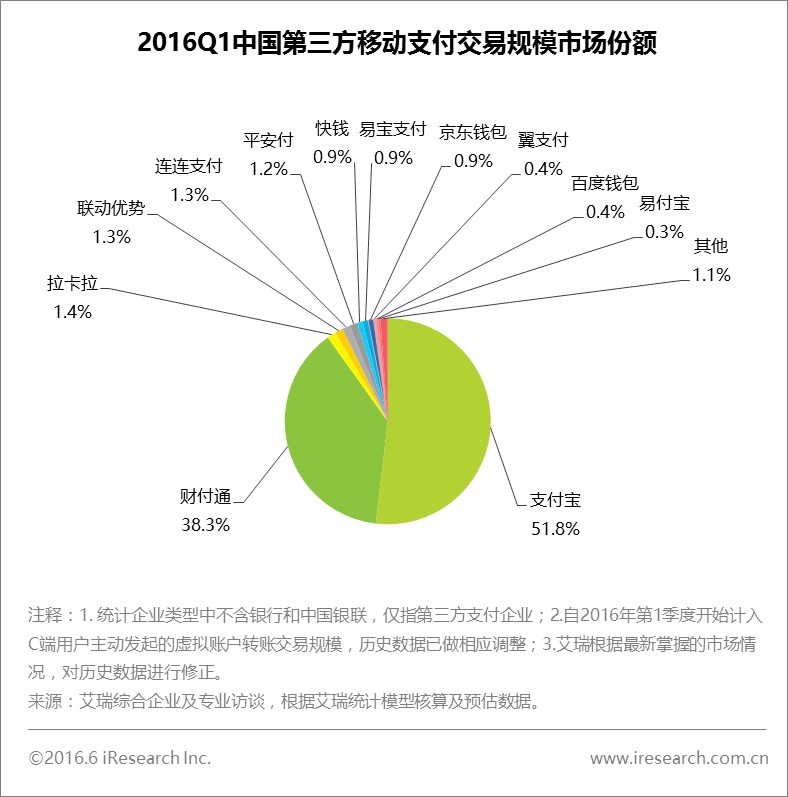

在2016Q1第三方移动支付交易规模市场份额中,支付宝占比51.8%,财付通占比38.3%,拉卡拉占比1.4%,联动优势占比1.3%,连连支付占比1.3%,平安付占比1.2%,快钱占比0.9%,易宝支付占比0.9%,京东钱包占比0.9%,翼支付占比0.4%,百度钱包占比0.4%,易付宝占比0.3%。 艾瑞咨询认为:虽然余额宝收益率持续走低,但由于支付宝Q1红包活动和用户大额转账需求上升,余额宝季度申购规模与支付宝银行卡及虚拟账户转账交易规模再创新高,在同样因素的影响下,注重发展互联网金融业务的联动优势、连连支付及平安付交易规模也迎来了快速上升;与支付宝的转账功能相比,财付通的微信红包功能虽然同样具有资金转移的功能,但社交属性更为强烈,受这一特点影响,财付通虚拟账户转账交易更为频繁,且随着账户余额的增加,线下支付、手机充值等其他支付功能的渗透率也得到了提升;随着移动支付战略和移动智能硬件布局的推进,拉卡拉移动支付交易规模继续走高;2016Q1,快钱钱包、京东钱包、百度钱包、不断拓展线下消费场景,快钱利用万达完善的商业生态,大力推广其线下结算服务,京东凭借京东商城的货到付款等业务,对全国主要地区进行覆盖,百度钱包则借着当下比较火热的票务、外卖、出行等高频消费场景,对用户生态进行连接,进一步增强其金融属性。受到春节及长假因素的影响,用户出行需求激增,航旅市场交易规模有所上升,在此背景下,注重发展航旅业务的易宝支付也取得了较为喜人的增长;在2015Q4网贷行业丑闻频出这一大背景的冲击下,市场上影响力不足的网贷平台交易量受到一定影响,用户开始向拥有大品牌背书的互联网金融理财平台靠拢,受此影响,背靠中国电信的翼支付与背靠苏宁的易付宝理财业务增长迅速。? |

|

在红包的带动下,包括银行卡转账和虚拟账户转账在内的社交支付已经成为第三方移动支付交易规模增长的重要因素。以社交支付为切入点,电商、航旅、金融等重要板块的用户支付习惯也继续延续着从互联网支付向移动支付的转移。除此之外,类似于手机充值等由传统代理商牢牢把握的行业也开始发生交易量向第三方移动支付转移的趋势。 关注点一:对于电商行业来说,纵观全年,Q1有春节与情人节两大重要促销节日,Q2有“520”及“618”两大被电商企业炒作营销而形成的“购物节”,Q3可选营销题材较少,只有中秋、开学两大重要节日,Q4则有开学、国庆、“双11”、“双12”、圣诞等黄金促销节日。从季节上说,Q2前接用户购买力被提前释放的春节大假期,后接传统淡季Q3,仅有的两个重大营销题材“520”与“618”也是经过电商行业广告狂轰滥炸后才得以被消费者勉强接受的购物节点。2016Q2电商板块对第三方支付的交易量贡献力度或有下降。 关注点二:2016Q2,部分支付企业陆续进入“续牌”时间,部分支付企业为避免商家出现负面新闻导致自身续牌流程受到影响,已开始避免新接入商家爆雷概率较高的互联网金融行业及客户投诉率较高的航旅行业。除避免新接入商家外,部分支付企业还开始对原有接入商户进行资格的再次审查与清理规范。支付公司的行为或将对涉及行业形成反向作用,互联网金融领域原有优质企业因获支付公司认可,其交易量仍将保持较快增长,而部分存在较大风险的互联网金融企业则不得不选择成本更高的支付渠道。受此影响,部分支付公司或出现“捡漏”现象,轻松获得被其他支付公司所抛弃的商户,从而导致支付交易规模的快速上升。 关注点三:Apple Pay入华极大地提升了市场对NFC支付的关注度,众多支付和硬件企业也加大了对此技术的投入和营销资源,这种趋势将对现有二维码支付市场形成挑战,并进一步扩大线下支付市场渗透率。 关注点四:小米收购支付牌照,新美大考虑开展支付业务,随着互联网行业各垂直领域竞争的加剧,行业内龙头企业或将考虑以支付业务为手段向金融服务领域进行突破,这将扩大支付市场容量。 关注点五:互联网金融“12条新规”开始落地,银行开始排查P2P支付通道,行政部门开始清查“首付贷”等互联网金融业务,2016年互联网金融或迎来行业清洗大潮,这将对支付行业造成一定冲击。 |

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号