����ԲٿΡ��¿���Ϊ�������ͽ����������õ��ż����������˵����ݽض��˾��ֲ�С���û����������ӻ����ֱ�Ӹ����ֲ��������ѹ�������ֲ�Ҫô���գ�Ҫô�ĸ�ע�ط��������ݡ�

�����������Ʒ�ƺ�ɳһҹ���̣�ȫ��ֱӪ�ŵ�ȫ�ߵ��գ������������ǵء�

����ɳ��ô��Ʒ�ƶ����գ��Dz��ǽ��������ܿ��ˣ����쿴��ɳ�������ư��Ա�������������ܲ�������������ô��������ʶ����������ˣ���Ǯ��ȥ�Ķ��ˣ���

���ǣ����ⴴҵ�༭�������˸�����������App���ſΡ�˽�̵ȷ��ɷ����������ǿ���������ѧԱ�ͼα���Ϊ��ҿ��������й�20������缲��ҲΪ�������Ŀǰ���ڻ�ս�εĸ��ཡ����ҵ̬�������ʵ����δ�����ܵķ�չ���ơ�

���������������⣬���ⴴҵ�������𰸣�

1��һ����ͨ��������ʵ���뵽��������

2��Ϊʲô���������ճ�Ϊҵ�糣̬��������ʿ���չ�������ý�֣�

3����ɳ���ս�ʾ����ҵ�缲������ʲô��

4��Ϊʲô˵�������ɡ��ֿ̡�Keep��ʳ�˴�ͳ������99%���û������������Ķ���ͬһ���£�

5��һ��Τ�¡�����ʿ���ܻ���ô����

6��������и��ഫͳ������������

������㽫������Ȧ�������ҵ�Ĵ���

��ɳ֮����ʵ��ҵ�糣̬

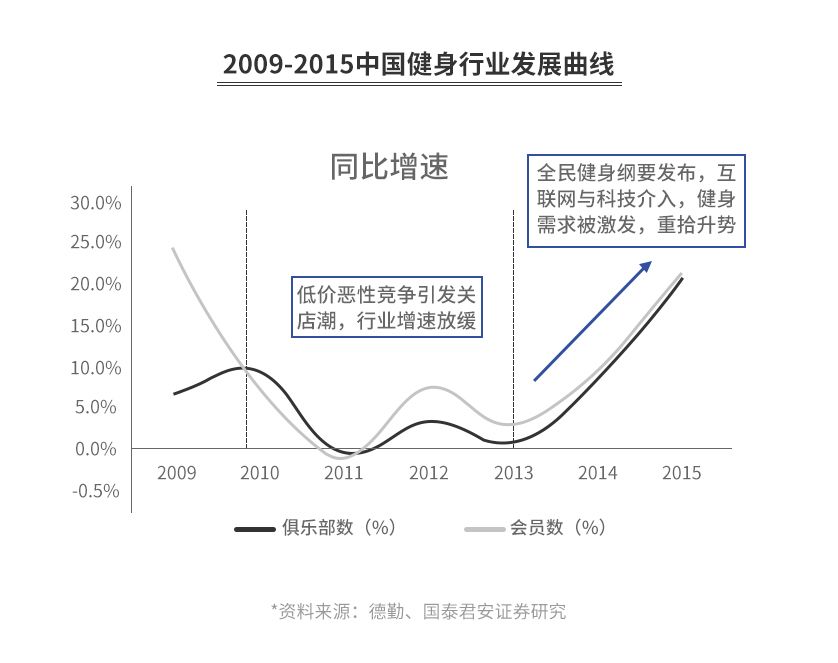

��ɳ�����Ǵ�ͳ�����ۺϽ������Ĵ�����ȫ���ŵ���������ǰ�壬1999�������������20�����ʷ��2009���ɳ�ŵ�ﵽ86�ң���Ϊ������ҵ�ŵ�������ࡢ��ģ����Ʒ�ơ�

�߹�ʱ�̣���ɳ�������ŵ�Ӫҵ���������ڡ�

�����Ͼ��ļҵ���������ת�ÿ�ʼ����ɳ�ڲ���һ���ʱ��������˹صꡢǷн��Ͷ�ߵ�һϵ�и����¼�������6�·ݣ���ʼ����·�����ú�ɳ�����ߵ��˾�ͷ�����ں�ɳ�Ļ�Ա�����Ӵ��漰��ȫ�����ʡ�У��ú�ɳ���ճ�Ϊ�ۺϽ�����ģʽ�缲���б����ĵ��ʹ�����

��ô����һ����ʱ���

��ɳ�ĵ����Ǹ���żȻ����

������ҵ�������Һ���ҵӯ��ģ�ͱ˴߶��µı�Ȼ�����

��ɳ���ս�ʾ�Ľ�����ҵ20����缲������ʲô��

���ȣ��������Ҹ����ⴴҵ�༭��һ����������ɳ���ŵ���Ӫ�����

һ��̽���ɳ������ŷ½�ꡢ����꣩

6�·�С��̽��ʱ��������ɳŷ½���������Ѿ�����Ъҵ������ΪС��3�·ݸո��°���꿨�����Դ˴�̽��������С����Ϊ��Ա���������顣

��ɳŷ½��λ�ڱ������˴�СӪ�����Ļ��Աߣ�����С������2001�꣬�ܱ���������3�Һ�ɳ������59�ҽ������ֲ��빤���ң��ߵµ�ͼ���ݣ����������伤�ҡ�

ŷ½��һ��1900ƽ�ף����̶��㣬������е������������˽������������������ȭ���������е����ҡ��ٷ���2�䣩��ϴ�ּ䡢��Ůԡ�ң���Ӿ�ء�ʵ���ϣ����о��ֲ������ֶ���ˣ���ͬС�죬�����ṩ�ķ���ȫ�棬����Ҳ���Գ�Ϊ�ۺ��Խ���������ҵ�2018��ոշ��ޣ���е�dz��¡�

�ں�ɳ�����ֽ������������ҵ겢���ڹص�ƻ��У���ҵ�������ҵ������ǰ�صꡣ

��ɳ�������ŷ½�겻��1���λ���������¶��������㣬����������ŷ½�꣬��Ӿ�ء�������豸�¾ɣ�����ͨ��Ч��Ƿ�ѣ��ܲ������˺ܶ࣬��еδ��࣬ȫ��������ʹ�ù������µĺ��ա�4�·�ʱ����һ���������ڴ���Ա������5�·�ֻʣ��һλԱ������ǰ̨������ϵͳ����ʹ�ã���Ա����ˢ��ֱ�ӽ���������½��ֹͣ��Ӿ��ֹͣ��Ӧ��ˮ��

С�൱ʱ����꿨��1360Ԫ��������֮ǰ�������Ա������1800Ԫ��

Ŀǰ����������һ�Һ�ɳ�ŵ꣬�ݶ����ѱ����������չ�������Ѿ����¿�ҵ������������Լ��չ�������Ҫ����һ����ծ��Ա�����ʣ��Լ����ջ�Ա�����ں�ɳ������Ļ�Ա��3�����ڵĻ�Ա����Ҳ��������3��Ǯ/�죨�������2�飩�Ľ������ߡ�

����������ҵ20�꣬�ص���ʵ����ҵ��̬

��ɳ���պ�Ա��������Ҳ����Ǯ����������άȨ��Ͷ�ߣ������ձ������Ӳƾ��ȹ�ý��̱���������Ҵ�ͳ����Ʒ�Ƴ�Ϊ���������ʵ����ҵ����������մ���������ʲô�����¶���

�й�������ҵ����2000�����ң�֮����������2001�걱����³ɹ���2003��ǵ��¼�������ȫ��������������ҵӭ���ƽ��ڣ����ִ�����ҵ��������Ϊ����������ʩ���Ƕ�ʱ�䣬���������˺�ɳ�����屶���������֪������Ʒ�ƣ��Ϻ�������ʿ��һ��Τ�¡�Ӣ��˹�ȡ�2002�꣬һ�����屶�����꿨������1��Ԫ����������Ϊ8000Ԫ��

��ʱ��ҵë���ʳ���40%�������������˴�������볡��

2004���Ժ�����ҵ���ֱ���ʽ������2010�꣬���ֲ����ij��б�����529�ҡ����ڽ�����ͬ�ʻ����ء�ӯ��ģʽ��һ���۸�ս��Ϊ�������ľ����ֶΡ�2010���Ժ����ۺϽ������꿨�۸��Ѿ�����3000Ԫ���ң�С���ֲ��۸�ֻ���߰˰١�

2009�꣬���屶����ë�����½���3.87%��������ˣ�2008��ȫ�����Σ�����Ϸ��۴��ǣ�����Ⱥ�����ڽ�����֧�����٣�������ҵ�г���ģ�����Ż���

����2011�꣬ȫ���������������ָ���������������46�ң�������������ʼ���ա�

һЩ֪������������Ʒ�Ƶ����ݸ����д����ԣ����磬2008������屶����44�ҵ꣬��2011���ֻʣ��32�ҡ�2011��5�£��������ڱ�����5���ŵ���Ϊ��Ƿ�����ҵǿ�ƹرգ�6�£��人���ƿ˽���18�ҵ���·�����й���ҵ��Ϣ��ͳ�ƣ�2013���й���ҵ�������ֲ�����ԼΪ5000��ң�����80%������ά�ֻ����״̬��

֮��ļ����������ҵ������չ��ֱ��2015�꣬���ֿ̡�Keep���������ɡ�����Ȧ������������Ϊ�������������������𣬽�����ҵ�ٴ�ӭ�����ٷ�չ������ε��˳�Ҳ����ij���˴�ͳ��������

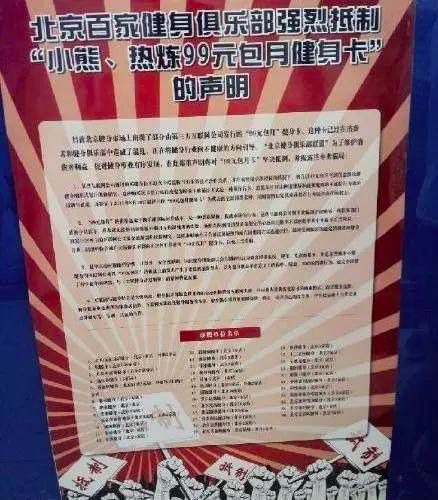

2016��7�£����Ƚ����ͽ������������������ļ��ݽ�������ܲ��������Σ����2���߲㱻���������ֹ�˾�ԡ�ͳһ�������١�Ϊ����ͣ���ţ����յ��ո��ա���ý����㣬���ݽ�����۵굱ʱӵ�л�Ա���10���ˣ��漰����������Ԫ��������ѹ���£���ͳ������Ҳ��Ѱ��ĸ��ɳ��2017��1��Ԫս��Ͷ�ʷȹ�����App��2018���Ƴ����ܻ���������ͬʱ�ڣ���ɳ��2017�꿪ʼ�ſ����ˡ�

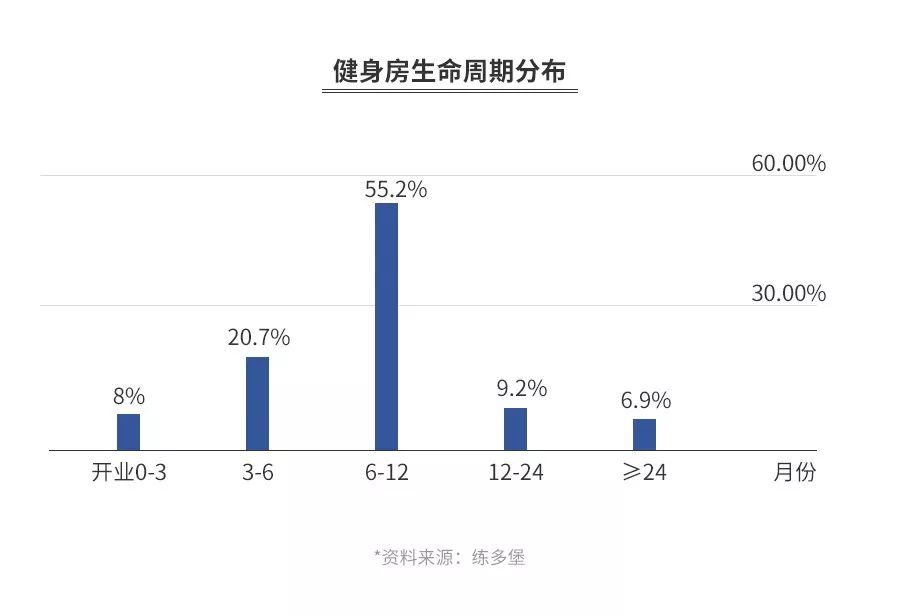

2018�꽡����ҵ����������ʾ����84%�Ľ������ֲ�������12���¡�

��Щ���������յ�ԭ����и��IJ�ͬ�������Ӿ硢��Ӫ���ơ������������еȵȣ�����Щԭ�������Ľ�֣����ǡ��ֽ����ݽߡ���

����Ԥ����ģʽ�Ѹ߸�ծ�ʣ��ص���һ��ž�����Ǯ

������ҵ���������ҵһ����������Ԥ����ģʽ���꿨��˽�̿Σ�������һ�̾��յ���δ��һ��������������ʮ����ֽ��������������ر����ڷdz��죬�еĽ�������ҵԤ�۾����ջؼ�����Ͷ�ʽ𣬻�����ס�ͻ���

Ѹ�ٻ����ʽ����һ�̣���ҵ�����ŵ��ľͷ������ˣ���Ϊ�����⣬�����¾��ջ�����Ͷ�ʲ��������������������

���ǣ������������û����������㿪ҵͷ�����£�����ʮ�������ϰ�����ջ�Ա��ʱ����ЩǮ�������������������Ϊ���һ���������꣬�㶼Ҫ����Ϊ�����Ա����

���ԣ�����������ҵ��һֱ������һ��Ц���������������Ἦ����Ǯ�ˡ�����Ǯ�ˡ�����ǰ̨��Ǯ�ˣ������ϰ岻Ǯ��Ϊɶ����Ϊ�Ἦ���ʺͽ�����������ɵ��¾ͷ�����һ����Ա���ϰ�ȴҪ����12��������������������ʾ��84.4%�Ľ���˽�̶�������KPI��

Ҳ��������������������ĵ������ĵľ��ǽ���С��һʱͷ�Է��ȣ���ֲ�������Ͳ����ˣ��ľ��������߳嶯���ѽ�Ǯ����һ�̡�

������ӯ��ģ���£�����������������Ļ��ǻἮ�����Լ�������˽�̿ε����������������ǻ�Ա���������ܲ��ܳ��ڼ�ֽ�������֬�����Ρ����ԣ�������20����Ĵ�ͳ������Ԥ����ģʽ��������������һ�������͵���ҵ����������һ�������͵���ҵ��

��ʵҲ����ˡ�

�Ͷ����������ϰ彻�������е�֪��������ҵ�����˷�ʽ��������ҵ���в�ͬ��ֻ���ֽ���������˵��������쿴�Ÿ�ծ�ʣ������������Ϳ��Բ������ˡ�

���ǣ�����γ���һ������ѭ����

һ�ҽ�������Զֻ�ܿ������»�Ա�������ֽ�������������ȥ��߷�������������߷�����������ζ���˵ڶ����û�������ʡ���һ�������ŵֻ꣬�ܸ����ܱ�3-5�����������ʱҲ��2�������ң���СС��Χ�ھ�ס����Ⱥ�������˿����ޣ�3������Ҳ�Ϳ����IJ���ˡ�

���ԣ�����������������ص����˾ͳ���ҵ�糣̬������ģʽ�£�����������û�кõġ��˳����ơ�������ġ��˳����ơ���ָ��ҵ����Ա���ֽ�����ɾ�����Ļ��ƣ������ǵ��ճ�Ϊ��ѵ��˳������ˡ�

�ڹ�ȥ��ܲ��ϸ��ʱ�������굹���ˣ���Ա�Ŀ�Ǯ��Ȼ��Ȼ��Ϊ�������������ˣ����յ���һ����˽�����Ǯ����һ�̡������ڣ�һ�㶼�����������Ӫ����Ѫ���飬��Ϊһ����·�ͻᱻ������������Խ��Ĵ�ҵ������������Ӱ�졣

��������ⴴҵ�༭��Ҫ����ҵ���ռ�һ��������ϵĴʻ㣬��������ծ������ΪԤ�շѵ�ģʽ�����������������������Ǹ�ծ�ʹ��ߡ��������Ԥ����ģʽ������ҵ̬�����٤�����ݡ���������ҵ�Ĵ�ҵ�߶������Ķ��ⲿ�����ݡ�

��ͨ�����Խ��;��ǣ��������������꿨��ѣ����ջ����Ӧ�ð�ÿ���»ȼ�Ϊ���档��һ���꿨3000ԪΪ������̯��ÿ����ֻ��250Ԫ�����档��һ��3000Ԫ�Ļ�Ա�ѵ��˽��������˻�ʱ������ҵ����˽�˾ͳ��˵������룬��ʵ���ϣ���3000������ҵ�ĸ�ծ��ÿ��һ���£���ĸ�ծ����250Ԫ��

�⸺ծ��ʲôӰ���أ�

�Ӿ�Ӫ����������������δ�������Ա��ÿ�춼ֻ��֧��û�����롣����˵��һ��1500ƽ�Ľ��������꿨1500Ԫ����ô��������˲�����ֻ��ÿ����ϴ�裬����������Ǯ��

���ʱ��������������Ǿټ������ӡ�

2016��12�£���������100%�չ�����ʿʱ�������IJ���������ʾ����ʿ2016�긺ծ�ʸߴ�92%��2015����Ǵﵽ94%���������չ�ʧ�ܣ��߸�ծ������Ҫԭ��

�߸�ծ��Ҳ�þ��ֲ��ֿ����յ������dz�����һ�������г������仯�������ױ��̡���ɳ����һ�����͵����ӡ�

��ʱ����ɳ����ĸ��˾��ɳ���ʹɼ����������¹�˾�ʽ������ѡ�������Ϣ���������߿ֻţ�������ҵ���½����ֽ�������Ϊ�̣���ɳ��������Ϊ����Ѫ������ɳ��������Ѱ��������ʧ�ܣ����ճ��ױ��̡�

��ɳ������ϯӪ������ӭ�ڽ������������ɷ�ʱ��ʾ��������Ϣ������ĵ�һ���º͵ڶ����£�������ҵ���»�20%-30%�������ŵ�10�£����Ͻ�������������ҵ�����٣����ܸ�����ϢӰ�죬���µ��ֽ��������������⡣

����������¿�ͷ��Ϊ�˻����ʽ�ѹ������ɳ������2018��11�·ݣ����Ͼ���4�ҵ�ȫ��ת���˽���Ĺ��£�Ҳ����С���ڽ��괺�콡��������������ʱ���ܵͼ۹������ɳ�꿨�����顣

���ڿ�������ʱ��ɳ���ڻ����ʽ�С��Ҳ���˱��ո�����һ��²ˡ���ʵ����ɳ������2017��������ʽ���ż���ʱ��Ӧ�þ��Ѿ������ʽ�������⡣һ������£����ڼ����ֱӪ������Ʒ�ƣ�ͻȻ�ſ����ˣ��ܶ�ʱ����ϣ��ͨ������ģʽ����һ���ʽ�

���й�������Ԥ�շ�ģʽ����������ȱ����֮��Ч�ļ�ܴ�ʩ�����ա���ҵ�Ʋ������涨����ҵ�Ʋ����㣬�����峥��ҵ��Ƿְ�����ʺ��Ͷ����շ��ã�Ȼ�����Ʋ���ҵ��Ƿ˰�����ֵ�Ԥ�����ѵĻ�Ա�������е���ͨծȨ�� ǰһ˳��ծȨȫ���峥֮ǰ������˳���ծȨ������䡣��һ�㽡�����Ʋ�����Ƿ�¸߶�н�ʡ����dz��ֺܶ�����������ǿ���������յ����ܾ��˷ѣ����������ڽ�����������ȫ����ƽ�Ĵ��������ⴴҵ�༭��ͳ���˱���6��֪������Ʒ������18�ҽ������ֲ��������������9.7%�����31.1%��ƽ���ﵽ��21.5%��������ƽ��ֻ��65.6%��

����5�£��Ϻ���̨�ˡ��Ϻ��е���;Ԥ�����ѿ�����ʵʩ�취����Ҫ��Ӫ����������ƽ̨ע�ᣬÿ���ȱ���Ӫ�����ݣ���Ҫ������ר�������˻�����Ԥ���ʽ� ����Ԥ���ʽ������վ�ʾ��������һ����վ�ʾ��Ϊ20��Ԫ��Ԥ�ս�����20���뽫40%����ר���˻�����ֹ涨Ŀǰִ�������Σ�����˵����Ϊ�Ͼ�����Ľ���������䵽�Ķ���˽���˻������ǶԹ��˻���

���ܲ�����취����ծ���أ��������������״̬�·���һ�¡�

��������ծ��Դ�������֣�һ�ǻ�Ա����һ�ꡢ���ꡢ���꣬������ʮ�꣬����Ա���ļ۸�ȴ���ǰ������ɱ����ӣ�����һ�꿨3000�����꿨����ֻ��Ҫ3800������˽�̿Σ�������˽�̿δӲ����������Ǵ�����ۣ�����12�ڿ������������潡��Ƶ��һ�����Σ�12����һ���µĿγ�����������ܴﵽ���ٽڡ�

���Լ��ٸ�ծ���ԴӼ���Ԥ�շ����ڣ�������������֣�����ʵ���¿��ơ��ⷽ�������ľ����ɽ����

�����������������¿��ƣ�һ�㽡�����¿�50-60��Ԫ���߶˵�100��Ԫ/�£����ֲ��������й�˾Plant Fitness�·ѽ���Ҫ10��Ԫ������һ�ֱȽϼ��˵��������ȻҲ��һЩ���е�������������Ƽ��������꿨�ȡ����������ʿ���иĸ����ʮ�꿨�����ۣ�����ʼ���ٳ��ڿ��ı��ء������ַ�ʽҲ�������ֽ���ѹ�����Ծ�Ӫ������ߵ�Ҫ��

��һ���������������ʡ��������Ǻ������ֲ�������һ����Ҫָ�ꡣ���������ʵ������컨��ܵͣ�һ������ÿ��Ҳ������3-5�ڿΣ�һ��3000ƽ�Ľ�������Լ15��˽�̣�һ������õ����Ҳ������1350-2250�ڿΡ�����������һ�������Ե����飬ʵ������������͡�������ʾ��2018����ֲ�˽���¾��Ͽ���ֻ��67.3�ڣ�15���������¾�Լ1010�ڡ�

��Ȼ��Ҳ��ͨ�����������������ֽ����ģ�����ˮ�ɡ�Ӫ���������˶��ܱߣ���Ŀǰ�����ⲿ������ֻ��һ����С�IJ��䡣�����ƶ�2018�꽡����ҵ���ݱ�����ʾ������ֻռ�����������3.1%��

�ۺ��������������������еĵ�����̬�£�������ı�Ŀ���û��Ͳ�Ʒ��̬����ͳ����������������ծ�ʡ����ǿ�в����¿���������˽�̵��θ��ѣ��������ֽ���������֤��������������Ӫ����ȥ��

��ͳ�����������꿨�����˽�̿�ӯ������ʹ����ҵ��ծ�ʷdz��ߣ����ٺܴ�ľ�Ӫ���ա���������������ô����ʱ�����ֲ����㹻�������û��������ֽ������� �������¿��ơ��ο��ٿ�Ϊ�������ͽ��������������˾��ֽ���С�������ֲ������û��������Ӫѹ����������ɳ������������ҵ���¼���ά�֣�ͬʱ�����ʱ��г��ѻ��������DZ�Ȼ���.

�������ɻ𱬵ı�����ʲô��

���ɳ�����˲�ͬ���Գ������ɡ�Keep��Shape��Spacecycle��Ϊ�������Ųٿν���������2018�꽡������չ�������ࡣ�����µĻ���������Ʒ�ƿ����˴�ͳ�ۺϽ������ıˣ����Ƴ��ż����͵��¿��������Ǵο����������ɾ������е�һ�ҡ�

����ʵ��̽���˳�������λ�ڱ����к������촴����һ��03�ŵ��йش�꣬�������Ȳ�����¼������⣺

Ϊʲô�ŲٿζԴ�ͳ�����������ô��

99%�Ľ���С����ʵ������ʲô��

�ʹ�ͳ��������ȣ����ɻ�����Щ���ƣ�

�Ե�����̩ȭ���ڿƼ���Ϊ����ĸ��Ի�������������δ����չ������

һ��ʵ��̽�곬������

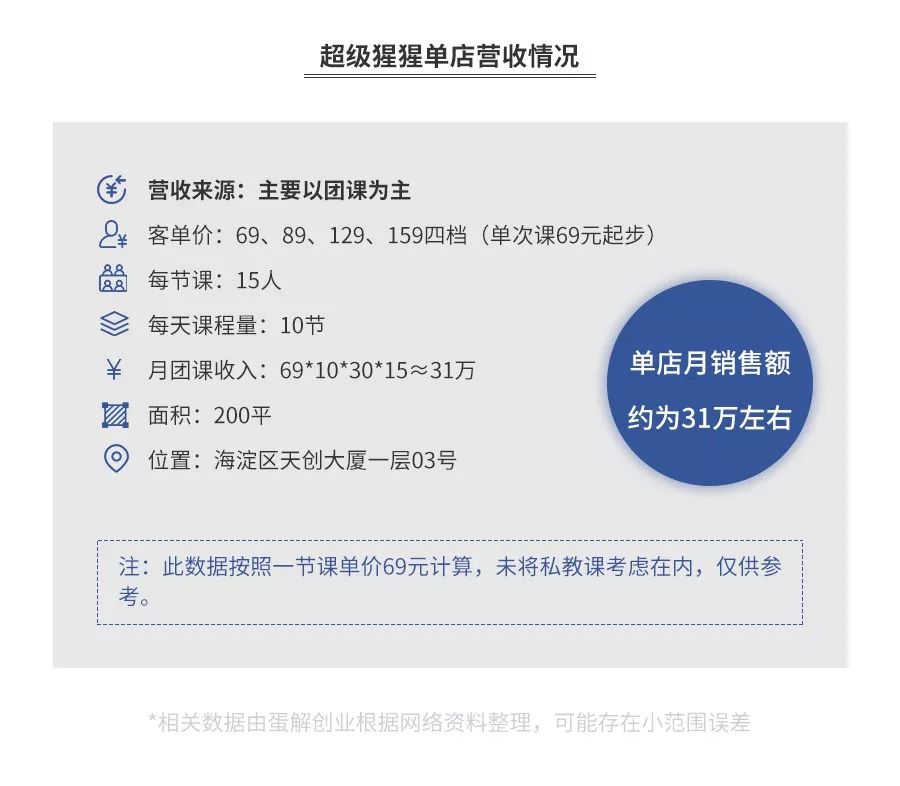

�γ̣���������û��App������һ����С����Լ�Σ�Ҳ���������źʹ��ڵ����������ȯ��ȥС����һ�Լ��ȯʹ�ã�Ŀǰ��������ֻ�в����ڡ����ݡ��ɶ���˽�̿Σ�˽�̼۸���350Ԫ��500Ԫ�������������ж�ֻ���ŲٿΡ�û���¿����꿨�������ſ�69Ԫ����Ҫ��89Ԫ��129Ԫ��159Ԫ���ֿΡ�

����������һ����̣����Լ200ƽ����ɫ��Ϊ�ٻ�ɫ�����Ŵ���һ������ʹ�����Ϣ��ֻ��һ���Ųٽ��ң������������ң���ʮ�������һ�������䣬û����ԡ�䣬����о������е�ӵ����ÿ�ν�����������20���ϿΡ��������и��塢�٤���٤�桢���塢ս��������豸��û�д����豸��

��������ʱ����ֻ��һ�����ŲٵĽ������������ɵĽ���ȫ���м��ٸ�����ȫְ�ͼ�ְ���ŵ�֮��Ľ����ǹ����ģ��ͽ��ϿΡ�

���飺��С��������Լ�ε��꣬�����Ž����������ң�û��ǰ̨�Ӵ��������꿨��û����������ԤԼ�����θ��ѣ��������������ȫ�����������

�����Ųٴο��𱬵ı�����������99%����С������

��������2014����������������ڵ������켯װ����ʽ��24Сʱ�����ա�����һ��ʱ���2015�꿪ʼת�ͣ������ſΣ����õ��θ���ģʽ����Ŀǰ�г�����������������������Ŀ�Լ��ѶȽϴ��������е��ȣ��Ųٿθ��������ż�С�����û�����ǰ���ã����������������3.6�������D�����ʡ�

��ô������С��������ʲô�أ�

��ʵ�������dz���ϵ���ģ���ʱ�����賤�ڵ�ȥ������������Σ����ǵ�����������齡���ĸо���Ѱ�������Ŀ��֣��������罻��������Ȧ��һ���Լ����������ʽ���ⲿ���ˣ�ͨ����һ�����ºܸߣ�����Ҳ��high�����ǽ�����һ�ܶ�������ʹ����һ��ȥ��������һ���Ժ��ˡ�����������һ���Σ��ȷ������ֽ�����ʽ������������ۿɼ���Ч��ʱ�����Ǿʹӽ�������ʧ�ˣ���Ȼ��ѡ���˷�����

�������ת���ʴ���Ƕ����أ���Ȼ��ҵû��ȷ���֣����ӵ��彡�����ı��ֺͲ������б�����������Ż���15%��40%���ҵ��û���ѡ����Ա������˽�̿γ̡�ת���ʲ����ô�����Ҫԭ�����ڣ����������������γ̻��Ʒ�ܹ��������û�����ˮƽ��ͬ��һ������ˮƽԽ�ߵ�ת����Խ�ߡ�

���ⲿ��С���û�Ⱥ���ж����أ�

��������ʾ������3.27���˿ڽ����˿�ռ�ȸߴ�20.3%�����ҹ���Ӧ�����ʽ�3.1%���й�������ҵ�ľ�DZ����δ�ͷš���һ�棬���ⴴҵ�༭���ɷõ�ҵ����ʿ��ʾ����ȥ�ڴ�ͳ���������꿨���ˣ�99%���ǽ���С�ס�

Ҳ����˵�����й��г��������뽡�����û����ȶ��dz������ɡ��ֿ̡�Keepland�������Ųٿγ�Ʒ�Ƶ�Ŀ���û������ԣ���λȷ���û��������ҽ�����û��ĺ��������dz��������������Ųٿγ����������ĵ�һ��ԭ��

��Ҳ��Ϊʲô������Ϊ������ҵ̬�кβ�ͬ���������ɡ��ֿ̡�Keepland�ֽ����Ķ���ͬһ�����顣�Ǿ��ǣ������ռ��ȥ��������ͳ�������쿨ģʽ���Ƶ�С���û���Ȼ�������Ⱥ�û�ȥ���µı���·����

�����Ƿ������ⲿ���û������Ǵ�ͳ������ӯ��ģ��������Ҫ���ֽ�����Դ�����ڴˣ�����ҵ����ʿԤ�⣬����2019�꽡����ҵ���������٣����и���Ľ���������������졣

�������ķ�̸�����У��ܶ��ҵ�߶���Ϊ�������ɵ�δ�����ڡ�һ����Ϊ���ֽ����Ƕ������������ŵ�Ӧ���ǿ�������ӯ����ƺЧ�ϸߣ�������Ϊ�����������ڿγ��з��ͽ�����������Ҳ��ǰհ�Ե�Ͷ�롣

���������ܹ�ʵ��ӯ����Ҫ�����������棺һ���ֽ�����һ�dzɱ��ṹ���ơ�

�ֽ������棬��������ÿ�ڿμ۸��69Ԫ��239Ԫ���ȣ�ͨ������£�һ���������ɵ��ŵ�һ�����ܿ�300���ŲٿΣ�ÿ���Ųٿ�15�����ң������㵥���ŵ��ÿ��Ӫ��Լ373���ݵ��ⴴҵ�༭����ҵ����ʿ�Ĺ��㣬�������ɴ��ŵ궼������ӯ�����������ݰ���һ�ڿε���69Ԫ���㣬δ��˽�̿ο������ڣ������ο�����

�ɱ��ṹ���棬���������ŵ�����Ŀǰ��Ҫ��Ϊȫ�ܵꡢ����ݡ������ꡢ���ӵꡢ������ͽ��������֣����һ����200-300�O֮�䣬û����ԡ�ҡ�Ϊ�˽��ͳɱ����������ɵ�ѡַ�����ܿ���ҵ�ۺ�������ڽ�ͨ����İ칫¥����¥���ŵ�û��ǰ̨������Ҳֻ���Ͽε�ʱ�������û�ȫ������ɨ������ϿΣ�������Ա�ɱ���

�ӿγ��з��ͽ��������ϣ���������Ŀǰ��һ����Ųٿ������ڹ�����������������Ȩ�γ̣���һ���dz������������з�������һ�������γ̵İ�Ȩ�۸�߰�����Ҫʮ�������Թ���90%�Ľ�����������С�Ľ�������û�й����Ȩ��ֻ�ǽ���������֤�Ľ����뵽���������Ͽλ�����ѵ�Լ��ŵ�Ľ��������˽⣬Keepland�ʹ������ͳ�������ֲ��ڿγ��϶��ٶ������������γ̡���������ʱ�䳬��50�꣬�����й�����20�꣬Ϊȫ��Χ�ڵĽ������ṩ��Ȩ����γ̡�

����֮�⣬�������ɻ������˳���ѧԺ�������Լ��Ľ�����������������ĿǰԼ��Ա��400�ˣ�����250��Ϊ��������ҲΪ���������պ���ģ��ʼ�漰����ϸߵ�˽�̿γ̣����������ۺ��ͽ�����������������

Ŀǰ�����˳������������͵��Ųٿη����˴ֽ���С��֮�⣬����һЩ��ֱ��Ľ���������Ҳ���ֵIJ����������Ե�����̩ȭ���������Ƽ�����Ϊ����Ľ��������ҡ��˴ε��ⴴҵ�༭����ʵ��̽�����Զ��е���Ϊ����SPACECYCLE���ԺڿƼ����ܽ���Ϊ����K-EMS��

�ر�˵�����ڵ��ⴴҵ�༭���������٤�����Ѿ���������Ʒ�࣬���ڴ˴β�����Χ֮�ڣ�����һЩӯ��ģʽ��ȫ���Բο���

�����Ե�����̩ȭ���ڿƼ���Ϊ����ĸ��Ի�������������δ����չ������

SPACECYCLE����ҵ���������̫���ﱱ����3��ٷ���1�䵥���ҡ���ǰ�Ƕ��е��������ڷ�չ��Barre���٤������Ϊ�����ſΡ��ɵ����ṩ��Ь���״���������Ա������������߶Ⱥ�ǰ��λ�ã����ǵ����γ̺�һ�㣬�뽡�����ֲ��Ķ��е����������ࡣ���鲻�õĵط����ڳ��������´�����ˮ�ɺ����ɵ����ʣ�һ����ȥ��𤡣ԡ�ҷ���Ƚϲ������ṩ��ˮ�裬�д��ʴ���������ṩ���ϴ�װ��ϴ�·���

K-EMS�������õ�����̼����⣬��ǿѵ��Ч����Ч��Ҳ�Ƚϸߣ�20������һ��ѵ��ʱ������ͳ˽����60�������ҡ��ڿ�������ܳ������Թؽ��������������ˣ�����Ч��ֹ����ή����K-EMSĿǰ��200��ҵ꣬�Լ���Ϊ�����ǹ������ĿƼ����������ҡ�

K-EMS����ҵ��ڳ���SOHOһ�㣬�ŵ����㣬100ƽ�����ҡ�С��ȥ������һ��������ǰ��Ҫȫ�����ϵ�����·���һ���������ڿ㣬�ɷ������Ķ̿���䣬Ȼ���������ߵ����ס�ͨ���ȫ������������������������ܿ챻���ģ����ʮ����Ӻ���������Ѿ����У�ϥ�Dz��Ծ����գ������dz��ࡣ��Ȼ���ʺ������ࡰ�ڿ족�Ľ����û����������������ݵ�С����һ����������

�봫ͳ�������ֲ���ȣ����Ի����������Ҳ��߱��۸����ƣ������ڻ���װ�����ݷ����϶��������Լ�����ɫ�����û��Ե�����ζ������ѵ����е�͵�һ��������ɥʧ���ʸ�ʱ����������Ҫ�µ�������ʽ�����顣��ֵ��ע����ǣ�С���˶�������Ⱥ�����ޣ�������Ҫ�ڵ����г�����ѡ��һ������г�������������˶��������룬Ȼ����о�ϸ��������ֻ�г�Ϊ�˸�Ʒ��ĵ�һ�����ܱ��г���ס��

���������Բٿ����뽡����ҵ����Ե���Ⱥ��С���û������Ƿ����й��������ʵ͵��г����顣ͨ�����������Լ������з��ٿ����ݣ�����һ������������ʵ�û������Ϊ�������ɵĺ��ľ�������֮������˽�̡���ѵѧԺ��ҵ�����죬��ռ��ͳ���ֲ��ĺ���ҵ����Ҳ�dz������ɹ�ֵ�ߵ���Ҫԭ�� ��ɫ��ٿ��볬�����ɴ����ƣ��Ե�һ����������ٿ�������������֮��������ٿ�Ʒ�࣬���Ҫά�ָ������û��������ڣ����ն�������������˽�̡�

�ֿ̺�Keep����㲻ͬ���յ�ȴ����

˵�����ͽ���������������Ͳ��ò�˵�ֿ̽�����Keepland��

�ֿ��ǵ�һ������24Сʱ�������¸��ơ��������������������ܻ���С�ͻ�������������Ʒ�ơ�ͬʱ�ֿ�Ҳ�ǻ��������ܽ������У�ӵ���ŵ�������Ʒ�ƣ�ȫ���н�500�ҵ꣬Ŀǰӵ�л�Ա��������320��ȥ��10�»����Ѷ����ƽ�ʱ�������ʱ���D��ս�����ʡ�

Keepland�ǹ����˶��Ƽ���˾Keep�������˶��ռ䣬���θ��ѣ��û������ü���ģʽ��Ϊ����С���û��ṩ��ͬ����ľ�Ʒ�ŲٿΣ���Keep�����������������¡�Ŀǰֻ�ڱ������Ϻ������ŵ꣬��14�ҡ�

���죬���ⴴҵ�༭��ʵ��̽�����ֿ�λ�ڱ����к������йش��ֺ������ð˲���ſ����꣬��Keepland�����������Ű�ʢ�̳�����3��ĸ����Ű�ʢ�꣬������������

�ֿ̺ʹ�ͳ��������ʲô����

�̵ֿĵ���ӯ����������������

Keepland�˶��ռ�ĵ���ӯ������������

ΪʲôKeepland���̵ֿ��յ�������ƣ�

һ��ʵ��̽���ֿ�

�γ̣�������С�����App��Լ�Σ���ͽ��Ƽ����أ����ŲٿΡ�˽�̺���е�Σ�ÿ����6�ڲ�ͬ���͵��ſΣ��γ���Ҫ�������з���Ҳ�������Ŀγ̣�����������͡�Ҳ���꿨�ͼ�������Ҫ�����¿����¿���һ�߳���199Ԫ/�£����߳���129Ԫ/�£�˽�̼۸�220һ�ڿΣ����е�9.9Ԫ���е�����ѵġ�

�������������Լ120ƽ��һ���Ųٽ���һ����е����������������Ųٽ��ң���е����Ҫ��ʷ��˹�����������塢��4̨�ܲ���������࣬�����������㽡��С�������������Ƚϸɾ������ǵط�С���Բ��ã�û��ϴ��ĵط���

��������ʱ����ֻ��һ��˽�̺͵곤��˽���Ͽκ����棬�о���ѧԱ��ϵ������������20���������ƽʱ���ڵ���6��������ƽ̨���������ڼ�ְ������û�н���������˽�̿Ρ�

���飺��ʱȥ��ʱ��պ�û�вٿΣ��������˶�����Լ5�����곤��һ��80��Ů�����dz����鸺�𡣾��˽���ҵ��ǽ����ŵ꣬�곤�Լ�Ҳ�н��������ʸ�֤����Ŀǰ��û�д��Σ��ܵ���˵��ҵ�ķ���ܰ���

�����ֿ�ģʽ�������ܼ����겼�㣬�����˻�������ƽ̨

�ֿ�������Ͱ������ʱ������ĸ߹ܹ�ͬ���죬������2015�ꡣ��ʱ��ֵȫ��������С�ܿ��ܵȹ�˾��������ClassPassģʽ�������Ƴ�99Ԫ���·��������߿���ȥ�κ�һ��ǩԼ���ݣ�ÿ������ÿ�����Ѵ���������3 �Σ���������ҵģʽ�������һ�µ��ơ�

�����ϣ�ClassPass���̻��ĵ���ģʽ�������й�Υ���˴�ͳ�������ԡ��꿨Ԥ�ۡ�Ϊ���ĵ���ҵģʽ��

���ⴴҵ�༭��ǰ������������ۺϽ��������ǿ��쿨���Ǿ�Ӫ�ɱ������ֽ�������˽�̻�ȡ������Щ���ڽ����ֲ���˽�̿ε��˶Խ�������˵���ǿ�����2017���������ʾ���������ֲ���Ծ�û�������Ϊ7%��

���ǵĿ���ֻ�п��Ͷ���Ƶ�μ���Щ�嶯���ѵĻ�Ա��˽�̷��������䡣�ӽ�����Ӫ��ռ�ȿ�����������˽��ռ��Խ��Խ��2018���¾�������52.2%��������Դ˽�̣�37.3%��Դ�������꿨����һλ�������ϰ���ߵ��ⴴҵ�༭����2014-15����ǰ���Ἦ��˽����1:1��������1:2����������֧����

���Ž������ռ����嶯���ѵĻ�ԱԽ��Խ�١��������ڵĴ����ۺϽ����������ǿ��Ѹ߶���Ƶ�εĻ�Աת����Ϊ˽�����������

����ClassPassģʽ�������Ǵ����˵Ͷ���Ƶ�εij嶯�����ߴӰ��꿨��ɰ��¿���������˴�ͳ������һ�������룻��Σ��߶���Ƶ�ε����أ�ͬһ�ҵ�ֻ��ȥ3�ξ���˽�̵ijɵ��ʱ�÷dz��ͣ����Ҳ����ؼ��ģ��ܽ���99Ԫ���µ��ˣ��������dz��ʵģ������������Ǹ������Ե����飬��������Щ���ʵ��˼��һ����֮���֪�������ˡ�

���ԣ�ClassPassģʽ�ڹ��ڼ����Ƕ��˴�ͳ�������Ļ�·��

�ֿ�����99Ԫ�¿��ơ���ģ��ClassPassģʽ��ͬʱ���Լ������½����������콢�꺼�ݳ�����̩�ֻ꣬��273ƽ�ף�99Ԫ���£�24СʱӪҵ������ԡ�ң�û��ǰ̨��

��Ȼ�ҵ�Ŀ�ҵ�������������ʱ�������ڣ�ҵ���˶��ձ鲻̫�����̵ֿ�����ģʽ����Ҫԭ���ǣ���˵ͼ۵��¿���������С����Ӫ��Ա���٣����ѱ�֤������ֽ������������������Ǿ;��忴һ���̵ֿĵ�����Ӫ�����

�ֿ�ͬ����Խ���С��Ⱥ�壬���ڸսӴ�������û���ɽ���ϰ�ߺ�ֻ����ʵ�����˵���Ųٿ����ʺϣ����ӵ�����ѵ������еʹ�ò�����Ҫ������ֿ̰Ѵ�������ڲٷ�ʹ�á�ʣ��ռ�ֻ�����㼸̨�ܲ����ͼ���е�ڷš����������һ�������䡣

�ֿ�����С�ŵ������ͬʱ��������Ա�ɱ���ÿ�ҵ�ֻ��һ���곤�����ɨ���Ĺ�����ʱ��곤æ������������һЩ��ְ��Ա���������ַ�ʽ�ܹ����͵�����Ӫ�ɱ���

�ֿ̺ʹ�ͳ�������ڽ���н�ʽṹ��Ҳ��ͬ��

��ͳ�����������Ĺ���һ���ɡ���н+����+���ᡱ���ɣ���нֻռ��������ĺ���һ���֣�ͨ��1500-3000Ԫ��ͨ�������ǵ���˽����������2-10%�������ǵ����Ͽ�����20-40%������ҵ�����ݶ��ۡ�һ������������1��5��������ֻ�����е�ˮƽ�����ֿ̽�����н���ɡ���н+���ᡱ���ɡ��̵ֿĽ�����ȫְ�ͼ�ְ��������һ�ֶ������������������γ̣����������������ֿ�ͳһ���𡣾��˽⣬�̵ֿ�˽�̿�220Ԫһ�ڣ�70%����ɸ����������������ڿ������봫ͳ������˽�̲�ࡣ

��ô�̵ֿĵ��굽����ӯ�����ǿ����أ�

���ڽ������ijɱ��ṹ��Ϊ���ӣ�����ȷ���㣬�˴ε��ⴴҵ�༭��ֻ�ܴ���������һ��̽����ҵĵ�ӯ����������ݽ����ο���

�õ�Ӫ����Դ��Ҫ�������֣��¿���˽�̺��Ų١��¿����֣��õ�ÿ�´�����300����Ա���¿�199Ԫ��������Լ6��Ԫ��˽�̲��֣�˽�̿͵���220һ�ڣ��õ�6������������ƽ��ÿ��ÿ��1.5�ڿ������㣬������Լ6��Ԫ���ſβ��֣��õ깫���ſ�ÿ��3�ڣ�ÿ�ڿ�10�����ң��͵���39Ԫ���˲���������Լ3.5��Ԫ���ۺ��������õ�ÿ����Ӫ��Լ15��Ԫ���ң���Ӫ����180���õ�ÿ�·���ɱ�Լ3.6����Ա�ɱ���1���곤��6����������нԼ3���豸��ĺ�ˮ��ÿ��Լ5000Ԫ��ÿ�¹̶��ɱ�Լ7��

����Ӧ���̴ֿ�ʼ�˼�CEO��ΰ��˵����һ�仰���ֿ��ŵ�ë�������еġ������ȥ��˽�̿γ�����70%�ķֳɣ��Ųٿ���ʦ�Ŀγ꣬�����̴ֿ��ģ��Ӫ���ƹ�ɱ����õ�ӯ���Ŀ����Էdz�С��

�������ֿ���Ϊһ������������ҵ�ߵIJ����ǵ���ӯ����ģ�ͣ��ߵ���ƽ̨�����û�����չ������ַ�ʽ�������߹�ֵ���ʱ�·�ߣ������ڵ���ӯ�������ʱ���Ԥ��֮�ڡ�

��ΰ�ڽ���ý��ɷ�ʱ���ᵽ���ֿ��ǽ������Uber����������Ϊ���Ľ�ƽ̨�����˻����������������ǡ��ˡ��������ǡ������������ǡ���������ƽ̨ȥ��������˵���ֿ̾����Ա�һ���������߾�����ң������������ҡ����������ֿ�չʾ�Լ���רҵ�����ͷ����ڱ�����ȥ��ø���������ߡ�

ʵ���ϣ����ˡ��ˡ������ˡ�����֮�����������ǽ��������ǽ����ܱ߲�Ʒ�Ͳ���ô��Ҫ�ˣ������̱��ֳ�Ϊ�ֿ̱�Ȼ���Ե�һ��·��

2018��8��28���ֿ������������˶�װ����ֱ������ڣ��������������۶��ͻ��50���գ��˾��͵��۵���506Ԫ����ǰ�ġ�������528�˶��������껪�����ֿ��˶�ͨ�����������������ٷ�������ʾ����2000�˴ε�����һ�����۶�ﵽ1000��Ԫ��

���ǣ����ⴴҵ�༭�����������Ĺ����ֿ̽�����ֱ���̵����ű�����������2018���������֮ǰ�����Ҹ��ݺ�ΰ������ڡ������۸���Ļ����ڷ����������ڱ�Ʒ�г����ķ��ԣ����Ǵ����ܿ��������ֿ��ֽθ����ս����Ȼ�ǿ��������ŵ꣬�����û�����������ͱ�Ʒ���̲�û����������ô����Ҳ�й�ϵ��

���ǣ���������˵�ģʽ���źϻ����ƶȣ���Ϊ���̵ֿ�һ�����ԡ�

2018��5�£������3���Խ���Ӫ���ֿ̣���ʼ�ſ��ϻ����ƶȣ�ɸѡǰ50λ������Ѱ����������������

Ŀǰ�ֿ����Ⱥ������60�Һϻ����ŵ꣬�ݹٷ����ܣ������ŵ���ʵ��ӯ������ߵ����������16��2019���Ŀ���ǣ�90%Ϊ�ϻ��˵��棬10%Ϊ��Ӫ�ꡣĿǰ���ֿ�ӵ��450���ŵ꣬������δ��3���Ŀ����5000�ҵꡣ��ô���ģ�����ݣ��ڽ����������ҵ����ȫ��Ӫ�������ѡ�

����ʵ��̽��Keepland

�����������ǿ���Keepland���ŵ������

�γ̣�������Keepland С�����App��Լ�Σ��ͽ��Ƽ����أ�ֻ���ſΣ�û��˽�̿Σ��γ���Ҫ�������з���Ҳ��������������������MOSSA POWER���ܸ���εȡ�û���¿����꿨�����ǰ�����Լ�Σ������ſμ۸���79Ԫ��99Ԫ������

�������̳�3��սǴ������240ƽ���ſ�������Ϣ������6�������Һ�50������¹��Ա�ǽ����һ�����ܴ���Ļ���γ̽������Կ����Լ���������û����ԡ�䣬�����Ų�������ֻ���٤���٤�桢���������塢���������豸��û�д����豸�����ҵ���ǰ����һ��������ʾ�ڿ�ʱ��ͻ�Ա���ʵ���ʾ���������Ϸ���װ���������ڲ��Ž�ѧ��Ƶ�����á�˫ʦ��ѧ���ƶȵ�С����ʾ����ÿ�ν�����������24���ϿΡ�

��������ʱ����ֻ��һ�����ŲٵĽ������ӵ�Ա���˽��Keepland �ڱ������е�������Ľ���һ����106�����ŵ�֮��Ľ����ǹ����ģ��ͽ��ϿΡ�

���飺������ǰ̨�Ӵ������������˿͵���ɨ�룬��ȡ�����ֱ����˶�ǰ�����С���������79Ԫ�������οΣ���13�������ϿΣ�һ��Сʱ�����˷dz�ƣ�����γ̽��������ڴ���Ļ�Ͽ����Լ�������ָ�������Ŀ�·�����Լ���ǰ������С����Ҳ��ʱ�������˶����ݣ��о�ͦ�á�

�ġ�Keepland�����ϴ�����+���³н��û����ճ��

2015�����ߣ���Ϊһ�������γ�ѧϰ���˶�����������ֹ��2018��7�£�Keep�����D��1.27����Ԫ���ʣ������û���1.6�ڡ� ��ʱ��������Keep��ϣ��ͨ����ֱ������ʵ��ӯ����������·�������ߡ�

���ǣ����ֿ̡��������������ŵ����ŵ�ͬʱ��Keep�������˶��ռ�Ҳ��˳�ƶ�Ϊ�����顣Keepland��Keep�Դ�ͳ�������ij������죬Ŀǰ��14���ŵꡣ

Keepland�ij��ش����200-300ƽ�ף���������Լ�Σ��������ѡ�Ҳ���Ų٣�ÿ�ڿε����̱��ֲ�Ϊ����������ѭ��ѵ���������������֡������ᰴ�ս���������ʾ���ϵ�ϵͳʱ�䣬���ſγ̽��࣬��Ա������γ̳��������з��ģ�Ҳ���������������Zumba�Ȳٿ��ࡢ�赸��γ̡������з���ռ60%�������������Ȩ��ռ40%��

С���������������οΣ����ĸ����ǣ���һ��Keepland �Ŀγ̣��൱��һ�����»�����ǿ���Keep ��ѧ����Mix�������н�����ѵ�ģ���ҪΪ�˱�֤����ÿ�δ��ݳ����Ķ����DZ������淶����

��Ȼ����������˾�����£��ܶ�ʱ����в���Ӧ��С�����һƪ������ҵ��ֱ�����µ������������ôһ����Ϣ��

���ǣ�Keep���ϴ�1.6�ڵ�ע���û����»��3000�������������˴������ߡ�

�������ʣ��������������Keepland�ľ��Ժ��ľ�������

������������̽�õ���ҵ���ֽ��������

Keep App����ʾ��Keepland����Լ�εļ�λ�ֱ���79Ԫ��99Ԫ2����λ��һ��Keepland�ռ�������������20�ˡ�С�൱ʱ����������3��̽�꣬��ʱ������13���ϿΣ�������70%���������㣬һ��Keeplandһ�ڿε�Ӫ�����1106Ԫ��һ��12�ڿΣ�������Լ37��������Լ450��Ԫ��Ŀǰ��Keepland��û����˽�̿γ̡���������������㣬Keepland��ƺЧҪ���̸ֿ�һЩ�����ȳ�������Ҫ�Բ�һЩ��

ʵ���ϣ�����ӽ�������̬���û����顢�ɱ��ṹ������Keepland�ͳ������ɸ����ƣ����ǵ����ſΣ�û���¿�������Ψһ��ͬ���������ɺ���Ѿ���ʼ��˽��ת�������ֿ���һֱǿ���Լ��ڽ����������и����Ұ�ġ�

���ǣ������ֿ�һֱǿ���ġ��˻�������KeepҲ�У�������ǿ�����Ե��ⴴҵ�༭�����ջ���ѡ��������ҷ���һ��Աȡ�

���ֿ�һ����Keep��ʱ����Ҳ���ں��Լ������ӯ��������Keep��ʼ�˼�CEO����������ʾ����������Keep��̬�²����Ľ�����Ϊ�����ļ�ֵ���������������ڵ�Keepland �����Ƿ�ӯ������Ϊ��Keep�Ĺ滮�У������������½����ռ仹�������ܲ�Ʒ�������Ǽ��������֣������ڹ���Keep ����̬��

Ҳ����˵����ȻĿǰ���������һ������������£�һ������������ϣ�������һ�������ָ����Ҳ���Ƿ���һ��������ǵ��̲�Ʒ�����������ǵġ��ˡ�����������ͬһȺ�ˣ�ͬʱ�漰���Ϻ�����������ͨ�������ڵ��ⴴҵ�༭���������������ҵġ���������Ҳ���н�����

��������̽�ԵĹ���������ѻ����Ǵ��ģ�����潻�棬����Ҫ����һ��ҵ���ܸ��˴˴���������ֽ������û�ճ�ԡ���ʵ�����ʱ������Խ��͵ĺ��������ڰ��ڸ��������ҵ��˾��ǰ����Ǯ���������黳��

�ֿ̳����ڹ��ڽ�����ҵ���ڷ�ˮ��ʱ��ƾ������99Ԫ�¿��ơ�24Сʱ����������С�ͻ����ܻ����ͽ�����ģʽ�����г�Ѹ������ȵ�𣬿��źϻ����ƶȺ������ٶ����Լӿ죬�ֿ�ͨ�������ܼ��������������ͳ��û�������������ͼ����һ��������ҵ�ġ��˻�����ƽ̨����Keepland��Keep�Դ�ͳ�������ij������죬�����ŲٿΣ��������ѣ���Ȼ���̶ֿ�����ƽ̨�ģ�����㲻ͬ�����ҷ���ͬһ���û������ն���Ҫ������������������ͨ�����ǵ��յ�������ơ�

��ͳ�ۺ��ͽ������ij�·���Ķ���

Ŀǰ��������������ҵ�������ڻ�ս�Ρ���ͳ�ۺϽ�����æ�Ÿĸ�������ͽ��跿æ������Ȧ��ռ���г���

�ڴ�ͳ�������ҵ�ڱȽ�֪������һ��Τ�¡�����ʿ���������ȡ��������ƶ�2018�������ݱ����У�һ��Τ��������ʿ������ֱ��ŵ�һ�͵����������ҵĹ���ģʽҲ���ܶ��ҵ����Ч�¡�

�����������ⴴҵ�༭���ͺʹ��һ����̽�����¼������⣺

һ����ͨ����������ʵ���������Σ�

��һ��Τ�º�����ʿΪ������ͳ������Ŀǰ������״����Σ����ǵ�������ʲô��

Ϊʲô����˵��ͳ������������ʧ������ͳ��������ӯ��ģ�ͽ��ᱻ��̭��

С���ܿ���������

���ȣ����ǻ�����������һ�����ǵĵꡣ

һ��ʵ��̽��һ��Τ��������ʿ

һ��Τ�±����������ʵ�λ�ڹ��������ԣ���Ԣ¥�ĸ�һ����ڶ��㣬�ܱ���С����д��¥���ŵ꿪��2009�ꡣ���4000ƽ�����ң�����Ӿ�ء���������Ӿ�ض��ܿ������⡣�豸�����Ϻã���۱Ƚ��¡�һ����15��˽�̣�8���Ἦ���ʡ�����ǰһ������6��࣬��20���˶�����

��Ա���۸���ҵ����꿨����12816Ԫ�����꿨21516Ԫ�����ѷ�ʽ������ڣ���12���·��ڿۿ���ڵ�����ʾ��ҵ��꿨6063Ԫ���ܱ��������ڵ�47�ҽ�����������15���Ǿ��ֲ����꿨��2500-3300Ԫ�Ӷ࣬Ҳ����5ǧ��8ǧ�ġ�

˽�̼۸����350-650Ԫ/�ڣ�һ�������Խ��Խ���ˣ�һ��������420Ԫ���ҡ�2018�걱������˽�̿�ƽ���۸�Ϊ434.5Ԫ��

���飺�����ɻἮ���ʴ����ھ��ֲ�תһȦ���˽����Ȼ����������Ա��������С�������ܾ���⣬˽��ֱ�Ӵ��Ŵӹ̶���е��ʼ����û�����ijһ����Ⱥ������ָ���Ƚϵ�λ����Զ����ļ��ⲿλ���������ԣ������Ϣ��ʱ�����Բ��̶���

����ʿ�������ƹ������ĵ꿪���̳���һ�㣬��Χ���⽻������������������ʯ�����������й����ٵ��������غ����ж��д��¥��С�������2000��ƽ�ף�û��Ӿ�أ���Ȼ������װ�ޣ����豸�����Ȼ�Ƚ��£�ά���ñȽϺá�һ����15��˽�̡��������������㣬�ж�ʮ�����ڶ���������80%������˽�̿Σ������ϻ�Ա��

��Ա���۸�һ�꿨����5000Ԫ�����꿨Ϊ7000Ԫ�����ڵ�����ʾ�꿨3080Ԫ���ܱ�����������˽�̹�����Ϊ�������ڵ���������ʾ��19�ҽ�����ֻ��4�Ҿ��ֲ������ֲ������3ǧ���ң�Ҳ��1�����ҵġ�

˽�̼۸����400-700Ԫ/�ڣ�һ�������Խ��Խ���ˣ�һ��������420Ԫ���ҡ�

���飺������˽�����ܴ���ת��һȦ���˽����Ȼ������⣬���ܽ�������ʿ��˽�̹���������ֽ�ʽ����ƻ���ÿ�ζ��������¼�������ơ���������Ρ��û�Ա����������㣬�Լ��Ա���ѵ�����ܽᣬ�γ�һ��ѵ����¼��˽�̷����������Ը�����Ա���������ϣ��������ÿһ����Ա������Ⱥ����Ⱥ�ﶽ�ٻ�Ա����ÿ�����ʳ���ݣ��ɸ���Ľ�������¼����֮������������������˽���Ⱥ��������е��ϰ�����죬ֵ��ע����ǣ�˽��д��һ�ŵ���ѵ���ƻ������������������Ѿ�д�ý����ƻ���������С����̬�ϵ����⣬ѵ������������Լ���ΰ���ѵ����3���¡����ꡢһ���Ҫ�ﵽ��Ч����ʲô������DZ��ۻ��ڡ�С���ڽӴ����������ҽ������У�����ʿ��Ψһһ�����������Ҳдһ��ѵ���ƻ���Ʒ�ƣ�������������۶�ߵ�һ��ԭ��

����һ������������ͨ���������������

�������ȿ�һ��������֪��Ʒ�Ƶ����롣

����2018�й�������ҵ���ݱ�����ʾ��һ��Τ��2018��Ӫҵ��Ԥ��19-20�ڣ�ƽ������Լ1500������ʿ2018��Ӫҵ��Ԥ��16-17�ڣ�ƽ������Լ1300��һ����Ա¶��һ��Τ�»��ʵ굥��˽�����۶�Ϊ90��������Ա��ÿ��20���ˣ����ܵ�����ҵ��ѿ�10�꣩�������꿨����12816Ԫ���㣬���������۶�Լ105���㵭�������������ܶ�Լ1260��2018�й��������ݱ�����ʾ��һ��2017��9�¿�ҵ��һ��Τ�½��������¾�210�����۶ȫ��2520��

�뵰�ⴴҵ�༭��֮ǰ�������ij���������������ҵ������ͬ��������ҵ��Ӫ�����ݸ����У���������ֱ��ͨ�����������жϣ��ʳɱ���Ӫ�ղ������ײ��㡣����������ҵƽ���ķ�����˹��ɱ�ռ�ȴ��¿������㣬һ��Τ�µ����꾻����Լ286-357������ʿ�����꾻����Լ248-309��

������һ��ĵ���ҵ��СƷ��ӯ��������������أ����ⴴҵ�༭�������˼�λ�������ֲ���ʼ�ˡ�

һ�ҿ��ڳɶ��ľ��ֲ���������2016�꿪ʼ����Ŀǰ��5�ҵ꣬������Ӿ+���������3000ƽ�����ҡ���ͨ��Ա�꿨2000Ԫ����ɫ̩ȭ�꿨4000Ԫ��˽�̿γ̳����200-300һ�ڣ���ɫ�γ�300-400һ�ڣ����������۶�����60-80�Ϻõ�ʱ��������100���ڳɶ��г���������ˮƽ��

������һ���ŵ귿���Լ8��װ�ɱ�700-800Ԫ/ƽ�ף�����Ӿ��15*25�ף�����400ƽ�ף�װ��60������������װ�ɱ���242-268����ȡ����255����е�õ��ǹ���50-60�������5���۾ɣ�ÿ��һ��Լ62��ÿ��5.2��ˮ��ά���ɱ�10-20��/�£�����ȡ15���˹��ɱ�ռӪ��50%�����������¾�����ֻ��1.8-11.8������Լ3-14.8%��

��һ�Ҿ��ֲ��н��캽�Ĵ�ʼ�˱�ʾ����ȥ����ˮ����˹�֮��������Ƶú�������25%������ٿ۳�װ���豸�۾ɣ����������������ࡣ��ҽ������ڱ�����ɽ���ȵأ�2015�꿪����һ�ҵ꣬��Ա���꿨��3200Ԫ��4000Ԫ��6000Ԫ���֡�

������ʾ��һ�߳��о��ֲ��¾�����Լ82.1��Ԫ����һ����57.4��Ԫ��

����������ҵͷ��Ʒ����һ��Ʒ�ƵIJ�������

��ֱ��������һ��Τ�¡�����ʿ���һ��Ʒ�ƣ�������Ʒ����Ӫҵ��߳�0.5�����ϡ�

����ʿ������1996�꣬��������ʮ����ķ�չ���н���150��ҵĹ�ģ������2010����ǰ������ʿȫ��ֱӪ�ŵ�ֻ��28�ҡ�����������ΰһֱ������и߶�·�ߣ�����˵�������Ǹ�������Ʒ�ƣ������10000��������4000���м���7000��һ��Ҫ��Ǯ�˵�Ǯ�����˵�Ǯ��������1000Ԫһ�꣬���ַ����У�������������Խ��Խ�ۣ�����Ҫ���߶ˡ�������ʿ��פ��ï���á�����㳡������������ġ��Ϻ����ĵȶ���Ϻ���ҵ�رꡣһ��Τ�³�����2001�꣬������ʿͬ�����и߶�·�ߣ���פ���Ϻ���̲CBD�ȶ����ҵ�رꡣ

����Ʒ���зdz����ԨԴ�����Ҿ��������߹��Ŷӡ����������ʿǰCEO����ϯ�Ἦ���ܽ�������һ��Τ�µ����ܲã���2013�꣬�ܽ�����һ��Τ����������ʿ��ͬ����2013�꣬����ʿǰCEO����������һ��Τ�µ���CEO���ܽ���������۾���������ۣ�������ʿ��һ��Τ��Ҳ�������ڹ���ʹ�����ְҵ�����˴�����˾�Ľ���Ʒ�ơ�2007�����ң�������Ʒ�ƻ�δ�����ʱ�ʱ������ʿ��һ��Τ�������ǧ�����ʡ�

����ʿ��һ��Τ�¶������ڹ��ڲ���˽������Ϊ���ľ�Ӫģʽ���ټ���hardsell�������һ��������Ἦ������˽�̵�����������ڼ������н������ֲ�����������ģʽ��

����ľ�Ӫ���γ�һ����Ʒ�Ƴ���������һ��Τ��������ʿ��Ӫ��������ҵǰ�С���Ȼ��Ӫ������ǰ����Ʒ�ƣ�����һ��Τ��������ʿ��һ��Ʒ�Ʋ�û�����Ե����ơ�

��Ӫ����������ʵ0.5���IJ���࣬���ⴴҵ�༭��֮ǰ����������ҵ����������ҵ����һ�ĺ����̣�ƽ��������Ӫ���ܴ�300����ڶ����Ȳ��Ȳ�������Ӫ��40����IJ���dzɱ�����������ҵ��һ���ǰͿ�����������Ʒ��һ����Ǯ��һ������Ǯ�Ĺ�ϵ��

2018��9�£�����ʿ������LVMH���»���L Catterton Asia��������ҵ��ʿ����Ϊ������õĽ�֣���ҵ��������Ȧ��ʾף�ء�

�ڵ�����Ӫ�ϣ�һ��Τ��������ʿͬ�������صꡣ���û��ڱ����棬ͬ�������ܸߡ����ⴴҵ�༭���Ա��˴��ڵ����ϵ��������ݣ�һ��Τ��������ʿͬ���кܸߵIJ����ʣ��ֱ�ﵽ21.2%��15.6%���ⱳ����Ԥ����ģʽ������������Ӫ���µģ���������ҵ�����⡣

��Ȼ֪��Ʒ�Ƶ�ӯ����������ͨ������Ҫ�úܶ࣬���������ѹ��������

���ȣ�������ҵ���жȷdz��ͣ�֪��Ʒ�Ʋ�����������ͷ��Ʒ�ơ�������ʾ��2018���й���ҵ�����г���ģ��983�ڣ�Ӫ������ǰ10��Ʒ����Ӫ��ԼΪ100-110�����ң�ռ��ֻ��10%���ҡ��ŵ���������Ʒ�ƽ���Ҳֻ��400����ŵ꣬����ʿ150��ҵ꣬һ��Τ��130��ҡ��������dz����ԣ�����ʿ��101�ҵ궼���Ϻ���Ҽ����50�����һ�붼�ڱ�����û��һ��Ʒ��������ȫ��������

��Σ�������꣬��ҵ�����������ͽ������������ң���ͳ���ֲ������������λ�������ϰ�������ⴴҵ�༭����ʾ������������Ըо�ҵ������������2014-2016���ʱ�����ʱ�䣬�������ͽ������������ŵļ��ꡣ����ʿ��һ��Τ�����������ƽ������ֲ���Ҳ�����˸ĸ����һ��Τ�¿�ʼ�ܼ��ٰ콡����������������γ��ſ�������˾������Ϣ�������ţ�����˾����Ϣ����������������ʿ���Ÿ���������������ְҵ�����ˡ�

��ô�Dz���˵��ͳ�������ֲ�����˥���أ������ǡ�

�ġ���ͳ��������ӯ��ģ�ͽ��ᱻ��̭������ͳ������������ʧ

��ͳ���������ۺ���ѵ�����ݣ��ܹ�����һ���˲�ͬ�����ε���������

��������ǰ�������ģ�һ���˴�С��ȥ��������Ҫ�����Ĺ��̴������ʹ��Keep�������Ͻ���Appѧϰ��Ȼ��ȥ���ſΣ������֬���罻�����������֮��������ѵ���������������Σ���ʱ����ʹ����е��������˽�̣�ѧϰһ��ʱ�������ѵ�����ٹ�һ��ʱ������ƿ��������˽�̣�ͻ�ƺ��ֿ�ʼ����ѵ����

���������Ĺ����У��������ɡ��ֿ̡�KeepĿǰ�������Ƿ���С�����û���ij�̶ֳ�������Ҳ���������û��Ľ���ϰ�ߺ������ô��˳нӳ����ͽ����û����ۺ��ͽ�������������Ҫ��ҵ̬��

�ڳ���������г����ۺϽ������빤���ҵı�����2:1��Ŀǰ�������Ϻ��Ľ�������������Զ���������У�һ�߳��н�����������4225�ң�˽�̹�����9411�ң��Ǿ��ֲ���2.2����

���ǿ��Կ϶����ǣ�δ����ͳ��������ģʽһ��������������������Ϊ�������ӷ�����ڱ���ģʽ����ȥ��ӯ��ģ�ͻᱻ����̭����ͳ�������ֲ�����Ҫ�ع鵽�����������ϡ�

����Ҫ������

1���ſ������������û�

�й�������ȺС�����ͣ���Ҫ�����������Ųٿγ̽���С���û���֮����ж������ѡ��ӳ������ɡ�Spacecycle��b-monster��24kick����ʽ�ڹ��ڴ��ܻ�ӭ��������ͳ�������ֲ�Ҳ��Ҫ�ſ����������û���

2����������ճ��

��������ϵ�£�˽�̷���ˮƽ���Ϊڸ����һ����ԭ���ǽ�������ˮƽ�β�룬������ʾ��ȫ��һ��Ľ�����ҵʱ�䲻��2�ꡣ��������ڵ��������ѵѧУ���ս�����ѧԱ��ƽ��ѧϰʱ���������ꡣ��רҵ����ԺУ�����Ľ���ֻ��25.2%����һ���������ڽ�����������Ϊ����ģʽҲ���������������á����ԣ�Ҫ��߷�������ճ�ԣ��ؼ����ôӽ���ˮƽ��������ϵ��ģʽ�ȷ�����иı䡣

3������������������������Դ

�뽡������ԱȽ�ǿ�����ƿ��������ݰ�Ħ�����á�Ӫ�������ȶ������������롣����������ӯ���ṹ�У��ܱ���Ʒ�벹��ռ80%��

����

�й�������ҵ��Դ��21���ͳ��������ʮ���꣬��Ҫ��ҵ̬�Ǵ����������Ĵ����ۺϽ������ֲ�����Ԥ�ջ�Ա�Ѽ�˽��ӯ��������ģʽ��ծ�ʸߣ����ֲ�Ϊ��֤�ֽ���ά���������У����������ۣ�����������ڿڱ�һֱ�ܲ��������û�б��ѡ�����Ծ��ֲ����ò���

�����꣬�ԲٿΡ��¿���Ϊ�������ͽ����������õ��ż����������˵����ݽض��˾��ֲ�С���û����������ӻ����ֱ�Ӹ����ֲ��������ѹ�������ֲ�Ҫô���գ�Ҫô�ĸ�ע�ط��������ݡ�

���ͽ���������ס���������������ſ����ݡ�˽�̵������죻���ֲ�����������˽�̣�ؽ������������δ��˭��ʤ��������ʱ������֤��������Ԥ�������ſ����ݡ�˽���������������ͽ���������ֲ����棬δ���ľ������ø��Ӽ��ҡ�

�����ر����ѣ���ҵ�з��գ��ɹ���С�����¼��������ڽ�����ҵ���������ڿ�һ���������ر��Ǵ�ͳ�ۺ��ͽ�����һ��Ҫ���Ƚ����������һ�����͵Ľ�����������Ҫ���¿��������ڵij��У���ĸ��������ȣ��ص������Ӫ��Ҫ�к�����������Ԥ�ڡ�

��������

����ͨ��ǧ�� Qwen3.8 Ԥ�������ߣ�2.4 ���ڲ�������������Դ

2026/7/20 10:57:11

2026��С��Ϸ��ҵ�ȵ�ר�ⱨ��

2026/7/9 16:33:58

�����Ƽ��ƴ��� IPO ע����Ч������ A ��

2026/7/10 9:43:31

2026�����˹����ܴ�Ὣ��7��17�տ�Ļ����300��AI��Ʒȫ����

2026/7/10 9:32:01

��֮���淢�� Kimi K3��2.8 ���ڲ�������ȫ�����ԴȨ��ģ��

2026/7/20 10:50:16

������ʽ���� Qwen3.8-Max��2.4���ڲ������ٷ������ܿ�ԴȨ��

2026/8/3 13:31:41

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�