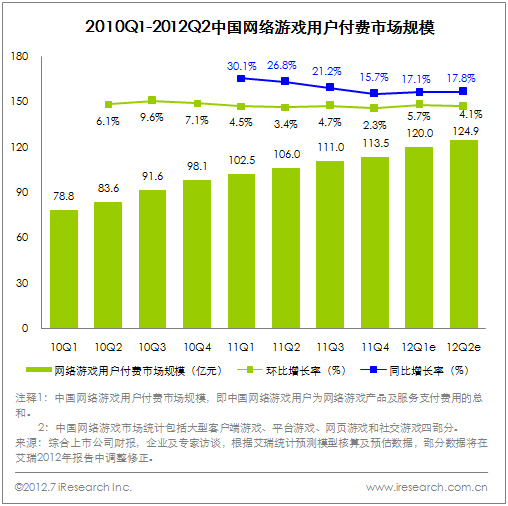

2010Q1-2012Q2中国网络游戏用户付费市场规模

|

2012年第二季度,中国网络游戏用户付费市场规模预计达到124.9亿元,同比增长17.8%,环比小幅上升4.1%。

|

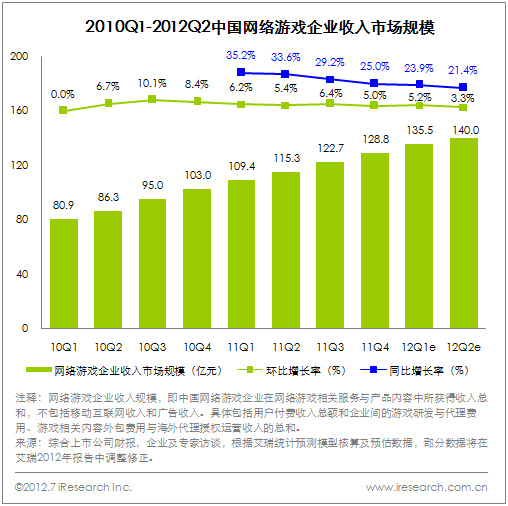

2010Q1-2012Q2中国网络游戏企业收入市场规模

|

2012年第二季度中国网络游戏企业收入市场规模达到140亿元,同比增长21.4%,环比上升3.3%。

艾瑞认为:

在中国网络游戏市场整体进入成熟期的背景下,网络游戏行业保持着稳定的增长率,客户端游戏市场趋于稳定和饱和,企业与资本市场逐渐将目光投向其他细分领域,移动游戏、社交游戏成为行业新热点,中国网络游戏行业趋向多样化、多元化。客户端游戏走势平缓,但网页游戏市场步入高速成长期,带动了整个网络游戏行业的增长,填补了客户端游戏在其他季节营销的空窗期,使得网络游戏行业季度走势受季节性影响波动逐渐变小。

|

2010Q1-2012Q2中国移动游戏市场规模及企业收入规模

|

2012年第二季度,中国移动游戏付费市场规模达到12.3亿元,环比增长6.0%,同比增长41.4%。

中国移动游戏企业收入规模预计达到21亿元,环比增长8.2%,同比上升46.9%。

移动游戏因其游戏特性、生命周期、用户习惯等原因,使得其受季节性波动较小。

|

2011Q1-2012Q2中国智能机移动游戏市场规模

|

2012年第二季度中国智能机移动游戏付费市场规模达到2.8亿 ,环比增长率达到19.6%,智能机移动游戏占比正在不断上升。

艾瑞认为:

中国移动游戏行业季度增速并没有迎来一个集中爆发点,主要受制于非智能机移动游戏营收的下滑,而智能机移动游戏保持着高增速,移动游戏市场正从非智能机时代转向智能机时代,非智能机存量用户开始迁移至智能机平台,智能机移动游戏用户日益剧增,在商业环境、产品体验更健康、更优秀的前景下,智能机移动游戏市场预计还将保持高速增长趋势。

移动游戏企业收入规模较之国内移动游戏市场规模绝对值高出很多,增长趋势也高于国内移动游戏市场,主要由于企业海外的收入以及平台化的商业特质造成,在APP Store模式的保护下,移动游戏的海外出口运营门槛被降低,越来越多的企业选择海外市场作为主营业务。从市场规模上来看,海外市场成为行业掘金热土,预计随着国内市场环境日渐成熟,部分游戏研发商会将目光重新转向国内市场。

|

2012Q2中国网络游戏企业收入市场规模TOP10

|

2012年第二季度腾讯仍然以较大的优势居于榜首,总收入达到55.5亿元。

客户端游戏产品更新乏力导致部分用户流失,增速放缓明显。

艾瑞认为:

从企业收入排名来看,客户端游戏依然是行业中主要收入来源,行业的第一集团格局未发生变化,腾讯游戏、网易游戏、盛大游戏等上市公司抢占了用户资源。腾讯继续扩大行业优势,排名行业第一,增长势头不减。从企业来看,中小型及行业新进者在游戏行业中的生存空间将被进一步挤压,游戏的研发成本、推广渠道、人才缺口成为制约中小企业发展的因素,改成客户端游戏的行业格局不会发生颠覆性变化

艾瑞预计,随着网页端游戏企业的迅速发展,网页游戏运营商有望在今年下半年进入企业营收前10榜单。

|

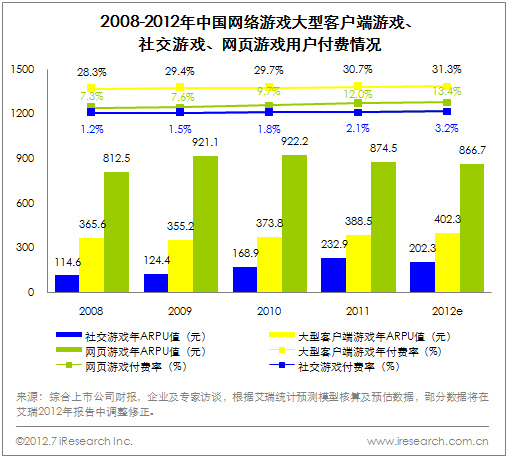

2008-2012年中国网络游戏大型客户端游戏、社交游戏、网页游戏用户付费情况

|

2012年,中国大型客户端游戏用户付费年Arpu值稳定上涨达到402.3元,付费率达到31.3%。网页游戏用户付费年Arpu值达到866.7元,付费率达到13.4%。社交游戏用户付费年Arpu值达到202.3元,付费率达到3.2%。

艾瑞认为:

社交游戏、网页游戏以及大型客户端游戏的用户付费特性形成了明显的差异,大型客户端游戏用户付费率稳定,付费意愿较高,付费率高达31.3%,用户对于大型客户端游戏的付费习惯已经养成,大型客户端游戏能为企业带来稳定的高收入。网页游戏的用户付费年ARPU值最高,但波动幅度较大,这受到网页游戏的短生命周期所限,当前网页游戏的运营特性决定了网页游戏具有迅速回笼资金,变现能力较高的特点。社交游戏的付费率以及付费情况弱于网页游戏以及大型客户端游戏,主要由于社交游戏的用户量更大,稀释了社交游戏的付费率,简单、易操作的休闲游戏设计方式难以激起国内用户付费意愿,未来的社交游戏发展将会出现两种趋势,第一种,面向于用户频繁平台间游戏跳转的情况,游戏还将以休闲类的轻游戏为主。第二种,社交游戏转向于用户黏度、可玩性、用户付费意愿更高的游戏,届时将会与网页游戏互相融合。

|

2011.12-2012.5中国游戏资讯网站月度覆盖人数排名TOP10

|

腾讯游戏频道巩固第一位置,游戏产品与媒体资源深度交叉成主要驱动力。

电玩巴士异军突起,移动游戏资讯张力显现。

艾瑞认为:

腾讯巩固第一位置,大量旗下游戏产品与其媒体资源的深度市场活动交叉影响主要驱动。多玩游戏和畅游17173相比腾讯游戏频道稍显逊色,分别占据着二、三名的位置。

值得关注的是第四名的电玩巴士,其针对电视游戏和移动游戏的丰富热点资讯获得大量游戏玩家的关注,使其能够一路攀升逐渐接近第三名的位置。而五至十名的游戏资讯网站基本走势较为平稳,没有太大的波动。

|

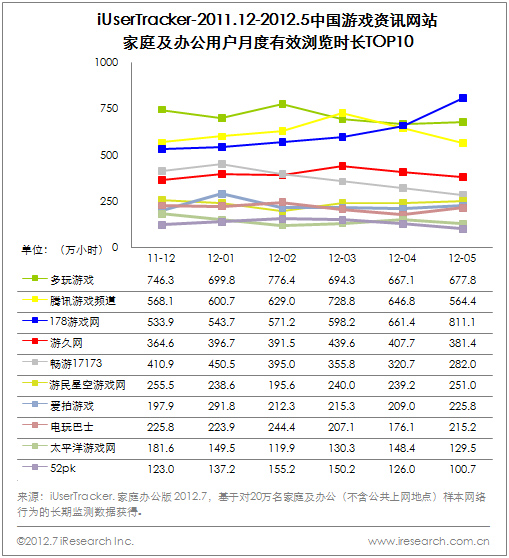

2011.12-2012.5中国游戏资讯网站月度有效浏览时间排名TOP10

|

第一集团座次交替,178游戏网强势崛起

艾瑞认为:

从游戏资讯网站月浏览时长上来看,第一集团的领先优势较为明显,但是前三位的座次从四月份开始出现了变化,178游戏网区别于其他网站都有下滑的情况,强势上升,逐渐超过原先排在前面的腾讯游戏频道和多玩游戏,在五月份的时候跃居第一。

178游戏网给游戏玩家提供了大量的游戏新闻、攻略等实时讯息,旗下的艾泽拉斯国家地理论坛给广大暴雪游戏爱好者们提供了一个专业的交流沟通论坛,方便玩家进行分享互动,吸引了大量深度游戏玩家的关注。5月《暗黑破坏神3》的发布在一定程度上将刺激用户使用178网站的黏性和使用时长。

|

2012.1-2012.5中国网页游戏资讯网站月覆盖人数排名TOP3

|

艾瑞认为:

随着网页游戏用户数量的快速增长,网页游戏资讯网站的关注程度也逐渐提高,从TOP3中的网站月覆盖人数情况来看,排名一、二的07073和265G的月覆盖人数情况也已经达到千万级上下的水平。并且,随着网页游戏的画面质量的逐步提升以及网页游戏本身对碎片化时间的合理利用,网页游戏资讯网站的受关注程度也会越来越高。

|

2012年第二季度中国网络游戏网络广告投放市场规模

|

2012年第二季度中国网络游戏广告主广告投放天次达到8.79万次,环比上升18.9%,同比上涨76.5%。

2012年第二季度中国网络游戏广告主持续上涨,达到508家,同比上升29.3%。

网游企业广告营销升温,为下半年新产品蓄力。

|

|

艾瑞认为:

大量互联网公司介入网络游戏行业使得第二季度网络游戏广告的投放天次以及广告主数量保持了持续的增长,网络游戏广告的竞争变得更加激烈,而面对网络游戏产品同质化现象日益严重的情况,网络游戏产品的营销手段所发挥的重要意义就更为凸显。因此,虽然推广成本在不断升高,然而大多数网络游戏广告主仍旧愿意不惜重金在营销推广上下足功夫,力求吸引更多眼球,抓住更多用户。

另一方面,网页游戏的快速增长也是网络游戏广告投放天次和广告主数量大幅增加的另一个原因。

|

|

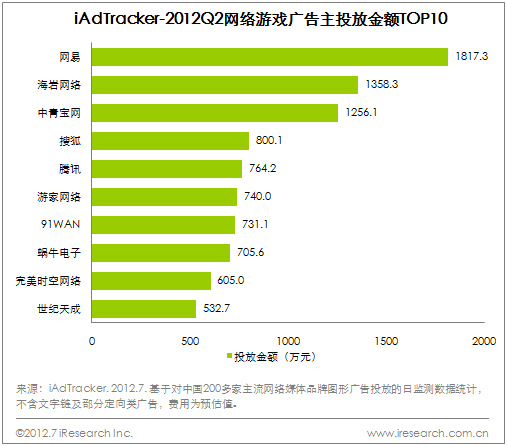

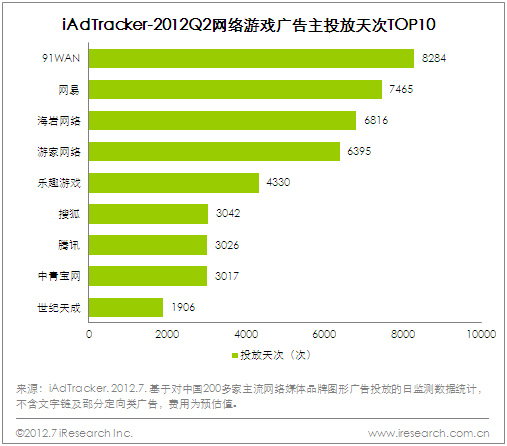

广告投放竞争激烈、页游端游正面对抗。

|

|

艾瑞认为:

从2012年Q2中国网络游戏广告主投放金额TOP10来看,前五名的网络游戏广告主中有4家主营客户端游戏,而从2012年Q2中国网路游戏广告主投放天次TOP10来看,前五名中有4家主营网页游戏,随着网游市场用户数量的日渐饱和,页游与端游已经形成了一种正面交锋相互争抢用户资源的格局。

|

|

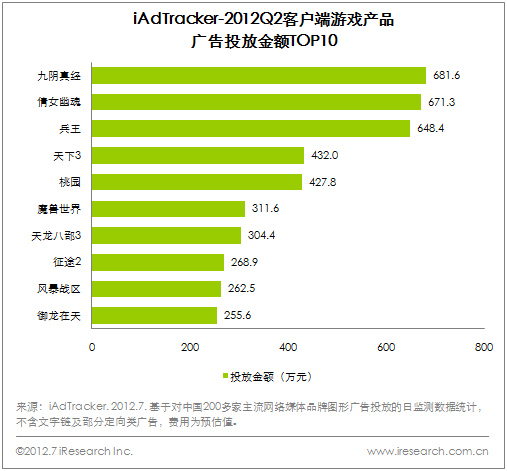

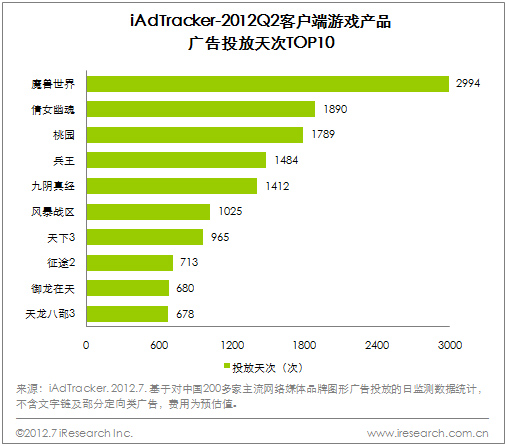

新款游戏仍为广告投放主要热点,游戏改版推动老牌明星产品加大营销力度。

|

|

艾瑞认为:

从2012年Q2中国客户端游戏产品广告投放情况来看,在投放金额上处于领先的均为4月份以后推出的新款游戏产品,游戏企业希望通过大量的营销投入来快速打开市场,获得更多新用户增量,推动新游戏产品的收益增长。

而像《魔兽世界》这样一款老牌明星产品,其用户群体在经历了长时间的沉淀以后趋于稳定,但随着其最新资料片已进入内测阶段,广告主也会选择增加投放天次来提高宣传力度,从而吸引更多新用户群体或者召回一些已经离开的老玩家群体。

|

|

角色扮演类成为页游产品广告投放主力军,平台联运凸显页游产品推广实力。

艾瑞认为:

2012年Q2中国网页游戏产品广告投放金额中,《神曲》以806.1万元排名第一,二至五名竞争比较激烈,依次分别是《卧龙吟》、《龙将》、《梦幻飞仙》、《足球天下》。从TOP10的网页游戏产品类型中可以看到,除了《足球天下》和《卧龙吟》之外,其余全为角色扮演类网页游戏,因此角色扮演类网页游戏成为页游产品广告投放市场的主力军。

另外,从广告投放金额上来看,不少页游产品的广告投放金额已经接近甚至超过了客户端游戏产品,这主要是由于页游产品多采用平台联运模式,而平台联运所带来的资源整合优势使得页游产品在营销上多点开花,能够依靠多平台的共同推广迅速对于市场进行有效冲击。

|

|

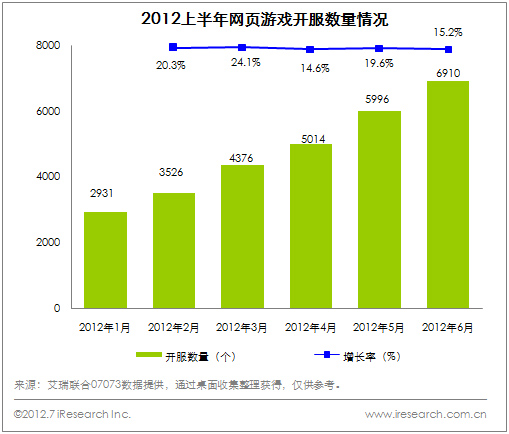

2012年6月中国网页游戏开服数量为达到6910个,上半年网页游戏开服数量增长速度明显。

|

|

艾瑞认为:

网页游戏开服数量日益剧增反应了用户对于网页游戏的需求,国内网页游戏的火热趋势显现。艾瑞发现,2012年1月-6月,共有360款网页游戏开新服,开服总数接近2.9万个, 但排名TOP10开服数量的网页游戏企业占据了约60%的开服数量,一定程度上可以显示出,平台资源集中化为优质产品服务,市场集中度较高,高质量页游产品将可能吸纳行业大部分利润,商业前景较好。

|