|

分析师介绍

|

|

2012年Q2中国家庭及办公网民总数增长至近4.5亿,近两个月环比增速保持在1%以上的水平。视频和社交网站网民覆盖人数有明显增加,综合视频、宽频影视和SNS服务月度覆盖人数增长态势明显。 |

|

2012年Q2中国家庭及办公网民总数增长至近4.5亿,近两个月环比增速保持在1%以上的水平。 |

|

综合视频、宽频影视和SNS服务月度覆盖人数呈现较为明显的增长态势。 |

|

Q2中国家庭办公网民月度浏览时间保持85亿小时以上的水平,其中5月的月度浏览时间达到90亿小时以上。 |

|

主要网络服务浏览时间总体趋于稳定,SNS服务和宽频影视Q2有效浏览时间较Q1有一定程度的增长。 |

|

财经网站用户规模持续扩大,IT网站覆盖人数有所保持,文学网站逐渐渗透网民,新闻门户保持高度渗透。 |

|

IT网站月度覆盖人数在去年Q4末的12月和今年Q1末的3月连续上升后,今年Q2末的6月月度覆盖人数与上季度末的3月基本持平,网民渗透率稳定在50%以上的水平。 |

|

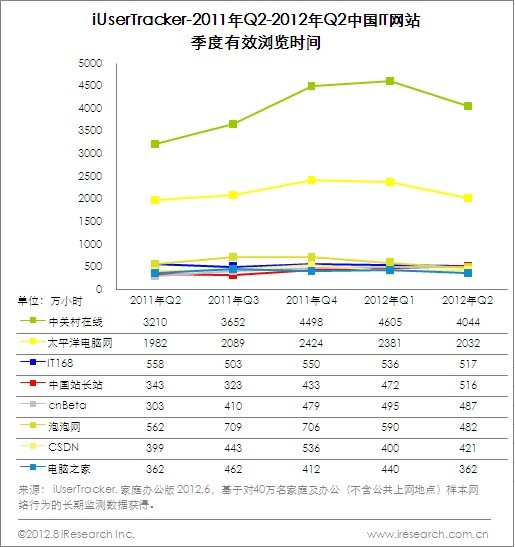

中关村在线和太平洋电脑网有效浏览时间份额均有所下降,但仍有较明显优势。 |

|

近三季度IT网站季度总有效浏览时间稳定在1.3-1.4亿小时。 |

|

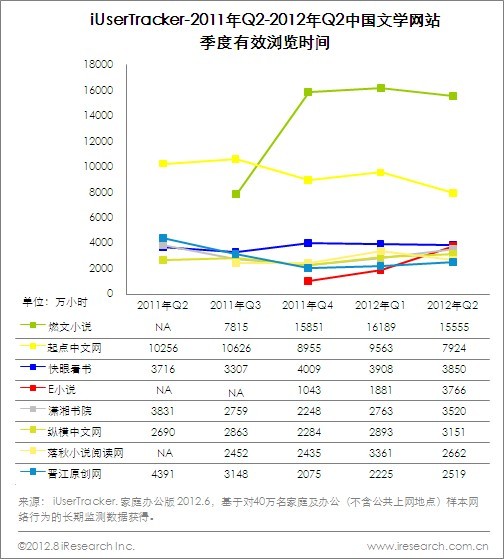

6月文学网站月度覆盖人数较3月明显增加14.4%至1.2亿人。网民渗透率也出现一定的增长,从去年6月和9月22%以上的渗透率到去年12月和今年3月24%左右的渗透率,6月渗透率继续上升至27.3%。 |

|

主要文学网站Q2浏览时间市场份额有所下降,而除季度浏览时间前七文学网站外,其它文学网站市场份额增长了15个百分点以上,长尾效应加剧。 |

|

文学网站季度有效浏览时间去年Q4起呈现增长,今年Q2更是大幅上涨27.4%至7.5亿小时。 |

|

Q2主要软件类别覆盖人数继续小幅上扬。 |

|

Q2软件类别总有效使用时间基本保持稳定。 |

|

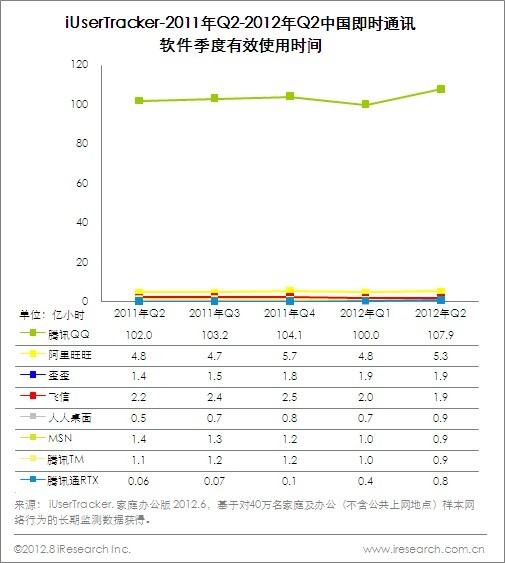

即时通讯软件6月覆盖用户近4.3亿人,覆盖人数保持持续的增长态势。 |

|

腾讯QQ和阿里旺旺6月月度覆盖人数较3月有所增长。各即时通讯软件Q2有效使用时间市场份额与Q1基本一致,腾讯QQ占到近9成时长份额,阿里旺旺次之。 |

|

Q2即时通讯软件总有效使用时间经历Q1的调整后大幅攀升。 |

|

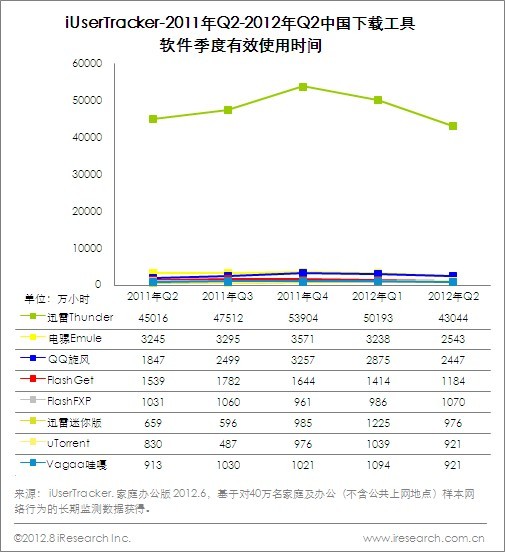

下载工具6月覆盖用户近2.6亿人,近三个月保持2.6亿人左右的覆盖人数,与上季度2.7亿左右的月覆盖人数相比有所下降。 |

|

迅雷Thunder6月月度覆盖人数相比3月有所下降,QQ旋风环比增长,但前者月度覆盖人数优势仍十分明显。同时迅雷Thunder仍占到近8成的时长份额,电骡Emule和QQ旋风分列二、三。 |

|

Q2下载工具总有效使用时间继续下降。 |

|

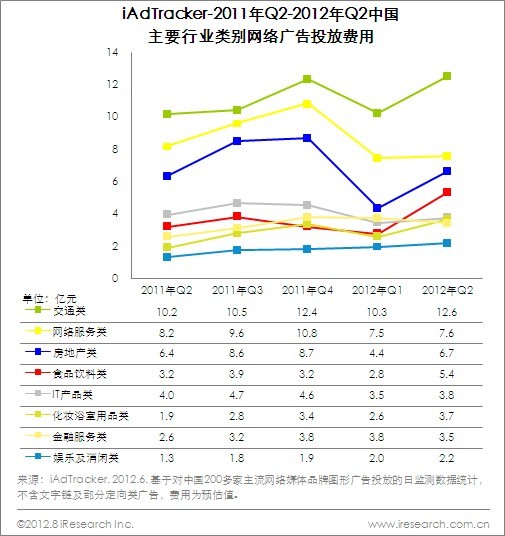

2012年Q2,网络广告投放趋于活跃,广告投放天次、广告主数量、投放预估费用都保持环比增长。 |

|

Q2网络广告投放总天次286万天次,环比增长率达33.2%,较去年同期增长超过5成。 |

|

Q2,网络品牌广告主数量呈上升态势,共有近1.1万个广告主选择了网络广告进行投放,环比增加14.6%。 |

|

Q2各行业共投放59.2亿元网络广告费用,环比增幅达22.2%。 |

|

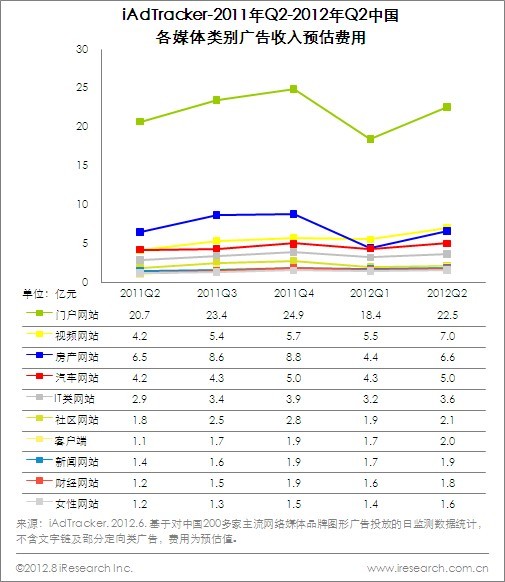

Q2各媒体广告收入预估费用59.2亿元,环比增幅达22.2%。 |

|

Q2电脑网络广告投放费用近1.4亿,较Q1增加23.9%。英特尔主要为宣传超极本投放了大量的广告,一跃成为该类别最大的广告主。 |

|

除IT及门户网站成为电脑类广告主的首选外,视频网站的份额增加3个百分点至6.7%,同时社区网站的所占份额则有所下降。 |

|

Q2银行服务网络广告投放预估费用微幅下调至1.6亿元。中国工商银行的广告投入较上季度增加30%至2615万,主要用于手机银行等产品宣传。 |

|

门户网站的集中度有所降低,而财经、视频及新闻等网站份额都有所增加。 |