|

分析师介绍

|

|

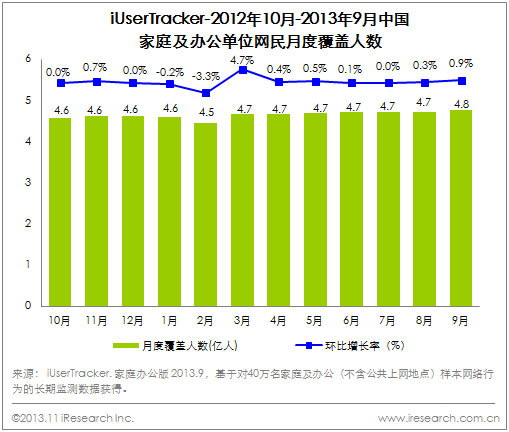

2013年Q3中国网民总数达到4.8亿,9月月度覆盖人数较6月增长1.2%,基本保持一致。 |

|

2013年Q3中国网民总数小幅增长,继第一季度3月后连续5个月稳定于4.7亿的规模,9月小幅突破至4.8亿。 |

|

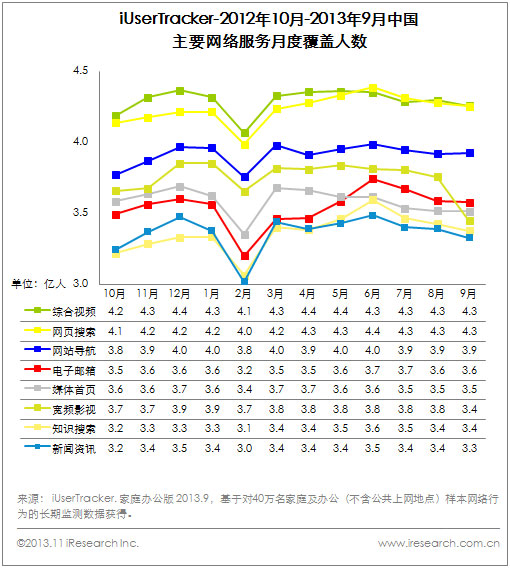

本季主要网络服务月度覆盖人数较6月均有不同程度下降,综合视频与网页搜索以4.3亿月度覆盖人数保持领先优势,宽频影视9月覆盖人数降幅明显。 |

|

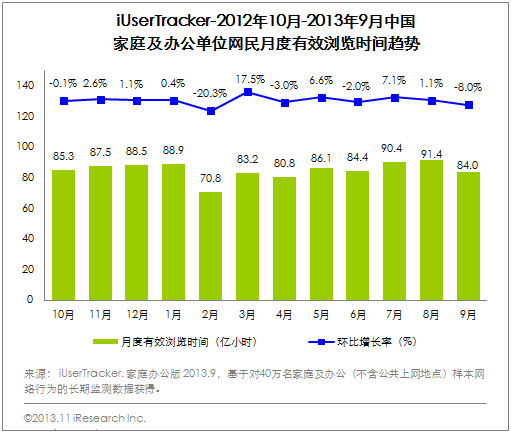

2013年Q3中国网民季度总有效浏览时间较Q2总计增长5.8%,继7、8月连续增长,创下新高后,9月有所回落。 |

|

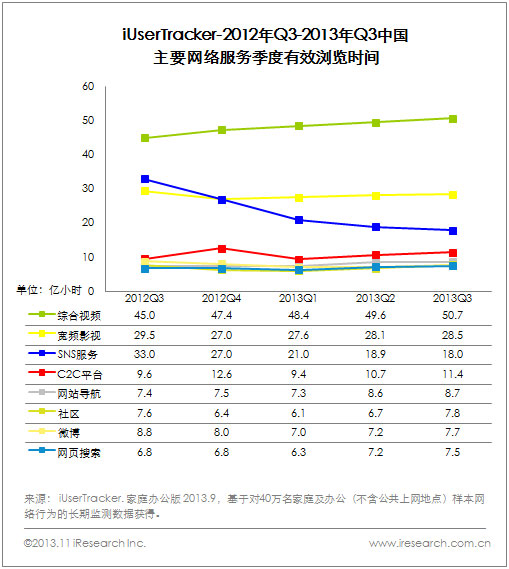

综合视频季度有效浏览时间连续四季保持增长,稳居第一。社区季度浏览时间增幅明显,超越微博位列第六,SNS服务Q3有效浏览时间持续下跌,但降幅已趋于平稳。 |

|

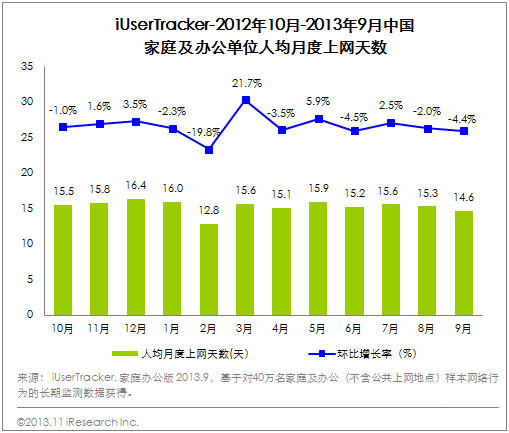

2013年Q3人均月度上网天数较Q2环比下滑1.5%,平均保持在15.2天。7月增长至15.6天,9月回落至14.6天。 |

|

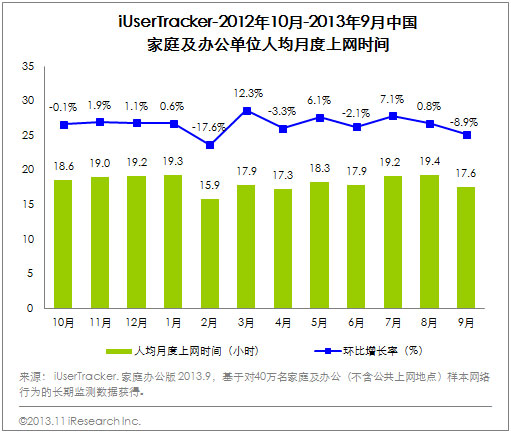

本季度人均月度上网时间较上季度环比上涨5.0%,平均稳定于18.7小时。Q3期间,8月创下年度新高19.4小时。 |

|

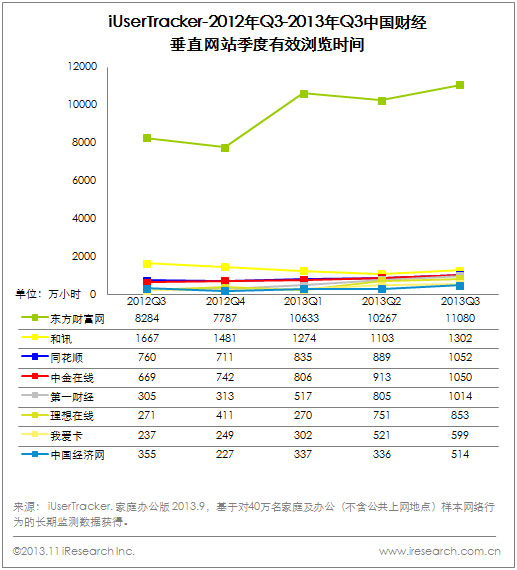

财经网站Q3用户规模略有增长,9月覆盖人数达到2013年最高,浏览时间进一步增加。 |

|

财经网站Q3用户规模较Q2增长了5.8%,9月覆盖人数达到2013年最高值:2.3亿人,网民关注度进一步提升。 |

|

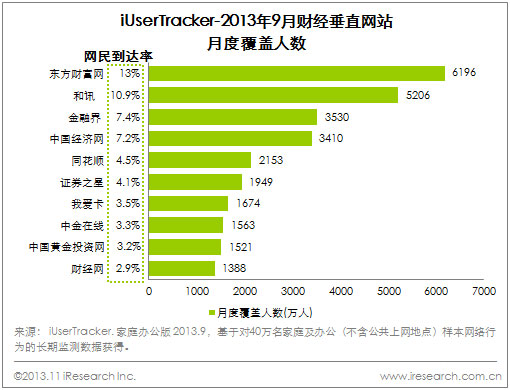

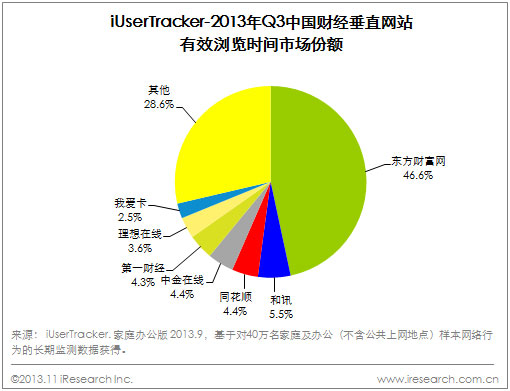

9月东方财富网与和讯依旧领跑财经垂直网站月度覆盖人数,网民到达率均超过10%。相较6月,金融界月度覆盖人数小幅领先中国经济网跻身前三。浏览时间方面,东方财富网以绝对优势占据首位,其次是和讯和同花顺。 |

|

第三季度财经网站总有效浏览时间约为2.4亿小时,较第二季度增长13.9%。 |

|

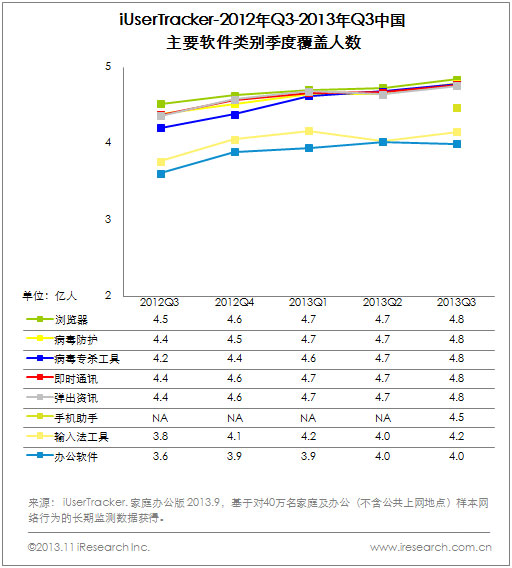

Q3软件类别覆盖人数较去年同期增长6.6%,9月创下今年新高4.9亿人。 |

|

2013年Q3主要软件类别季度有效使用时间整体有所回落,唯有病毒专杀工具与影视播放获得进一步增长。 |

|

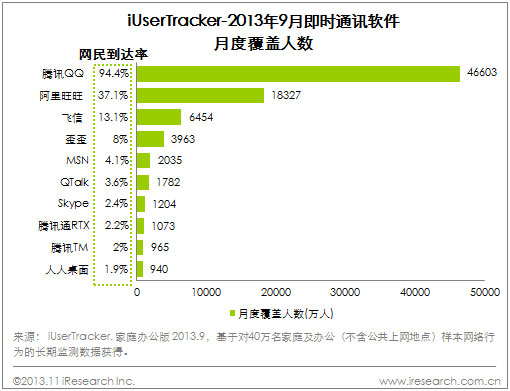

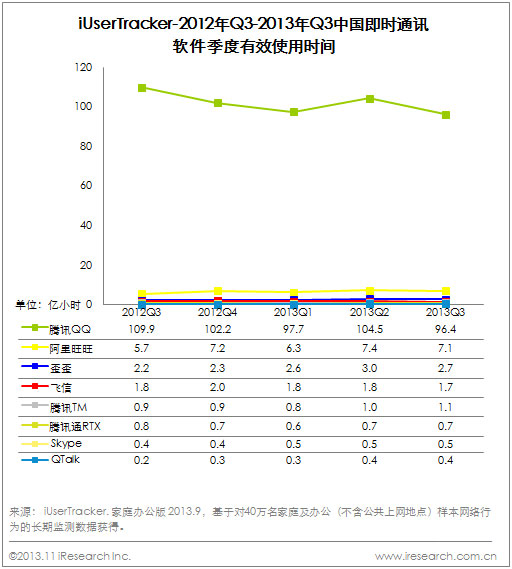

Q3即时通讯季度覆盖人数小幅增长至4.8亿,网民到达率高达97.0%,用户黏性高。 |

|

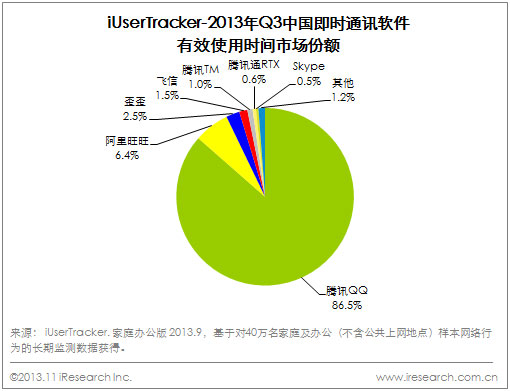

9月,腾讯QQ与阿里旺旺月度覆盖人数进一步增长。季度有效使用时间方面,腾讯QQ占据寡头优势,阿里旺旺排在第二位。 |

|

Q3即时通讯季度有效使用时间约111.5亿小时,较Q2下降了7.3%。 |

|

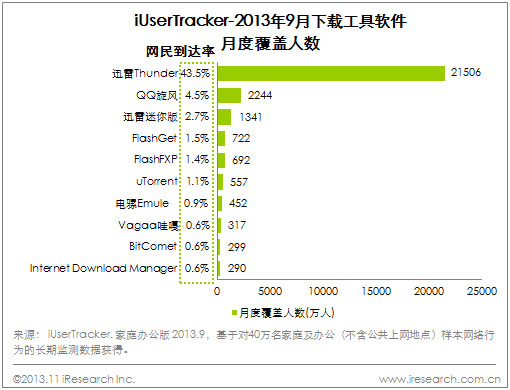

Q3下载工具月度覆盖人数较Q2减少6.6%,9月网民到达率47.7%。 |

|

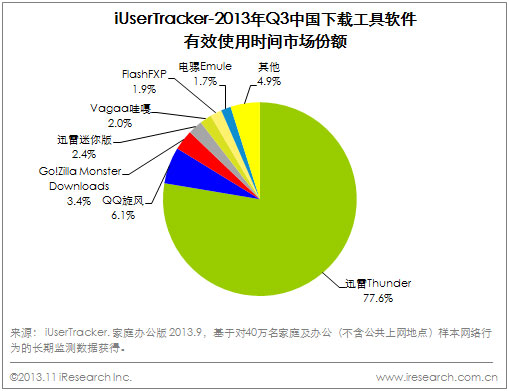

9月,主要下载工具覆盖人数较6月均有不同程度下降,但格局基本未变。Q3迅雷依旧以近8成的有效使用时间份额遥遥领先,QQ旋风较Q2份额略有提升,用户粘性有所增加。 |

|

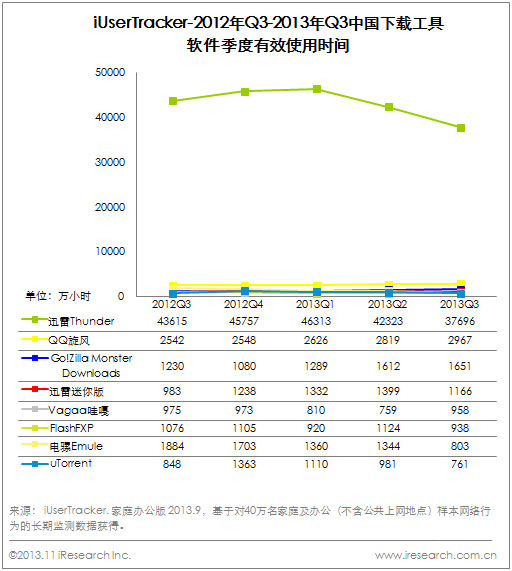

2013年Q3下载工具季度有效使用时间约4.9亿小时,较去年同期下降12.7%。 |

|

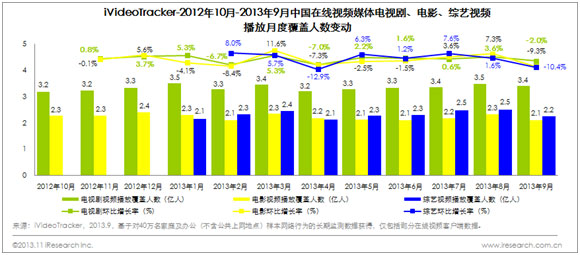

2013年Q3,网络电视剧依旧在三类主要视频内容中居于领衔地位,其观众人数稳定于3.4亿左右。受到暑期新晋影视节目热播的推动,网络电视剧、电影、综艺均呈现7、8月月度覆盖人数保持高位,9月有所回落的趋势。随着暑期三档歌唱选秀节目大热,其中主要得益于中国好声音的回归,本季综艺视频所收获的观众人数已完全超越电影视频。 |

|

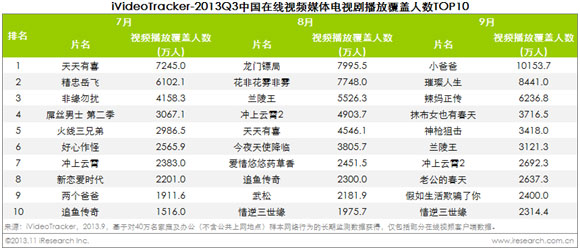

本季占据网络电视剧单月榜首的皆为喜剧题材:7月古装神话喜剧《天天有喜》、8月宁财神专为70、80、90后打造的最新喜剧《龙门镖局》、9月文章首导的都市喜剧《小爸爸》。本季单月最高覆盖人数连续刷新记录,9月《小爸爸》收获过亿观众关注。受暑期学生观众人数增加以及网络视频本身受众年轻化的影响,迎合年轻人口味的剧集最具竞争优势。 |

|

电影方面,本季青春题材影片收获佳绩,7月冠军《女人公敌》、8月亚军《中国合伙人》、9月冠军《爱爱囧事》均属此类。相较上季占优势的是主要通过网络发行的小成本电影,本季上榜电影主要为院线大片,如:《笑功震武林》、《疯狂原始人》、《赤警威龙》等。 |

|

综艺方面,本季由歌唱类选秀节目与老牌综艺领衔。《中国好声音》第二季继7月回归以来连续蝉联榜首,8月覆盖人数超过9千万,同为歌唱类选秀的《快乐男声》、《中国梦之声》也倍受关注。老牌综艺《快乐大本营》、《非诚勿扰》、《天天向上》等具有忠实的观众群,领先地位难以撼动。 |

|

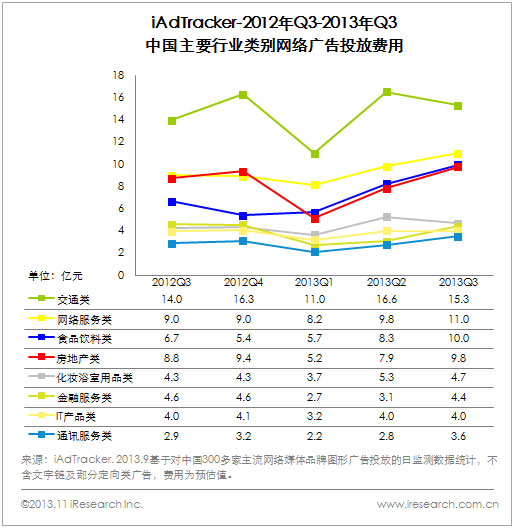

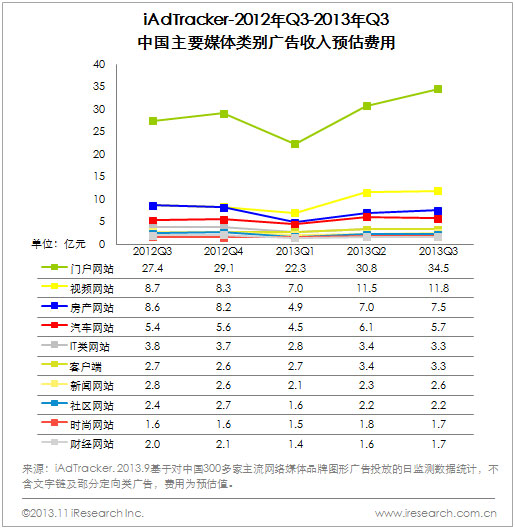

网络品牌广告2013Q3投放费用同比涨幅加速。媒体类别方面,门户网站继续保持优势地位,房产网站进入行业旺季。 |

|

网络品牌广告2013Q3投放费用为80亿,同比增长13.0%,较上季度同比数字(6.4%)有较大幅度提高。 |

|

媒体类别方面,2013Q3门户网站广告收入同比涨幅达到26.0%,在本季品牌广告收入的整体占比也突破四成。相较于其他媒体类别,门户网站依旧保持其对广告主吸引力的传统优势。。 |

|

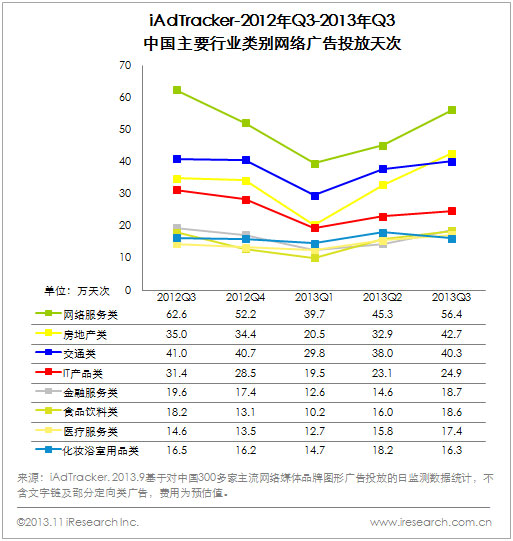

2013Q3网络广告总体投放天次继去年第三季度后再次突破300万,环比增幅为21.3%。 |

|

2013Q3各主要行业广告主数量均出现不同程度增长,总体较上季度增长达15%,与去年同期相比增幅为9%。中国网络营销平台正吸引更多的广告主参与其中。 |

|

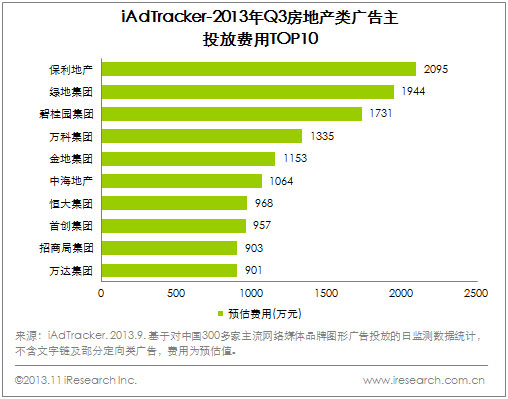

房地产行业迎来“黄金九月”销售旺季,本季度网络广告投放费用达9.6亿元,增幅较大。值得关注的是,一线品牌纷纷发力。“招保万金”四巨头中,保利继续稳坐头把交椅,其余三家同比涨幅均超过200%。过去在网络平台甚为低调的绿地集团,本季度投放规模紧跟保利地产位居第二,同比与环比涨幅均较大。 |

|

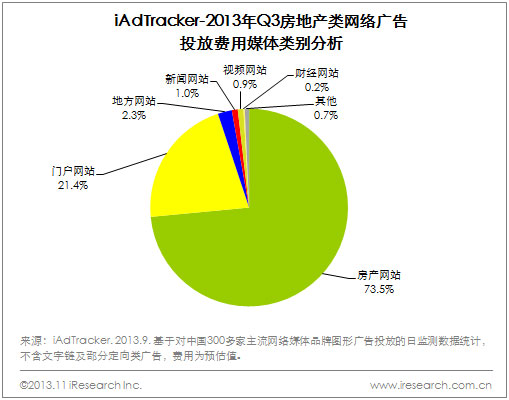

媒体选择方面:房产类垂直网站依旧是房地产广告主的首选。本季度房产网站吸纳七成以上行业广告投放费用,紧随其后的是门户网站(21.4%)。 |

|

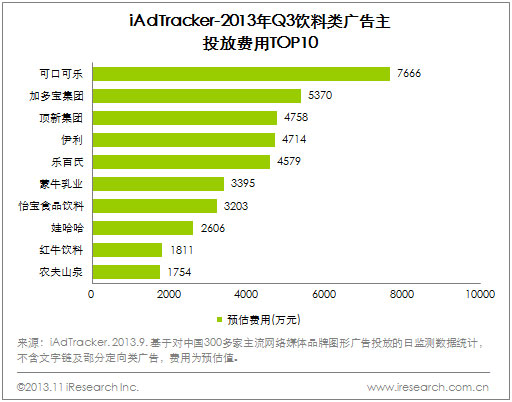

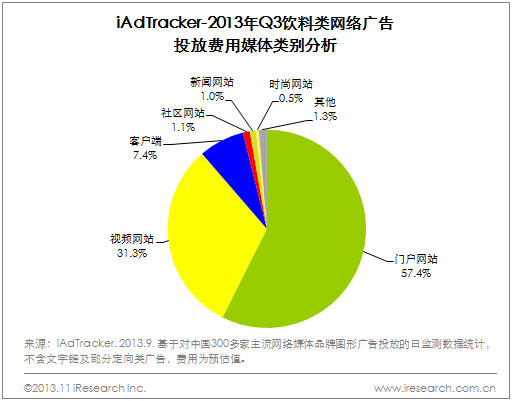

2013Q3饮料类广告主网络广告投放费用为4.8亿,环比与同比涨幅分别为16.5%和33.0%。可口可乐继续领跑行业。通过“中国好声音”与搜狐视频合作的加多宝集团紧随其后,较上季度增长超过2倍,本季度排名由第九蹿升至第二。 |

|

媒体选择方面:门户网站占比近六成,其依旧是饮料类广告主的主要网络营销阵地。视频网站次之,占比超过三成。 |

|

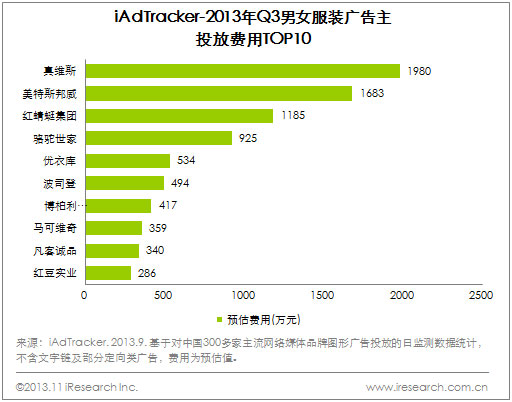

2013Q3男女服装类网络品牌广告投放费用达1.5亿元,较上季度涨幅超过四成,同比增长接近两成。真维斯与美特斯邦威投放费用领先,两者总和占当季整体比例超过四分之一。 |

|

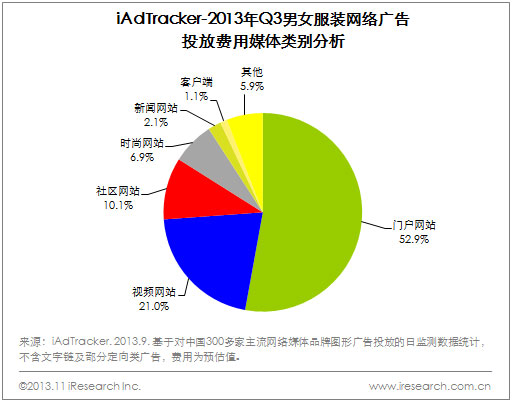

媒体选择方面:门户网站是男女服装类网络品牌广告投放首选渠道,占比超过一半,环比增长超过1.5倍。除门户和视频外,社区网站同样成为男女服装行业的重要投放平台之一,本季度占比达10.1%。 |