|

分析师介绍

|

|

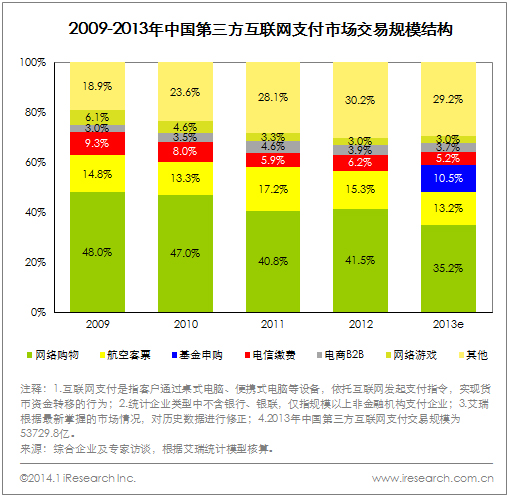

根据iResearch艾瑞咨询统计数据显示,2013年中国第三方互联网支付市场交易规模达53729.8亿,同比增速46.8%。 |

|

2013年中国第三方互联网支付交易规模结构中网络购物依然占据最大份额,为35.2%;其次是航空客票,占13.2%;而在互联网金融元年爆发的基金申购市场则一跃成为第三大细分市场,占比为10.5%,其余传统领域市场占比均有不同程度缩小。 |

|

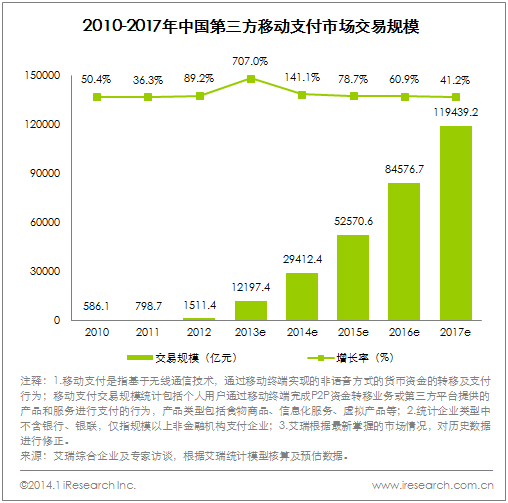

艾瑞数据显示,2013年中国第三方移动支付市场交易规模达12197.4亿,同比增速707.0%。其中,转账、还款等个人应用成为主要的交易规模来源,移动网购已不再是支撑行业发展的主要场景。艾瑞咨询认为,伴随着移动支付技术的发展,线下将成为互联网巨头、收单机构、运营商、银行等多方竞争的核心战场,而伴随着线上市场的逐步成熟,互联网支付企业将聚焦于线下到线上的反向O2O市场,以期在线下市场中取得突破。 |

|

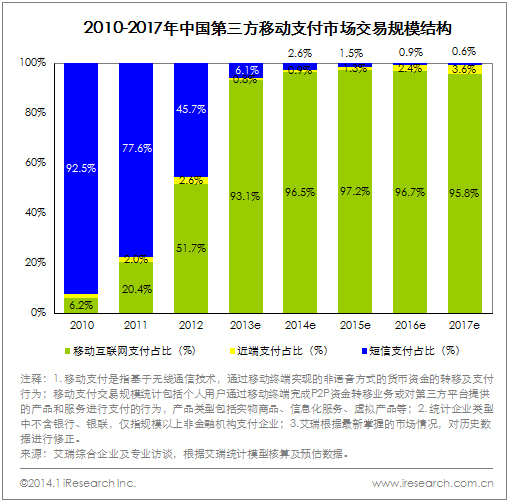

艾瑞数据显示,2013年,远程移动互联网支付在整体移动支付中的占比达到93.1%,而同样被寄予厚望的以NFC为核心驱动的近场支付则未取得较大突破,整体行业占比降至0.8%。艾瑞咨询认为,综合产业发展态势、宏观环境、产品形态的突破以及企业的积极开拓,2014年移动支付市场的核心推动力将来自于以二维码、声波为代表的互联网技术在线下支付场景中的应用;而NFC近端支付在终端环境方面的障碍将成为其未来发展的致命枷锁,且近年内很难出现较大改观。 |