|

分析师介绍

|

|

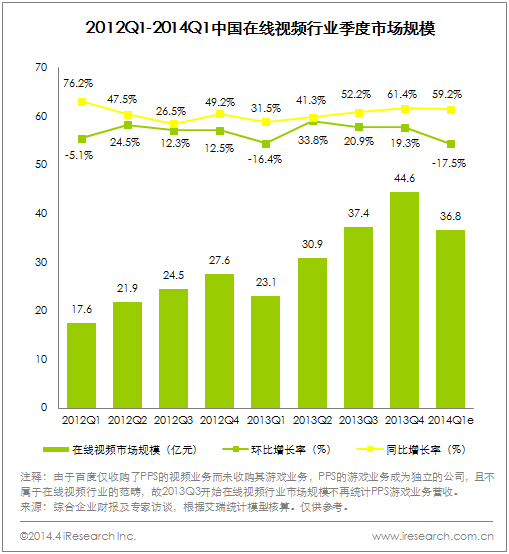

2014Q1,中国在线视频市场规模达36.8亿元,环比下降17.5%,同比增长59.2%。 |

|

2014Q1,中国在线视频市场规模为36.8亿元,环比下降17.5%,同比增长59.2%,保持快速增长的态势。 |

|

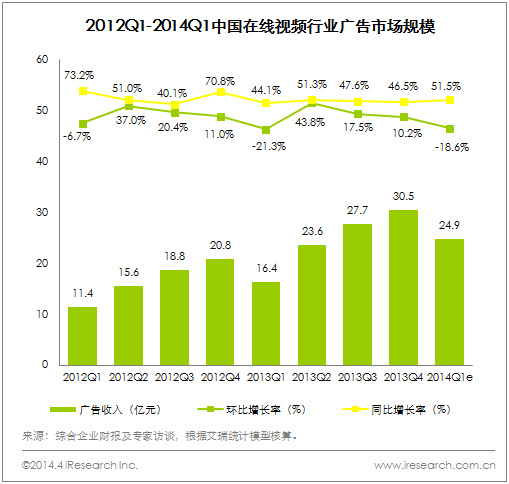

2014Q1,中国在线视频市场规模中,广告收入仍是最主要的营收来源,其占比高达67.6%,移动端商业化进程加快与主流企业对于内容的投入加大是支持在线视频企业广告收入快速增长的主要原因。 |

|

2014Q1,中国在线视频广告市场规模为24.9亿元,环比下降18.6%,同比增长高达51.5%,高于2013年各季度的同比增长率。 |

|

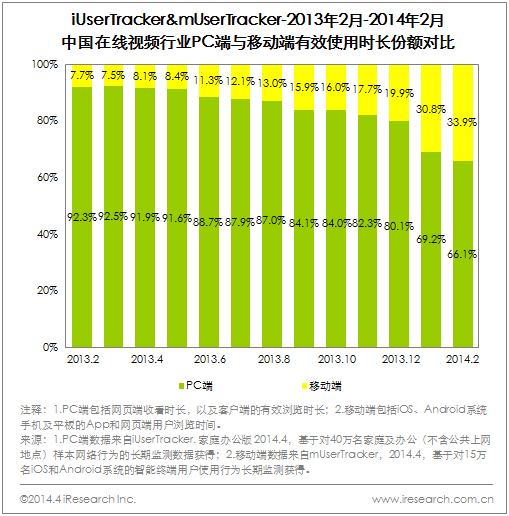

2014年2月,在线视频移动端的有效使用时长份额为33.9%,是2013年2月份额(7.7%)的4.4倍,且较2013年2月的份额增长26.2个百分点。 |

|

在线视频企业属于典型的媒体,广告是其营收的最主要来源,而上游的视频内容与下游的终端则成为企业发展的重心。 |