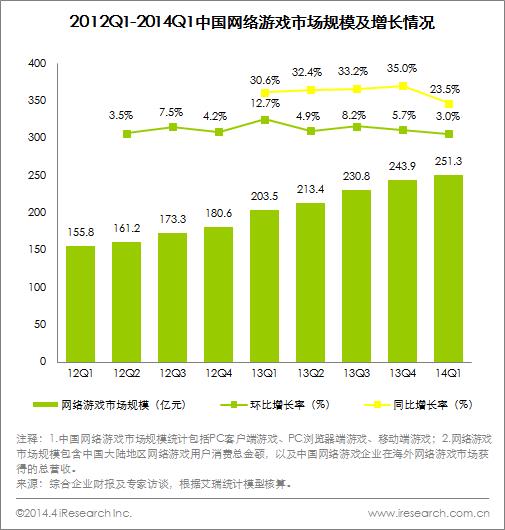

2014Q1中国网络游戏行业市场规模达到251.3亿,环比增长3.0%,同比增长23.5%,其中移动端游戏贡献22.6%。

|

艾瑞认为:

2014Q1中国网络游戏保持稳定增长,从市场规模结构来看,PC浏览器端游戏市场规模维持2013Q4的增长速度,2014Q1环比增长7.4%,移动游戏市场规模2014Q1环比增长11.1%,其中智能移动游戏市场规模环比增长14.8%;从海内外市场规模来看,中国网络游戏企业凭借全球领先的网页游戏技术及智能移动游戏的全球化特性,积极地开拓海外网页游戏及智能移动游戏市场,也取得了不错的成绩。

|

2014年2月中国PC端网络游戏用户月度覆盖3.6亿人次,移动端游戏用户月度覆盖1.8亿人次

|

艾瑞认为:

中国移动端游戏用户月度覆盖人数持续上升,从2013年1月的12671.5万人增长至2014年2月的18208.2万人,累计增长43.7%。PC端游戏用户月度覆盖人数则从2013年10月开始,止住了从2013年1月开始的小幅下降,连续保持了4个月的增长,2014年2月PC端游戏用户月度覆盖人数为36168.7万人。随着我国移动网络的升级和智能移动设备的普及,加之各大游戏厂商转战移动端后不断推出的优质大作,相信将会吸引更多游戏用户进入移动游戏领域。

|

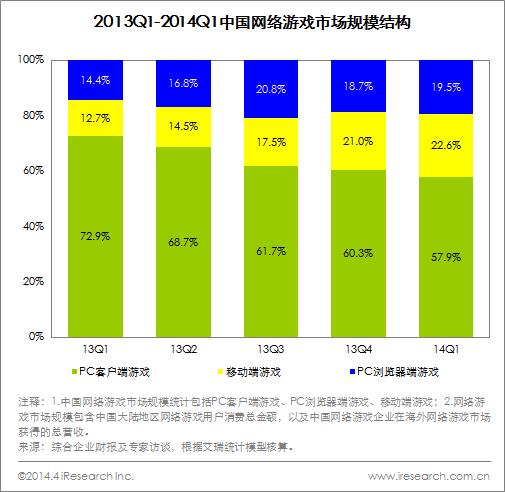

网页游戏、移动游戏市场份额进一步增加,未来将继续扩大

|

艾瑞认为:

从细分市场份额来看,客户端游戏依旧是网络游戏产业的核心力量,但由于端游市场规模量级限制,客户端游戏目前已经进入市场成熟期,市场规模将长期保持一个缓慢的增速。与客户端游戏相比,网页游戏及移动游戏则仍将保持一个高速的增长,市场份额进一步增加,未来,浏览器端和移动端游戏的细分市场份额占比将逐年扩大。

随着玩家娱乐行为及娱乐时间分配的改变,收费模式更为前置且直接的网页游戏吸引了一大批可支配游戏时间相对较少但付费能力较强的游戏玩家的青睐。2013年陆续有网页游戏企业进行了上市及大额并购,也说明网页游戏这一细分游戏市场,已得到资本市场的认可,这也为网页游戏后续发展提供了增长动力。2014Q1畅游花费500万购买域名wan.com,37游戏花费210万美金购买域名37.com,趣游花费1500万买的域名youxi.com,网页游戏第三方联运平台之间的竞争越发激烈。

随着智能移动设备性能不断的提升,移动游戏行业进入门槛较低、生命周期较短的特性,为许多创业型中小企业快速壮大提供了广阔的前景与机遇。而移动游戏作为移动互联网领域变现速度快、能力强的细分市场,也吸引了众多PC客户端及PC网页端游戏企业,甚至是一些非游戏的互联网企业纷纷进入,激烈的市场竞争将会使移动游戏不论是在游戏数量上,还是在游戏质量上都得到整体的提升,移动游戏市场的成长已经进入一个快速上升通道。2014Q1腾讯在移动开放战略大会上宣布应用宝成为流量统一的集中分发平台;百度整合多酷91组成百度移动游戏部门;阿里巴巴宣布推出阿里巴巴手机游戏平台。中小型公司在移动游戏研发上竞争越发激烈,而大型公司则在移动游戏分发渠道上战略布局。 |

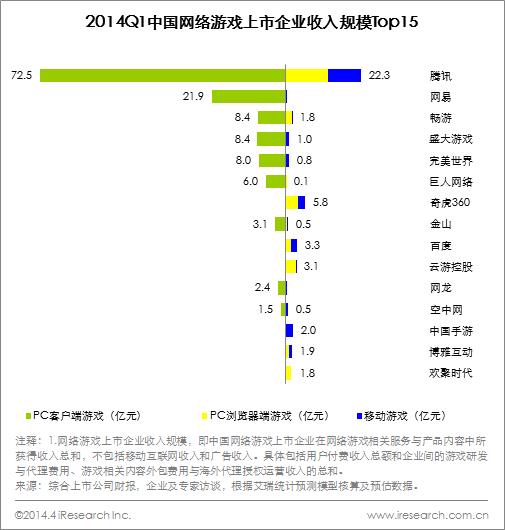

2014Q1网络游戏上市企业排名稍有变化,网页、移动端成为新增长点

|

艾瑞认为:

2014Q1中国网络游戏上市企业营收Top排行榜中,各企业在移动游戏领域或多或少都开始有了营业收入,随着2014年各移动游戏企业上市、并购事件的继续推进,以及众非传统游戏企业的加入,移动游戏这个战场将会越发激烈,预计2014年Q2网络游戏上市企业的格局仍将会产生一定幅度的变化。

|

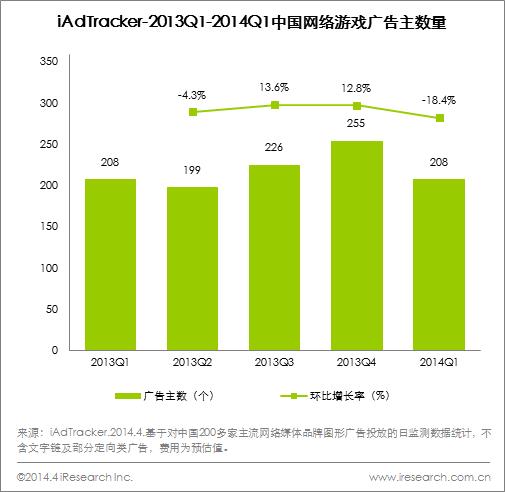

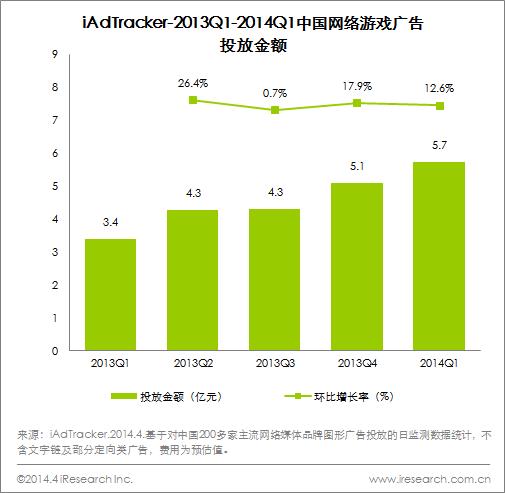

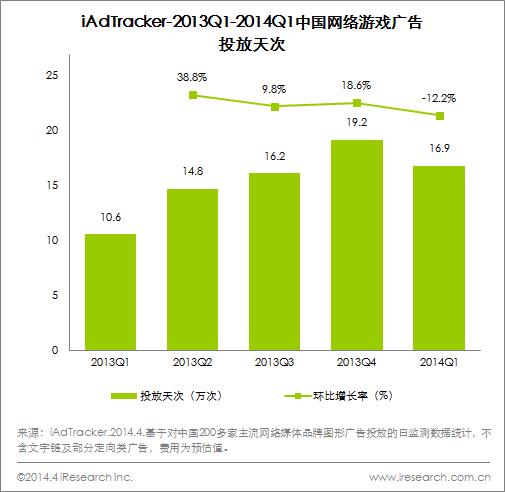

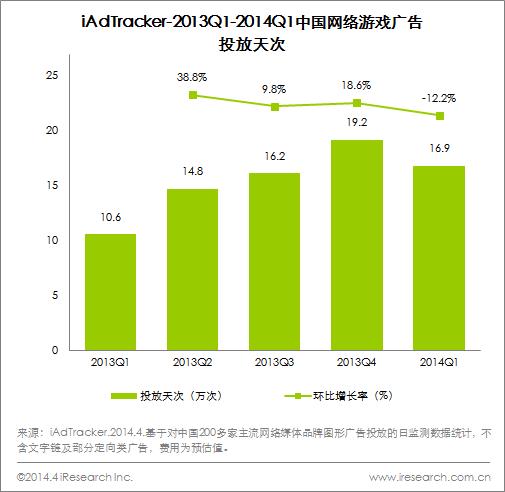

2014Q1网络游戏广告主数量及广告投放天次有所减少,投放金额有所增幅,行业整体集中度提高

|

艾瑞认为:

2014Q1网络游戏的广告主数量从2013Q4的255个降至208个,投放天次同比减少了12.2%,但是网络游戏的广告投放金额同比增长了12.6%,平均投放金额从2013Q4的 200万元/每广告主,增长到了2014Q1的274万元/每广告主。说明网络游戏的广告投放单价正在上升,网络游戏的广告投放正在向大型游戏企业集中,2014Q1这些大型企业的广告投放力度有所放缓。 |

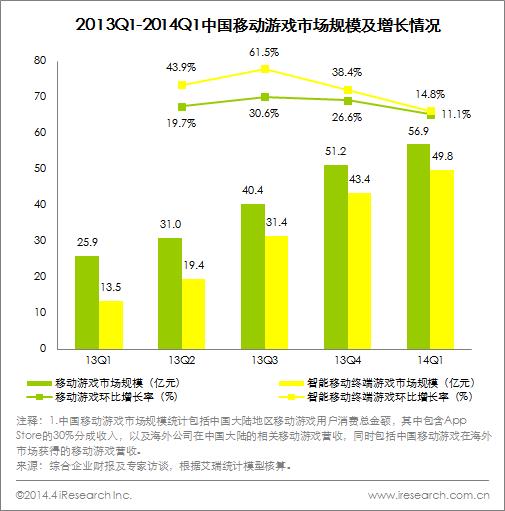

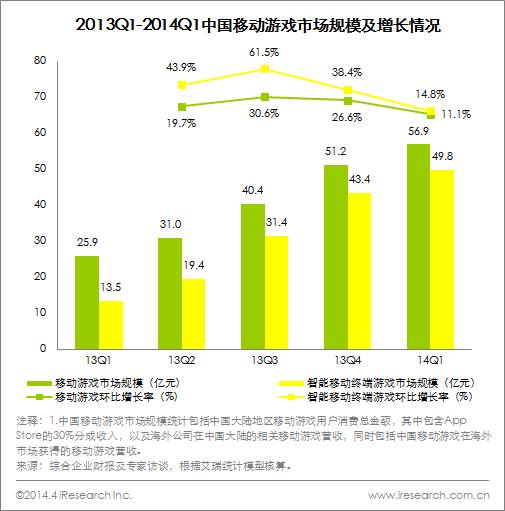

2014Q1移动游戏营收56.9亿元,环比增长11.1%,占网络游戏总营收22.6%

|

艾瑞认为:

2014Q1中国移动游戏市场规模继续增长,达56.9亿元,其中智能移动终端游戏市场规模达49.8亿元,环比增长14.8%。目前,智能移动终端游戏已经占据移动游戏市场的绝对主流,2014Q1移动游戏市场份额持续增长,主要的动力来自于两个方面,一方面是智能移动终端游戏稳定增长的用户规模,另外一方面则是大量优秀智能移动终端游戏的推出,2013年流水较高的游戏产品依然有较为旺盛的生命力,其他优秀互联网企业也正在加速进入智能移动终端游戏领域,持续地为2014年移动游戏市场再升温提供力量。

|

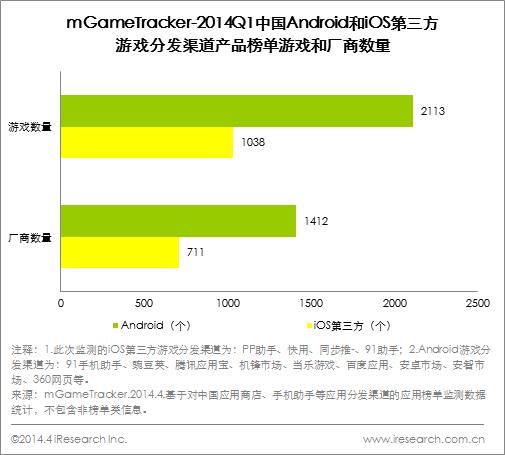

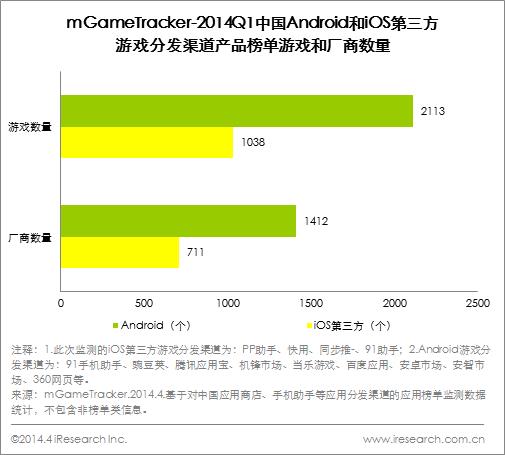

2014Q1中国Android和iOS第三方分发渠道游戏/厂商比都为1.5款游戏/每厂商

|

艾瑞认为:

根据mGameTracker-中国Android和iOS第三方游戏分发渠道产品榜单游戏产品和厂商数量来看,Android和iOS第三方榜单游戏产品和厂商数量之比都为1.5款游戏/每厂商,但Android榜单的游戏产品和游戏厂商数量较iOS第三方游戏更多,说明Android市场的游戏产品及厂商更加分散,竞争也较iOS第三方渠道更为激烈。

|

腾讯、拓维信息、CMGE中国手游进入Android及iOS第三方游戏分发渠道上市企业曝光量排行榜三甲

|

艾瑞认为:

从上市企业曝光量上来看,腾讯公司凭借微信游戏丰富的产品线及强大的用户粘性,占据了绝对的优势。拓维信息凭借《植物大战僵尸》系列及《愤怒的小鸟》系列游戏在Android及iOS第三方两个榜单上都位列第二。中国手游凭借《三国志威力加强版》、《神偷奶爸:小黄人快跑》等游戏在Android及iOS第三方两个榜单上都位居第三。从总曝光量上来说,除了腾讯公司,其余上市企业的移动游戏总曝光量与触控科技、乐逗游戏等大型移动游戏企业相比并无优势,各上市企业的移动游戏业务都才刚开始起步。 |

Android及iOS第三方游戏分发渠道上市公司旗下游戏曝光量Top10中微信游戏共占据15个席位

|

艾瑞认为:

从游戏曝光量上来看,各游戏之间的竞争非常的激烈,并未有单款游戏在Android榜和iOS第三方榜单上都取得较大的优势,在iOS第三方游戏分发渠道上,《植物大战僵尸2》凭借1204次的曝光次数位列iOS第三方榜单第一名,且与第二名的《欢乐斗地主》拉开了一定的差距,但是在Android榜上,该游戏仅取得第9名的位子。这说明目前的Android及iOS第三方游戏分发渠道受众用户在游戏行为及游戏偏好上存在着一定的差异。 |

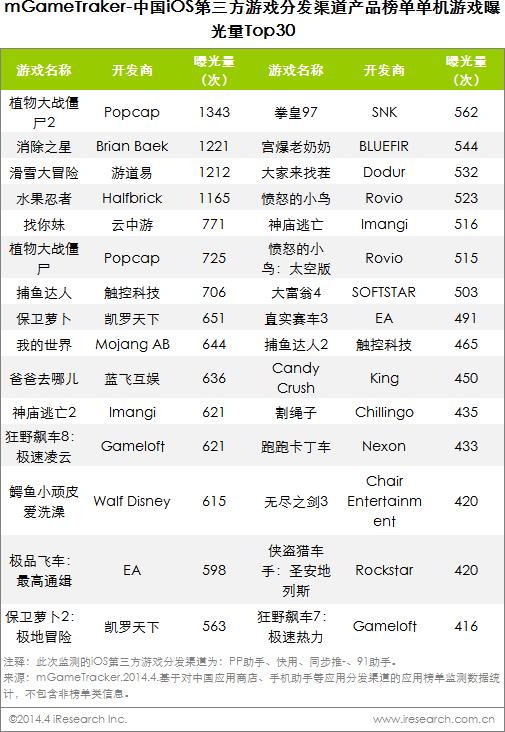

单机游戏榜百花齐放,网络游戏榜腾讯系游戏一枝独秀

|

艾瑞认为:

从中国Android游戏分发渠道产品榜单单机游戏Top30来看,拥有多个版本的棋牌游戏《单机斗地主》力压几款老牌游戏,位居榜首,其余上榜单机游戏大部分为国外知名公司研发制作;从中国Android游戏分发渠道产品榜单网络游戏Top30来看,腾讯对头部榜单占有率相当高,随着微信游戏覆盖率和影响力的日益扩大,腾讯将进一步扩大其领先优势;从中国iOS第三方游戏分发渠道产品榜单单机游戏Top30来看,大部分为老牌经典移动游戏,且单机游戏的开发商相较网络游戏更分散,开发商之间的竞争激烈,其中《植物大战僵尸2》以1343次曝光成为榜单上曝光量最高的游戏;从中国iOS第三方游戏分发渠道产品榜单网络游戏Top30来看,由《欢乐斗地主》领衔,《天天飞车》、《节奏大师》、《天天酷跑》等腾讯游戏占据了榜单最热门的位置,腾讯在平台和用户群上的优势非常显著。 |

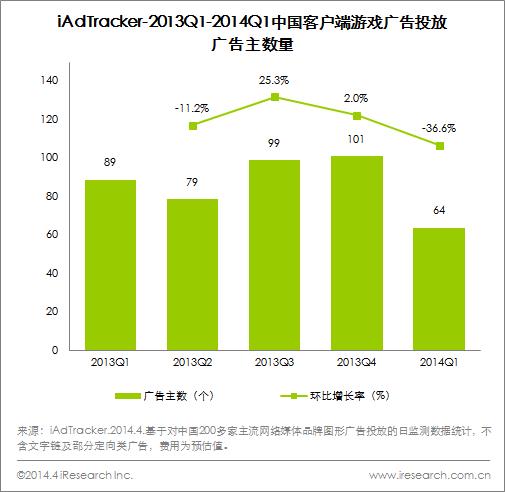

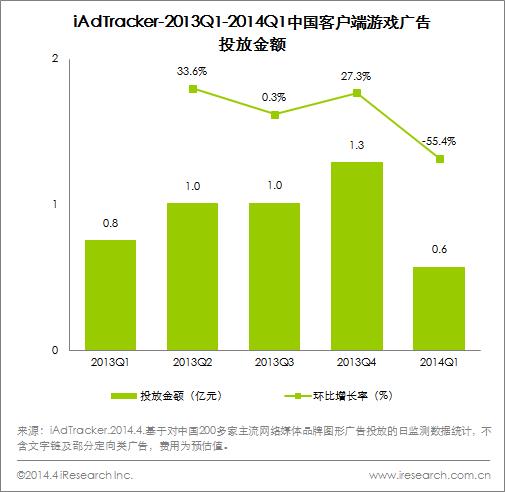

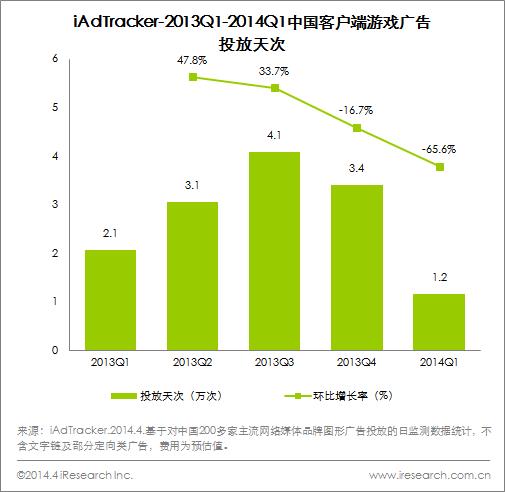

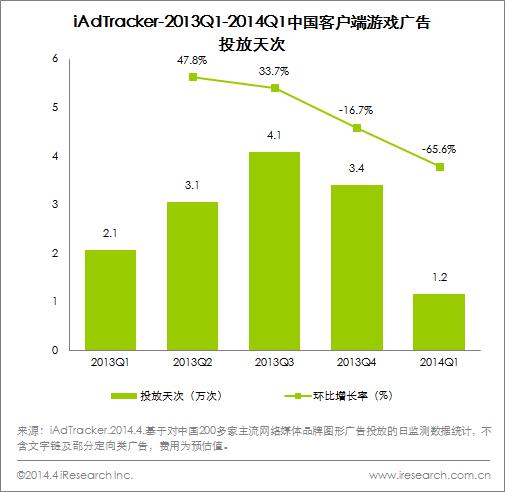

2014Q1客户端游戏广告主数量、广告投放金额及投放天次均有降幅

|

艾瑞认为:

2014Q1客户端游戏不论是从广告主数量上还是从广告投放金额上都有较大幅度的下滑,广告主数较2013Q4减少了37家,广告投放金额则较2013Q4环比减少了55.4%,但反观客户端游戏的市场规模,却仍保持着稳定的增长,说明对于客户端游戏企业来说,客户端游戏产品日益大作化和精品化,其产品的营销、推广策略呈现出多元化的结构,会出现更多与玩家互动的活动,也会在传统电视、平面广告上增加广告的投放,而对于单纯的在线广告投放则会有所下降。 |

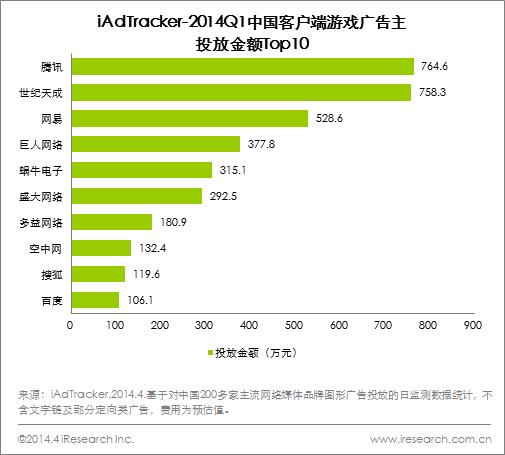

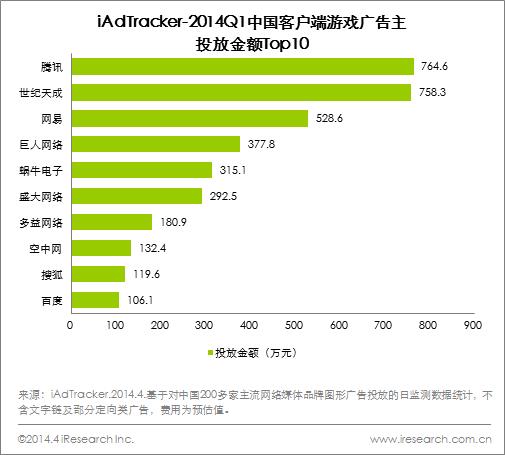

2014Q1客户端游戏广告投放金额Top10企业共计投放3575.9万元,占总客户端游戏广告投放金额59.6%

|

艾瑞认为:

2014Q1客户端游戏企业广告投放头部占比较高,Top10企业总投放金额占比达59.6%,腾讯公司主要投放网络广告的客户端游戏有:剑灵、穿越火线、英雄联盟和地下城与勇士;世纪天成主要投放网络广告的客户端游戏有:反恐精英Online、自有篮球和超能战联;网易公司主要投放网络广告的客户端游戏有:新大话西游3和梦幻西游2。 |

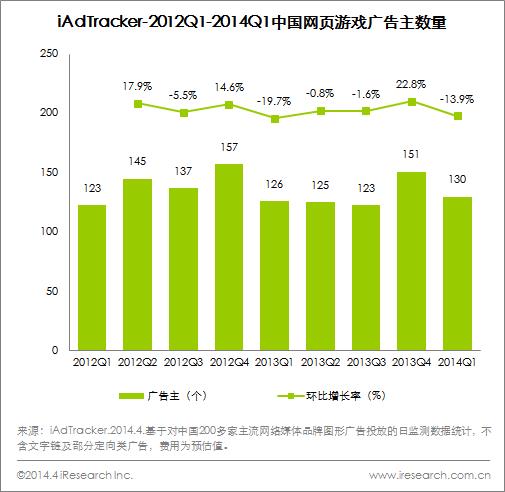

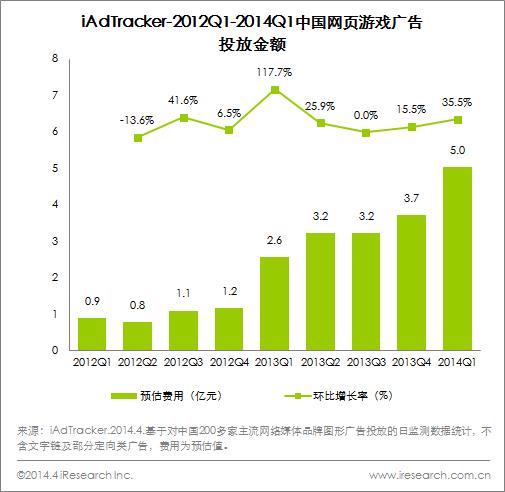

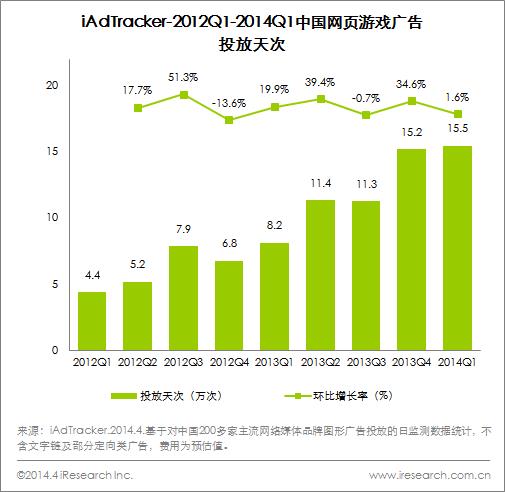

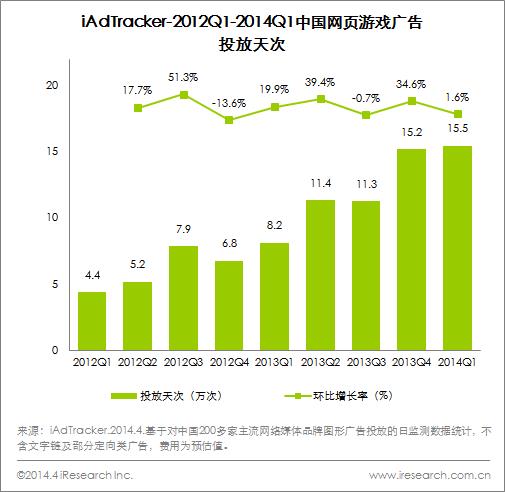

网页游戏广告主数量有所下降,投放金额及投放天次增幅分别达到了35.5%及1.6%

|

艾瑞认为:

从广告主数量上来看,2012Q1至2014Q1网页游戏广告主数量始终在120-150家之间浮动,但网页游戏广告投放金额却从2012Q1的0.9亿增长为2014Q1的5.0亿,累计增长455.6%,广告投放天次从2012Q1的4.4万次增长为2014Q1的15.5万次,累计增长252.3%。说明目前网页游戏市场上,这种依靠在线广告拉动市场规模的运营方式依然可以起到很好的作用。但是另外一个方面来看,2012Q1网页游戏广告的平均投放费用为:4.9天次/每万元,2014Q1网页游戏广告的平均投放费用为:3.1天次/每万元,广告投放费用增幅明显,成本上升速度较快,于众页游研发、运营商来说,除了用在线广告的方式外,如何拓宽页游的运营方式来有效拉动市场规模,与其他众多竞争对手产生差异化则就显得尤为重要。

|