|

2014Q3我国第三方互联网交易规模达到20154.3亿元,同比增长41.9%,环比上升9.5%。 艾瑞认为: 进入第三季度,无论网络、航空旅游还是网络游戏等传统互联网支付优势行业交易规模均呈现上升态势,用户经济活动的丰富导致支付需求增多,在整体较为景气的市场环境下,第三季度第三方互联网支付市场交易规模上升明显,一举突破2万亿。 |

|

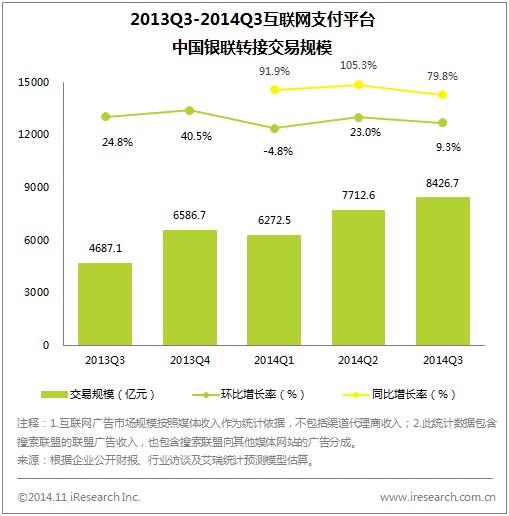

2014Q3我国互联网支付平台中国银联转接交易规模达到8426.7亿元,环比增长9.3%,同比增长79.8%。艾瑞分析认为,随着第三方支付行业的逐渐壮大,市场上产生了对第三方支付行业进一步的规范化的需求,因此凸显了中国银联在规范化过程中的重要作用,体现在转接交易规模上,就是明显的上升态势。 |

|

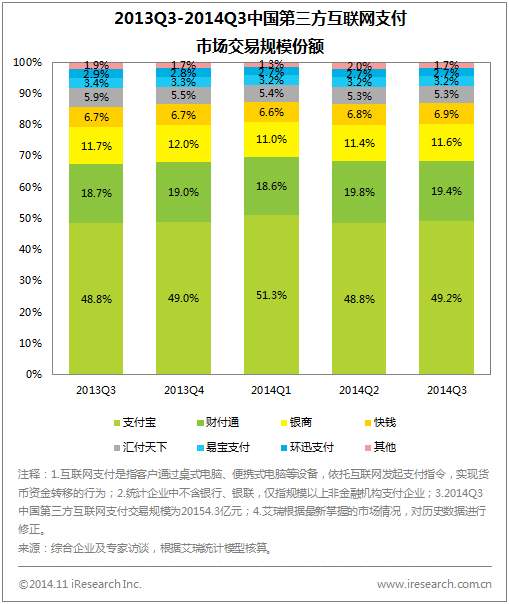

2014Q3中国第三方互联网支付交易规模份额中,支付宝占比49.2%,财付通占比19.4%,银商占比11.6%,快钱占比6.9%,汇付天下占比5.3%,易宝支付占比3.2%,环讯支付占比2.7%。 |

|

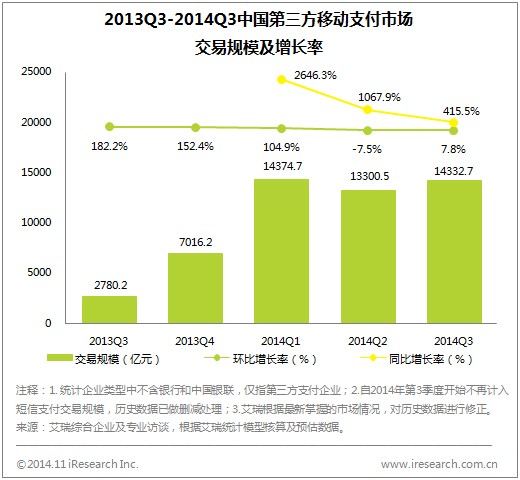

2014Q3,经历了2013Q3到2014Q1过百的单季度增长率,和2014Q2移动支付市场的负增长,中国第三方移动支付市场终于在2014Q3企稳,交易规模呈现稳中有升的态势,交易规模达到14332.7亿元,环比增长率为7.8%,同比增长达415.5%。本季度中国第三方移动支付市场细分交易结构更加健康,移动金融交易规模的火箭式膨胀随货币基金的季度交易规模的稳定而逐渐稳定,转账还款等个人应用季度交易规模随着移动互联网用户的增加而稳定增长,本季度移动支付增长的主要动力来自移动电商、移动团购以及移动商旅等移动消费交易额的增长。 |

|

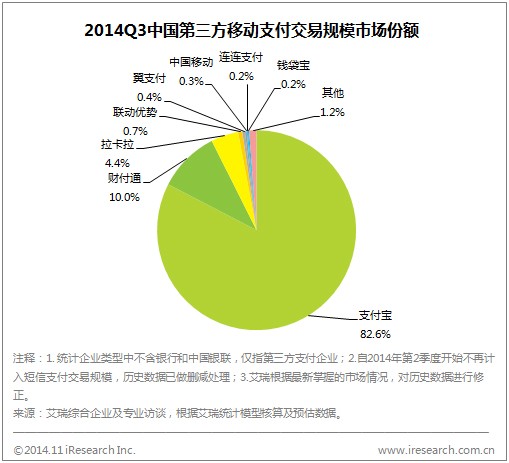

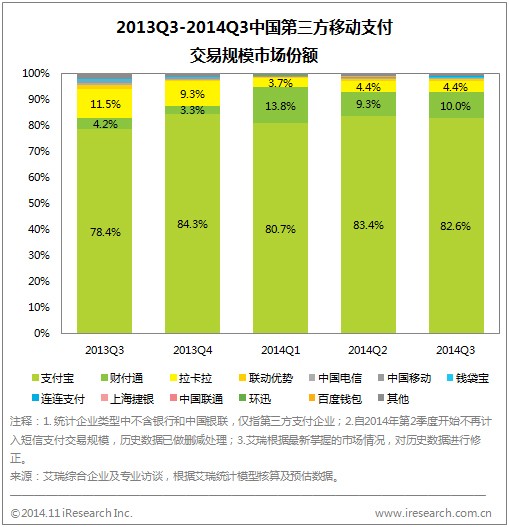

2014Q3,支付宝凭借着稳定的基金申购额、强劲的移动电商增长、日益扩张的用户群体,斩获了82.6%的市场份额,市场占有率进一步提高,支付宝在移动支付的霸主地位越来越稳固。财付通支付的发力点在微信支付和手Q支付,凭借着用户数的快速增长和用户对于转账等社交支付习惯的逐渐培养,财付通在移动支付格局中取得了10.0%的市场份额,排名第二。本季度值得一提的是一些B2B2C类型的移动支付企业的崛起,如联动优势、连连支付等。随着用户支付习惯从PC端到移动端迁徙的过程中,移动互联网整体交易规模快速提高,攀升的App内交易量,给这些更侧重于服务B端用户的移动支付公司带来了间接的市场红利。 |

|

2013Q3到2014年Q3中国第三方移动支付交易规模市场份额整体变动不大,市场份额排名前三位的企业是支付宝、财付通和拉卡拉。支付宝优势明显,五个季度市场份额均在80%上下,且有上升趋势。财付通2014年三个季度凭借着微信支付的崛起,市场份额有了较大提升。拉卡拉的交易规模持续增长,市场份额在2014年基本保持稳定。

。 |

|

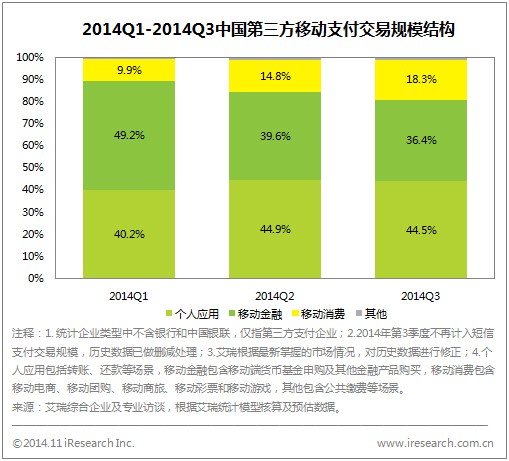

2014Q3,中国第三方移动支付交易规模结构中,移动消费所占比重日益增加,以移动电商、移动团购、移动商旅为代表的移动消费交易额呈攀升势头。以货币基金为代表的移动金融体量庞大,经历前半年交易额的波动期后,在2014Q3终于企稳,保持平稳增长势头,其移动支付占比维持在35%-40%之间。转账、还款等个人应用的交易规模依旧持续攀升,占比维持在45%上下。 移动消费占比的攀升使得移动消费占比与个人应用和移动金融的占比进一步缩小,第三方移动支付的交易结构逐渐呈现出较为稳定的三足鼎立之势。 |

|

2014Q4,中国第三方移动互联网支付的交易规模将持续保持平稳增长,季度增长点预计将围绕移动消费进一步展开,季度重点关注的支付模式为inApp模式和NFC模式,另外支付公司对于O2O领域的争夺和线下支付场景的拓展也将是下一步看点。 关注一:第四季度由于有"双十一"、"双十二"等热度颇高的电商活动,移动电商等移动消费领域的交易规模增长潜力较大。 关注二:商户移动端App交易规模的增长,间接带动inApp类支付模式企业交易规模的增长,B2B2C类支付企业增长被看好。 关注三:苹果等手机厂家纷纷进入移动支付领域,给NFC近场支付带来更多的想象空间,未来其它硬件设备提供商在移动支付领域的动作也值得关注。 关注四:从支付衍生出的对于线下支付场景或O2O支付场景的拓展是另一看点,拉卡拉等深耕线下的移动支付企业,对于线下这片移动支付蓝海发力的表现,关乎未来移动支付新格局的变化,值得关注。 |

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号