|

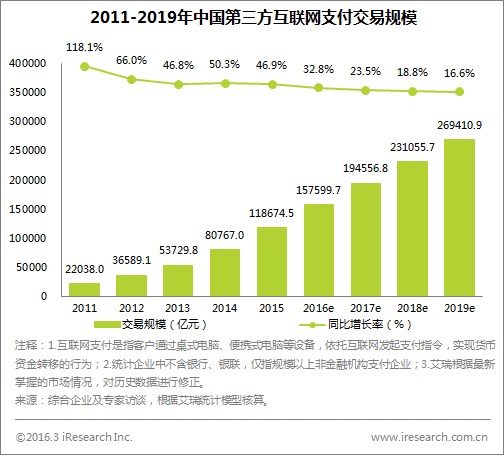

2015年中国第三方互联网支付交易规模达到118674.5亿元,同比增长46.9%,增速有所放缓。 艾瑞咨询认为:2015Q4,航旅、网游等传统行业增速较稳,基金交易规模环比增速有所提升,加上第四季度电商行业进入旺季,网购、电商B2B交易规模环比增长速度较快,使得第三方互联网支付交易规模增速有所提高,但增速有所放缓主要原因是由于移动互联网的快速发展,使用户行为向移动端迁移,加上各互联网巨头、传统机构纷纷布局移动互联网领域,加快用户的转移速度,用户习惯不断在移动端养成,互联网支付用户的平台使用粘性不断下降,因此在一定程度上影响了互联网支付的发展速度,增速有所放缓。 |

|

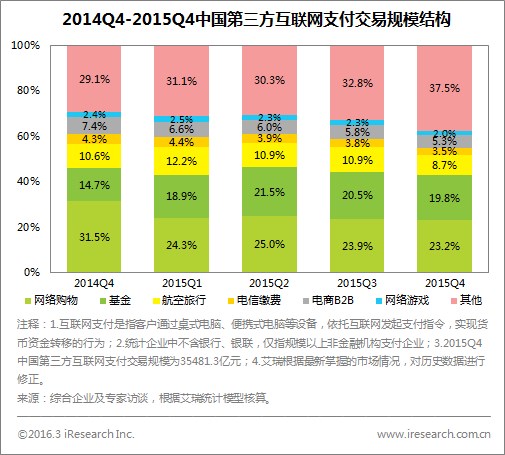

2015Q4第三方互联网支付交易规模结构中,网络购物占比23.2%,基金占比19.8%,航空旅行占比8.7%,电信缴费占比3.5%,电商B2B占比5.3%,网络游戏占比2.0%。 艾瑞咨询认为:从2014Q4-2015Q4第三方互联网支付交易规模结构可得,网络购物交易规模占比逐渐减少,是因为:随着移动网购的快速发展,用户习惯逐渐向移动端转移,PC端网购支付的增速逐渐放缓,占比逐渐下降;基金占比虽有波动,但整体上还是呈现出上升趋势,主要原因是:余额类货币基金的申购额不断扩大,用户互联网理财行为习惯不断养成,PC端为大额理财的主要申购渠道,因此基金交易规模占比整体呈现出上升趋势。 |

|

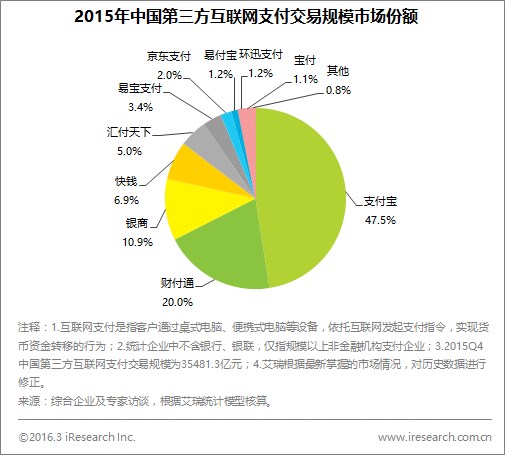

艾瑞咨询认为:移动互联网的快速发展,使得各支付公司都积极布局移动端,2015年支付宝用户移动端支付占比已超过半数,达到65%的比例,PC端的用户粘性不断下降,互联网交易规模增速有所放缓,相较于2014年,支付宝2015年市场份额降至47.5%;2015年财付通金融战略升级,构建开放合作平台,依托微信和QQ社交工具,拓展支付场景,将移动支付与互联网支付相结合,为用户进行全方位的支付理财服务,并取得了较不错的成绩,2015年市场份额占20%;京东拥有以支付为基础的七大业务线,结合自身电商优势,加快互联网金融的布局,拓展京东金融版图,2015年京东支付市场份额占2.0%,未来将更具发展潜力;2015年P2P行业面临行业监管和规范化发展,但整体交易规模仍呈现出较高增长,汇付天下、易宝支付及宝付因此获得较快增长;作为电商巨头之一的苏宁,也在积极拓展金融板块,易付宝作为其底层支付,获得较快的发展,2015年市场份额占1.2%。 此外,各支付企业深耕于航旅、电商B2B、供应链、互联网金融等领域,如易宝支付、快钱、中金支付等,为B端企业提供较为完善第三方支付行业解决方案,帮助企业提高支付效率,加强对资金的管理,不仅有助于促进行业支付水平的提高,也有助于提升支付企业自身的服务水平,扩大自身在行业中的影响力和竞争力。 |

|

2015年中国第三方移动支付交易规模达到101713.6亿元,同比增长69.7%,同比增速较2014年大幅下降。 艾瑞咨询认为:2015年Q4,受到“双11”及其前后各类电商的推广促销活动影响,移动购物取得了较快的环比增长。此外,由于15年“双11”适逢工作日,大量用户在PC端提前完成购物车添加动作后选择在移动端下单付款,这也为移动购物的增长起到了促进作用。随着用户习惯从PC端向移动端迁移与移动互联网的快速发展,移动购物、转账、信用卡还款等业务取得了较快增长。受到E租宝、大大集团“爆雷”等P2P行业负面新闻的影响,加之年底用户资金使用需求上升,互联网金融的增速受到了一定的影响。此外,随着市场对移动端接受程度的提高,手机充值、微信红包等业务继续保持爆发式的增长态势。 |

|

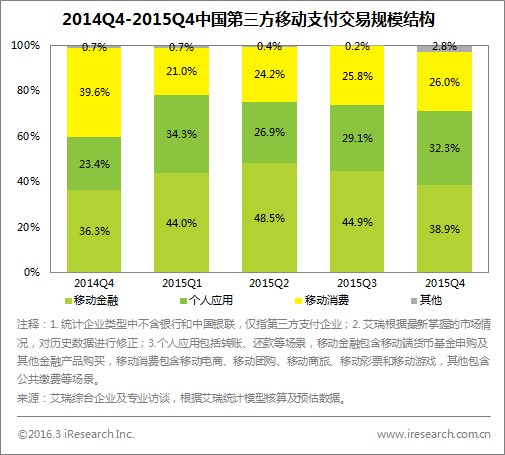

2015年Q4第三方移动支付交易规模结构中,移动金融占比38.9%,个人应用占比32.3%,移动消费占比26.0%。 艾瑞咨询认为:从2015年全年的走势中可以看出,移动消费与个人应用整体呈上升态势,移动金融的占比受到了一定程度的压缩。这说明随着移动互联网和移动支付的发展,移动支付的消费与应用生态建设日益完善,用户通过移动支付手段完成日常消费与应用的习惯正在逐渐养成。 |

|

2015年,凭借电商、支付宝转账和余额宝等优势产品,支付宝在交易额快速增长的同时继续保持交易规模行业第一的态势。但我们也应看到,支付宝的市场份额出现的一定程度的缩水,市场上其他支付公司的份额有所上升。 这种交易规模的变动来自于各家企业交易额增速的差异。凭借日常高频使用的微信支付和下半年开始发力的QQ钱包,财付通在有效吸引市场支付需求存量的同时也创造了大量新的支付需求,红包、转账、手机充值等业务的交易额呈现出爆发式增长的趋势。随着打造综合金融服务平台战略的推进,拉卡拉开始在移动端发力,并从日常支付的角度切入,推出拉卡拉手环等产品。凭借独特的公司背景,联动优势继续发展大客户,由此带动了业绩的增长。虽然15年年末由于行业负面事件集中爆发等事件的影响,P2P等互联网金融业务的增速受到了一定影响,但从全年的时间维度看,互联网金融依旧保持快速增长态势,连连支付、易宝支付因此也取得了快速增长的业绩。凭借万达旗下的商业支付场景和基于万达优质金融资产推出的理财产品,快钱在2015年取得了不错的业绩。平安付旗下的壹钱包以月均一次的更新速度对App进行反复优化,在用户体验等方面取得了明显提升,并在依托平安优质资产的背景下取得了移动支付交易额的快速增长。尤其值得注意的是15年年初从网银钱包改名而来的京东钱包,在改名之后,京东钱包推出了大量理财产品,并配合京东整体集团架构提供相应的金融配套服务,在市场上崭露头角。在保证原有转账、充值等业务交易额的同时,翼支付推出的甜橙理财系列产品凭借较高的收益率吸引了用户资金,并取得了业绩的增长。凭借胡歌的明星效应,百度钱包迅速打开市场,并通过外卖等场景扩大用户量,利用糯米转化用户,进而提升交易量。此外,支付企业在垂直领域市场市场的竞争开始出现差异化特征,部分原先未曾涉及支付业务的互联网企业也从集团利益出发,以独特角度切入该市场,并取得了不错的成绩。例如,易付宝凭借苏宁集团的电商平台资源切入市场,并推出其他配套金融服务,获得了较好的市场反响。 |

随着移动互联网生态的发展和PC端支付习惯向移动端转移趋势的继续,2016年,中国第三方移动互联网支付市场的交易规模或将继续保持高速增长态势,移动支付市场全年交易规模将逼近甚至超过互联网支付市场。 关注点一:O2O作为移动支付的一个重要切入口帮助用户培养起移动支付的习惯。随着这种习惯的养成和固化,与此相关的手机充值、线下支付等日常消费支付或将呈现指数级增长的态势。 关注点二:2016年“520”、中秋节、“双11”、“双12”等电商重大促销时间点主要集中于工作日,随着电商市场竞争的加强,相关促销活动也将在工作日持续。在此背景下, 电商惯用的“0点开抢”、“整点秒杀”等活动以及用户支付习惯的转移将进一步推动移动电商交易额的增长。 关注点三:Apple Pay入华极大地提升了市场对NFC支付的关注度,众多支付和硬件企业也加大了对此技术的投入和营销资源,这种趋势将对现有二维码支付市场形成挑战,并进一步扩大线下支付市场渗透率。 关注点四:小米收购支付牌照,新美大考虑开展支付业务,随着互联网行业各垂直领域竞争的加剧,行业内龙头企业或将考虑以支付业务为手段向金融服务领域进行突破,这将扩大支付市场容量。 关注点五:互联网金融“12条新规”开始落地,银行开始排查P2P支付通道,行政部门开始清查“首付贷”等互联网金融业务,2016年互联网金融或迎来行业清洗大潮,这将对支付行业造成一定冲击。 |

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号