|

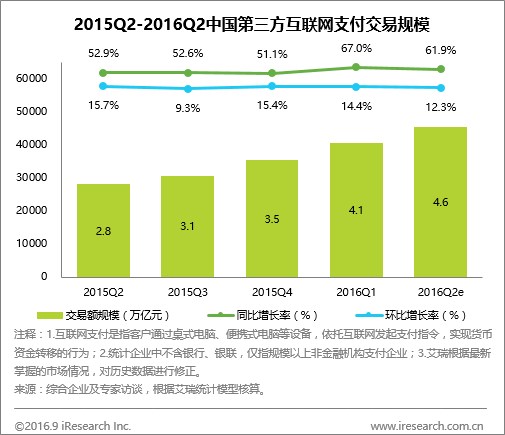

2016Q2中国第三方互联网支付交易规模达到4.6万亿元,同比增长61.9%,环比增长12.3%。 艾瑞咨询认为:2016Q2,移动支付继续发力,对互联网支付造成一定的冲击。网络购物、网络游戏、电信缴费等传统行业的互联网支付比例均出现不同程度的下降。不过,互联网理财等新行业的交易规模持续上升,支撑起互联网支付的增幅。总体来看,Q2季度互联网支付增幅继续维持在10%-15%之间,属于较正常水平。 |

|

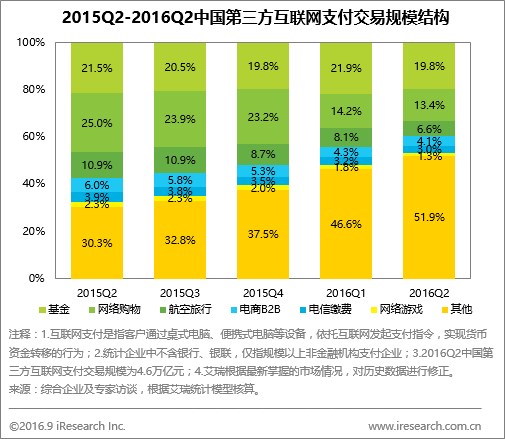

2016Q2中国第三方互联网支付市场交易规模结构中,基金占比19.8%,网络购物占比13.4%,航空客票占比6.6%,电商B2B占比4.1%,电信缴费占比3.0%,网络游戏占比1.3%,其他(包括互联网理财和其他新行业)占比51.9%。 艾瑞咨询认为:在整体交易规模结构中,传统行业的占比正在下降。一方面,传统行业的支付重心已由PC端转移到移动端。航旅、电商等交易频率较多的行业尤为明显。另一方面,以互联网理财为主的新行业正处于成长阶段,季度交易规模增幅较大,且多以互联网支付方式为主,该季度占比已超过半数,成为互联网支付增幅的主要动力。 |

|

2016Q2第三方互联网支付交易规模市场份额中,支付宝占比42.8%,财付通占比20.0%,银商占比10.9%,快钱占比7.0%,中金支付占比5.2%,汇付天下占比5.0%,易宝支付占比3.7%,京东支付占比2.3%,易付宝占比1.4%,宝付占比1.4%。 艾瑞咨询认为:Q2季度互联网支付企业份额分布较稳定,整体变化不大。但是移动支付的冲击力度继续体现在互联网支付上,支付宝受影响最大,其份额较上个季度有所下降,主要原因在于网络购物进一步向移动支付转移。与支付宝不同,京东支付依靠网络购物,本季度的份额达到2.3%。首先,“618购物节”提高了京东商城的整体交易规模;其次,京东商城开始主推自家的线上支付产品,逐渐把对外的支付渠道收回。中金支付、汇付、宝付等平台则继续深耕互联网理财,宝付更是加快布局,抢夺线上理财市场,整体份额较上个季度有明显提升,是行业增幅最大的企业之一。 |

|

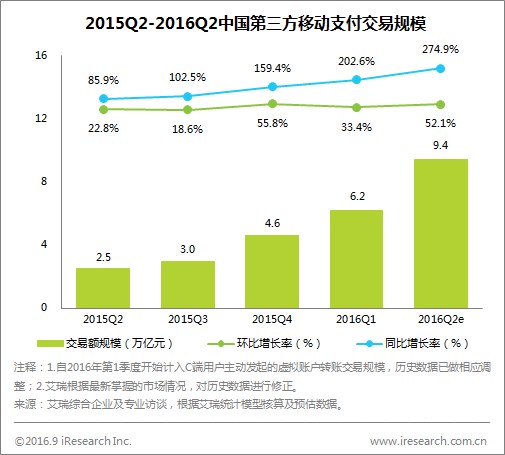

2016Q2中国第三方移动支付交易规模达到9.4万亿元,同比增长274.9%,环比增长52.1%。 在本次数据发布中,艾瑞咨询在核算企业中增加银联商务,并对历史数据进行了相应调整。2016年3月,微信支付开始收取提现手续费,为虚拟账户内资金流出设置了一定的门槛,此举导致微信支付虚拟账户间转账交易频次及交易规模的大幅上升,也使更多用户将余额支付的优先级进一步提升。这一政策同样影响到了支付宝的银行卡转账交易规模变化,受微信支付收取手续费这一事件的影响,部分对手续费敏感的用户在进行大额转账的交易过程中开始有意识地选择支付宝进行转账。由于近期支付宝收取手续费政策的实施,这一影响将在一定程度上被弱化。然而由于微信支付与支付宝收费门槛资金设置金额的不同与理财产品是否采取同卡进出原则的差异,我们认为这一影响仍将继续存在。 此外,用户支付账户和银行卡上的资金结余在通过第三方支付手段投资到货币基金等活期理财业务以外,还会进行手机充值及生活缴费活动。在这种趋势下,2016Q2第三方移动支付交易规模快速增长,同比增速及环比增速均保持较高水平。 |

|

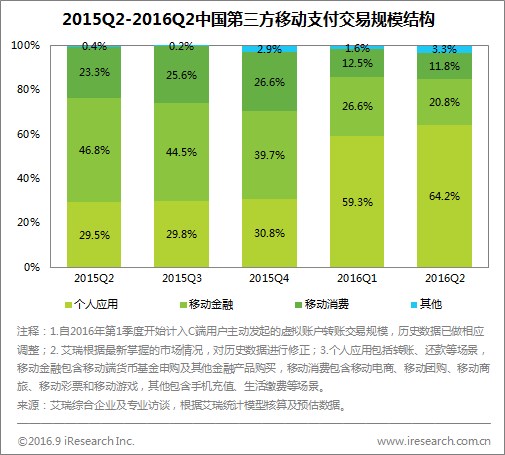

2016Q2中国第三方移动支付市场交易规模结构中,个人应用占比64.2%,移动金融占比20.8%,移动消费占比11.8%,其他占比3.3%。 艾瑞咨询认为:受微信提现收取手续费的影响,用户在进行转账或消费等行为时会出现“击鼓传花”的心理效应。即假设一位用户在微信上收到大额转账资金后,由于资金提现会收取手续费,因此用户会在接下来的转账过程中优先使用余额进行支付或转账,以免资金闲置造成机会成本损失。受此影响,涉及虚拟支付交易的整体交易频率及交易规模会呈上升趋势。此外,第三方移动市场的用户渗透率依然处于快速上升区间。受这两点因素的综合影响,个人应用在第三方移动支付中的交易规模占比继续呈上升趋势,并带动了第三方移动支付总交易规模的快速上升。此外,Q2季度的“6 18”活动是继“双十一、双十二”之后的第二大购物节,用户的购买欲望得到激发,移动电商交易规模较上一季度有明显增加。 |

随着支付市场基建环境的改善,拥有硬件厂家、银行支持等制度层面的优势的“云闪付”、“Apple Pay”等NFC支付方式开始展现出其强势的竞争力,而用户支付习惯层面的转移进一步加强了NFC支付的竞争力。银联商务虽说早期未重视移动支付,没有退出具有竞争力的移动支付产品,而导致自身在移动支付市场上竞争力较弱,但随着NFC支付形式的发力,自身的战略重心的转移,再加上银联底蕴的助攻,银联在移动支付的表现令人期待。 关注点一:目前线下非现金支付形式可以简单的分为“扫码”与“闪付”两种,其中“闪付”的崛起是建立在果粉对于Apple Pay的支持以及银联“云闪付”的推出基础之上的,在加上银联布局带有NFC功能的POS机,“闪付”在线下的影响力越来越高。不过在先入为主的支付市场中,已经养成扫码支付的习惯很难被改变,“闪付”在短时间内不会对“扫码”的地位产生太大影响,但是在大额支付领域,拥有较高安全感的“闪付”将会有所作为,未来或许会形成一种小额支付“扫码”,大额支付“闪付”的局面。 关注点二在对Q2支付市场的核算过程中,艾瑞发现保险理财的占比在逐渐升高,互联网金融机构频频推出如“投连险”、“万能险”等多种保险理财产品。这些产品不再具有高保障能力,而是拥有较高的收益率,对于投资者的吸引力很高。不过实际上保险理财背后的风险并不低,而且会存在打擦边球的情况,这也是为何总会有有关保险理财的负面信息曝出的原因。不过我国居民对于保险理财的认识度不高,保险理财市场还处于刚刚起步的阶段,这个市场的未来发展值得期待。 |

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号