- 艾瑞:2016Q3中国移动购物市场快速发展,渗透率持续提升

- 根据艾瑞咨询最新数据显示,2016Q3中国移动购物市场交易规模达8201.5亿元,同比增长56.1%;从移动端、PC端占比来看,移动端占比达到71.6%,同比增长15.0%,渗透率持续提升;从移动购物市场份额来看,阿里无线占比82.7%,继续领跑中国移动购物市场。【详细】

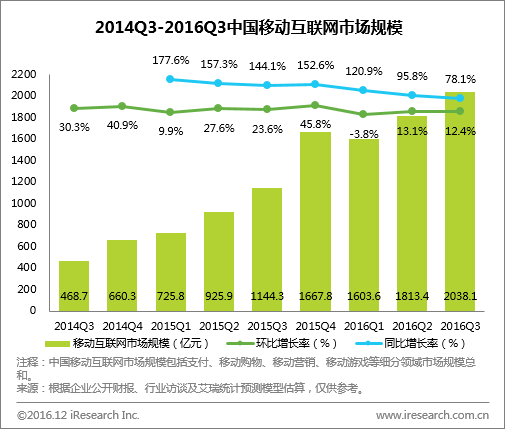

2016年第三季度中国移动互联网市场规模为2038.1亿元,同比增长78.1%,环比增长12.4%;

艾瑞认为:

整体上中国移动互联网市场规模同比保持78.1%的高速增长,随着移动广告,移动支付,移动游戏等市场规模的明显提升,中国移动互联网市场规模继续创造高点,达到2038.1亿元。未来,随着移动广告的高峰期到来,以及移动支付的进一步普及,中国移动互联网市场规模将会进一步增长。

2016年第三季度,移动购物市场规模占比维持在六成以上,稳居移动互联网第一大领域,相比去年同期占比略有回升;

移动广告市场占比略有下降至21.6%,占比第二;

移动游戏市场和第三方移动支付行业分别占比12.1%和5.4%。

艾瑞咨询最新数据显示,2016Q3中国移动购物市场交易规模达8201.5亿元,同比增长56.1%,依旧保持较高速增长。

艾瑞分析认为:

随着移动端占比的不断提升,移动端增长空间减小,导致移动网购交易规模增速有逐渐放缓的趋势。但是,一方面随着整体网购市场交易规模的增长和移动端占比的提升,另一方面各大电商平台、多家传统品牌企业加速布局移动端,不断丰富移动端业务,完善移动端服务,在加强移动端商品运营的同时大力丰富内容运营,未来几年,中国移动网购仍将保持比较强劲的增长。同时,移动端的发展,也有助于企业实现整合营销、多屏互动等模式。

2016Q3中国移动广告市场规模为440.8亿元,同比增长70.7%,环比增长11.4%。

艾瑞分析认为:

移动广告市场规模延续第二季度的势头,进一步创新高,达到440.8亿元。依据之前的数据结果,移动广告市场会在第四季度继续爆发,市场规模将会进一步扩大。

2016Q3中国移动游戏市场规模达到246.4亿元,环比增长0.9%,同比增长59.0%。

艾瑞分析认为:

移动游戏市场规模继续创新高,同时移动游戏与PC游戏呈现此消彼长态势。首先,受季节影响,大部分学生进入暑假,学习压力减小,拥有充足的游戏时间,Q3通常都是PC游戏的旺季。第二,随着移动游戏的竞技化和重度化的加重,移动游戏与PC游戏开始产生直接竞争。第三, 新上线的多款角色扮演类移动游戏拉高了人均付费值,在国内用户规模遇到瓶颈的情况下,国内市场规模也有所提升。

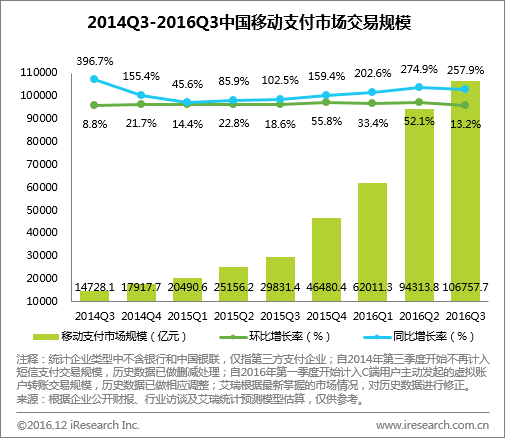

2016Q3中国第三方移动支付交易规模达到10.7万亿元,同比增长257.9%,环比增长13.2%。

艾瑞分析认为:

在本次数据发布中,艾瑞咨询在核算企业中增加银联商务,并对历史数据进行了相应调整。2016年3月,微信支付开始收取提现手续费,为虚拟账户内资金流出设置了一定的门槛,此举导致微信支付虚拟账户间转账交易频次及交易规模的大幅上升,也使更多用户将余额支付的优先级进一步提升。这一政策同样影响到了支付宝的银行卡转账交易规模变化,受微信支付收取手续费这一事件的影响,部分对手续费敏感的用户在进行大额转账的交易过程中开始有意识地选择支付宝进行转账。由于近期支付宝收取手续费政策的实施,这一影响将在一定程度上被弱化。然而由于微信支付与支付宝收费门槛资金设置金额的不同与理财产品是否采取同卡进出原则的差异,我们认为这一影响仍将继续存在。

此外,用户支付账户和银行卡上的资金结余在通过第三方支付手段投资到货币基金等活期理财业务以外,还会进行手机充值及生活缴费活动。在这种趋势下,2016Q3第三方移动支付交易规模快速增长,同比增速及环比增速均保持较高水平。

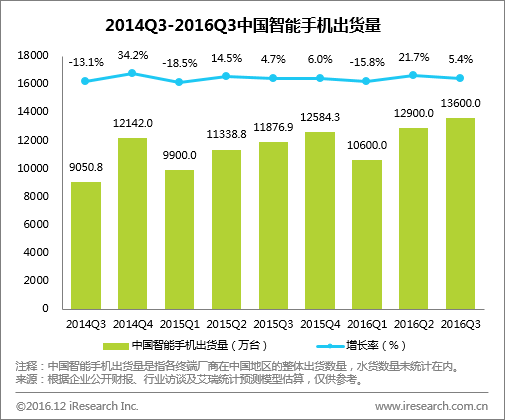

2016年第三季度,中国智能手机出货量为1.4亿台,保有量为10.1亿台。

艾瑞分析认为:

随着智能手机的保有量稳定增加,智能手机市场将趋于饱和,增长率继续减缓。而2016年Q3出货量较第二季度略有提升,增长了5.4%。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号