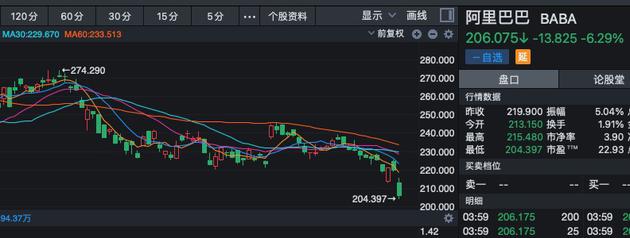

导语:2021财年第四季度,阿里巴巴新财报迎上市以来季度首亏。资本市场给予了消极反馈,在美股大涨的情况下,阿里直泄6.2%,最新股价为206.07美元美股,市值约为5587.07亿美元。

2021财年第四季度,阿里巴巴新财报迎上市以来季度首亏。资本市场给予了消极反馈,在美股大涨的情况下,阿里直泄6.2%,最新股价为206.07美元美股,市值约为5587.07亿美元。

不过整体来看,阿里在过去一个季度核心商业稳健增长、加码长期投入带来活跃消费者新增明显。

阿里巴巴集团董事会主席兼CEO张勇表示,阿里巴巴集团于2021财年达到了全球年度活跃消费者10亿的历史性里程碑,生态体系于本财年也实现了1.2 万亿美元 GMV 的新纪录。得益于生活及工作等各方面均在加速数字化,阿里巴巴集团对中国消费驱动的经济增长充满期待。

受反垄断影响,上市以来首次季度亏损

昨日,阿里发布了截至2021年3月31日的2021财年第四季度及全年财报(阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束)。

财报显示,整个2021财年,阿里巴巴营收为7172.89亿元(约合1094.80亿美元),同比增长41%,若不考虑合并高鑫零售的影响,同比增速32%。净利润为1432.84亿元,同比增长2%。不按美国通用会计准则计算,净利润为1719.85亿元,同比增长30%。

第四季度,阿里巴巴营收为1873.95亿元(约合286.02亿美元),同比增长64%,高于彭博分析师预期的1803.97亿元。若不考虑合并高鑫零售的影响,同比增速为40%。

这份财报对阿里而言较为特殊。2021年4月10日,市场监管总局依法作出行政处罚决定,责令阿里巴巴集团停止违法行为,并处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元。

虽然第四季度营收增长较为亮眼,但是反垄断法下182亿元的高额罚款一次性进入到本季度损益,让阿里巴巴本季度直接由盈转亏:在2021财年Q4财报中,阿里净亏损为76.54亿元,迎来上市以来首次季度亏损。

当然,若剔除该影响及其他若干项目,不按美国通用会计准则(non-GAAP),阿里四季度净利润仍处于增长状态,同比增长18%至262.16亿元。

张勇在财报电话会议中谈到此项处罚时表示,“2021年的4月收到国家市场监督管理总局行政处罚决定书,对此处罚公司诚恳接受,坚决服从。”

他表态,此次事件使得阿里巴巴能够更深刻审视平台经济发展和社会发展的关系,更加坚定地认识到阿里作为一个平台性企业的社会责任和担当。这次处罚契机的充分反思和调整,将使阿里巴巴能够更好的服务消费者,商家和合作伙伴。

核心电商收入增长明显,同比增长72%

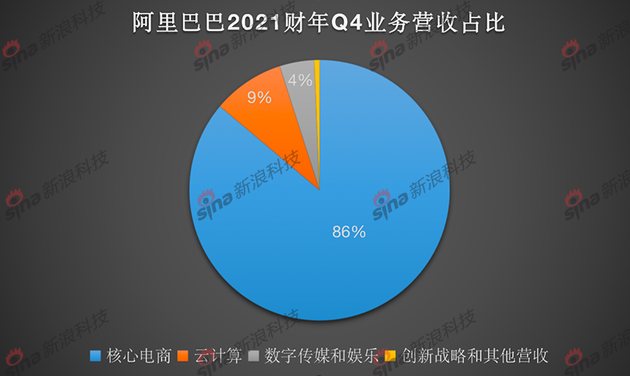

阿里的收入来源主要是核心电商;云计算;数字传媒和娱乐;创新战略和其他营收几个方面。其中核心电商包括了中国零售市场(淘宝,天猫,淘宝特价版)、新零售(盒马、淘鲜达、高鑫零售),本地生活服务(饿了么),菜鸟网络、国际零售(Lazada和速卖通)。

在收入构成上,阿里的核心电商业务仍然占据龙头地位,且占比较去年同期的82%扩大至86%。本季度这一业务营收达到1614亿元,相比于去年同期的1221.7亿元,同比增长72%。

此外,数字传媒和娱乐业务收入80.5亿元,创新战略和其他营收为12.22亿元。

从2021整个财年来看,阿里云收入同比增长50%至601.20亿元,主要由互联网、公共部门及金融行业客户收入的增长所推动。上一财年,阿里云收入为400亿元。整年经调整EBITA为-1.66亿元,上一财年同期为-14.14亿元,亏损收窄。

单季度看,阿里云业务已经实现盈利。其中2021财年Q3,阿里云营收达到161亿元,调整后EBITA盈利2400万元。这是2009年成立以来,首次实现盈亏平衡。

本季度,阿里云的经调整EBITA为盈利3.08亿元,2020年同期为亏损1.79亿元,主要因实现规模经济效益所致。

不过,相比较上一季度的161.15亿元收入,阿里云业务本季度167亿元的环比增长有所放缓。同时,本季度阿里云业务收入的占比,也由去年同期的11%,下降为9%。

据悉,阿里云收入增长放缓,主要原因是来自互联网行业的单一头部客户收入下降,该客户于中国以外具有规模的业务,过去一直采用阿里的海外云服务,但该客户决定终止其国际业务与阿里的关系。

张勇在业绩说明会上表示,剔除此客户,阿里云前十大非关联客户在2021财年全年总收入中的占比不超过8%。从这一比例来看,未来,阿里相信云计算收入在客户和行业方面将会进一步呈现多元化的发展。

尽管本季度云计算业务表现不及预期,但阿里仍然信心十足。去年阿里云陆续开通了三座超级数据中心,并宣布未来3年再投2000亿用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

未来,阿里在全球化领域的投入,也将会为云业务带来收入的想象空间。在整个云计算行业仍然加大基础设施建设投入、普遍亏损的情况下,阿里云业务保持盈利也算不易。

值得注意的是,财报中还披露,2021财年,阿里巴巴按权益法核算的投资损益为收益69.84亿元,2020财年为损失57.33亿元。其中,蚂蚁集团在2021财年给阿里巴巴集团带来196.93亿元收益。

巨大竞争压力下,阿里全面加强业务投入

2021财年第四季度,阿里巴巴营收成本达到1254.54亿元,占营收的67%,同比增长73%。

支出方面,销售与营销开支、总务及行政支出分别为251.53亿元、277.34亿元,相比上年同期,均出现了大幅扩大,分别为106.5%、252.4%。

阿里巴巴集团CFO武卫在财报电话会议上透露,阿里巴巴还“计划将2022财年所有增量利润及额外资本用于支持平台商家,以及投资于新业务和关键战略领域。”

这一举措引发了投资者关于阿里未来利润增长的关注。对此,武卫回应称,集团并不能保证利润增长,持平或者不下降,但可以保证投入都是非常具有针对性、纪律性的,并且在持续扩大阿里的潜在市场,“到最后这些都是客户用脚投票来评分的,所以最后要看的指标还是我们长期的收入增长和利润增长。”

实际上,过去一年,阿里巴巴对业务的投入力度已经全面增强。

一是加大对电商商家的支持力度、多项举措降低商家运营成本;二是加大投入研发和数字化基础设施(智慧物流和云计算)建设;三是对新零售(主要包括盒马、天猫超市、社区商业平台及淘鲜达)、本地生活服务、Lazada、菜鸟网络等多项新业务的投入。

四是加大下沉市场投入,其中也包括了扩大在城市和乡村的供应链建设。财报显示,2021财年阿里巴巴中国零售市场约70%的新增年度活跃消费者来自欠发达地区。报告期内,淘宝特价版年度活跃消费者超过1.5亿。以及全球化业务的投入等。

此外是对本地生活服务的投入。支付宝在去年升级为数字生活开放平台后,将目标放在“未来三年,与5万服务商一起帮4000万服务业商家完成数字化升级”。饿了么升级为生活服务平台后,也推出了百亿补贴计划等。

武卫提到,阿里面对的市场潜力还非常大,无论是核心商业,还是其他领域。“大家看到这么多的竞争对手,在发生巨大亏损的同时还在市场中有巨大投入,而热门领域中阿里能够创造的价值,对比我们手中已有的资源,让我们没有理由不去投资。”

一定程度上,市场竞争也是促使阿里不断扩大业务投资的驱动力。

以本地生活为例,阿里在本地生活服务上的一系列投入背后,也是由于美团的强势挤压。市场数据显示,美团自从和大众点评合并之后,共占据团购市场超过80%的份额,在外卖市场则占据了60%以上的市场份额,给饿了么和口碑造成巨大的压力。

除了美团,在本地生活服务方面,阿里更严峻的挑战在于抖音、快手短视频平台进军本地生活领域的野心开始显露。这也是美团、阿里共同面临的挑战。

不过,美团近期因为“二选一”被反垄断调查,以及在商家抽成、外卖骑手的福利问题上也面临着社会舆论的压力和监管机构的监管。

第四财季,阿里巴巴本地生活服务营收72.49亿元,同比增长50%,增长较为理想。但是对于阿里来说,本地生活业务依托阿里生态还可以有更大的发挥空间。如何利用B端优势和先发布局优势打开局面,是其本地生活业务当下需要思考的问题。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

Anthropic偷偷在Claude Code中植入了隐形代码,只为识别中国用户

2026/7/1 17:09:29

OpenAI提议向特朗普政府提供5%股权

2026/7/2 17:10:24

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

刚刚,Codex 首款硬件曝光

2026/6/30 10:47:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号