导语:北京地区走访银行网点时注意到,部分银行网点ATM机已启用数字人民币存取现功能。数字人民币渐行渐近,让市场高呼银行“无卡时代”加速到来,传统银行机具厂商生存空间被进一步挤压,但同时也为紧跟银行设备转型步伐者创造了新的阶段性机会。

数字人民币时代,银行机具厂商究竟要撤退还是向前?6月16日,北京商报记者在北京地区走访银行网点时注意到,部分银行网点ATM机已启用数字人民币存取现功能。数字人民币渐行渐近,让市场高呼银行“无卡时代”加速到来,传统银行机具厂商生存空间被进一步挤压,但同时也为紧跟银行设备转型步伐者创造了新的阶段性机会。

兑换初体验

我国最大的ATM机供应商广电运通近日发布消息称,随着数字人民币试点的稳步推进,广电运通与多家银行开展数字人民币ATM兑换测试。在试点城市苏州、深圳,某国有大行已经在网点的ATM机上正式上线测试数字人民币兑换。

当前,北京新一轮数字人民币试点正在如火如荼进行,6月16日,北京商报记者在北京地区走访发现,已有工商银行、农业银行等银行部分网点ATM机启用了数字人民币存取现功能。

数字人民币具有和纸钞、硬币相等的价值,也因此在未来很长时间内数字人民币与纸钞、硬币将会相互补充和共同存在,数字人民币ATM兑换功能则可以满足数字人民币与现金互相兑换的需求。

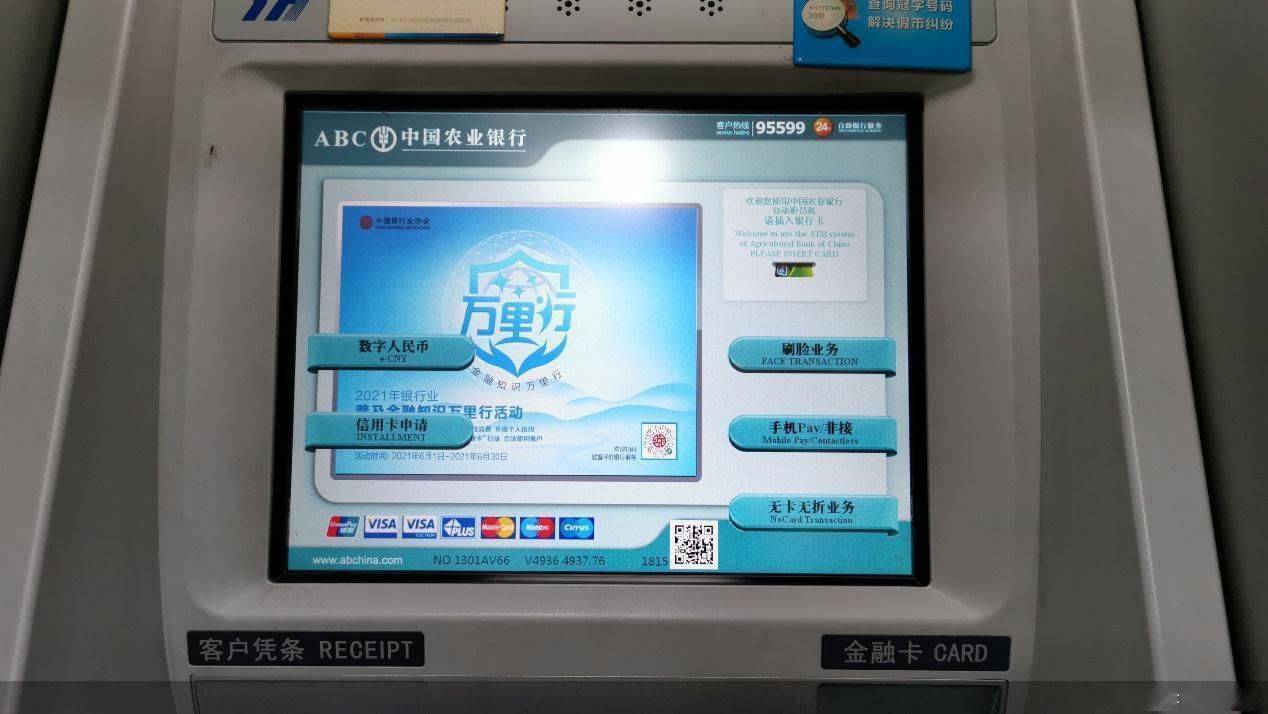

在农业银行北京东单支行的一台ATM机上,北京商报记者体验了数字人民币存取现的全过程。整体数字人民币取现交易非常便捷,流程为:在ATM机上选择“数字人民币”,然后输入手机号,并在机具上输入发送到手机的短信验证码,选择服务项目点击“兑回现金”,输入兑换金额及钱包支付密码,便可从钞箱中取出现钞。

数字人民币存现的流程前几步与取现一致,在输入手机号、短信验证码等操作后,在选择服务项目时点击“现金兑换”,并放入现钞至钞箱、输入钱包支付密码,便可交易成功。

机具厂商的窘境

事实上,移动支付的快速发展以及银行网点智能化升级,影响了以ATM机厂商为代表的很多银行设备制造商的命运。

6月2日,央行官网发布2021年一季度支付体系运行总体情况显示,银行卡受理终端数量有所减少。截至一季度末,ATM机具100.62万台,较上季度末减少0.77万台。全国每万人对应的ATM数量7.13台,环比下降1.58%。而2020年全年,ATM机数量收缩超8万台,全国每万人对应的数量也由2019年的7.87台下降至7.24台。

零壹研究院院长于百程表示,根据央行的数据,全国ATM机数量在2019年出现了首次下降,2020年的降幅进一步扩大。其背后的原因,主要是移动支付的快速增长,对现金支付需求造成了冲击,银行对于传统ATM机的需求下降。

ATM机市场需求的急剧萎缩,倒逼ATM机厂商转型。而在数字人民币试点的背景下,一方面,进一步削减居民对现金的需求对传统ATM机厂商形成冲击,另一方面与数字人民币相关的设备升级给ATM机厂商带来一定的阶段性机会。

2020年以来,数字人民币试点加速落地,在地区试点上,已形成深圳、苏州、雄安、成都、北京、上海、海南、长沙、西安、青岛、大连“10+1”格局;同时,试点场景丰富,已覆盖文化旅游、民生服务、大学校园、商业连锁、公共缴费、交通客运、示范街区、三农等特色化场景。

就数字人民币业务开展情况来看,据公开信息显示,广电运通目前已经与工商银行、长沙银行等银行展开数字人民币业务相关合作。此外,在试点城市苏州、深圳已有合作银行网点上线数字人民币ATM兑换。

出路在哪

随着我国数字人民币试点加速落地,产业链相关公司正迎来加速发展。目前来看,央行对接各试点商业银行的数字货币项目以及场景的扩容,会涉及到银行和场景方的机具、系统升级改造,主要集中在流程的再造、加密方式的改进、ATM及POS机等硬件设备改造、大型商户的ERP(企业资源计划)等软件系统改造等方面。

部分上市公司对于提供数字人民币相关服务的盈利模式也有了初步规划。5月24日,拉卡拉在发布的投资者关系活动表中披露,央行推进的数字货币,当前试点阶段受理免费。作为支付机构,未来收益主要来源于两方面:一是通过数字货币的受理推进,把公司支付业务带入,从别的支付方式获益;二是来自商业银行的相关补贴。拉卡拉下一步的一个重点是在B2B市场做数字货币的受理工作,汇聚产业链上下游,带动数字货币业务,收取相应的手续费。

尽管越来越多的机具厂商展开了对数字人民币相关业务的探索,但随着数字化交易逐步成为市场主流,“无卡时代”如何顺势转型成为摆在其面前的一大考验。

机具厂商未来出路在哪?于百程表示,对于ATM机厂商来说,产品转型方向是服务银行智能化升级改造,增加研发投入,探索人工智能、大数据、云计算与智能设备融合的可能性,将产品链由“柜员机”向“智能网点”延伸,由低端业务向高端、复杂、核心业务发展。

“现在实体卡账户的物理使用已经变少,电子账户已经成为主流,机具厂商是一定要转型的。”苏宁金融研究院金融科技研究中心主任孙扬如是说。在他看来,机具厂商对于银行业务和规范都比较熟悉,可以从现场机具服务向后端银行业务运营RPA(机器人流程自动化)流程机器人转移,通过图像识别、自然语言处理、知识图谱等技术开发人工智能数字机器人,提升银行后端业务运营的效率,这里是有很大空间的。另外也可以开发契合新业务发展方向的设备,如小微金融CRM(客户关系管理系统)手持终端、财富管理综合服务机、乡村综合金融服务终端、供应链金融动产质押监控设备等。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

Anthropic偷偷在Claude Code中植入了隐形代码,只为识别中国用户

2026/7/1 17:09:29

OpenAI提议向特朗普政府提供5%股权

2026/7/2 17:10:24

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

刚刚,Codex 首款硬件曝光

2026/6/30 10:47:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号