导语:腾讯在发布第一季度财报的业绩会上,腾讯控股董事会主席、首席执行官马化腾有一段发言:“面对行业挑战,公司实施了成本控制措施,并调整了部分非核心业务,有助于在未来实现更优化的成本结构。”

2022年5月,腾讯在发布第一季度财报的业绩会上,腾讯控股董事会主席、首席执行官马化腾有一段发言:“面对行业挑战,公司实施了成本控制措施,并调整了部分非核心业务,有助于在未来实现更优化的成本结构。”

在过去几乎一年的时间里,“调整”几乎是腾讯的主线,力度之大堪比2018年的“930改革”,只不过两者不同之处在于,过去一年的调整,腾讯是为了降本增效。

所谓降本增效,字面意思是降低成本,增加效益。在一系列调整中,腾讯一直在强调降本增效。在过去的几天,降本增效的动作延续到了腾讯员工的食堂――员工仅限于在一个窗口取餐、取消外包员工免费早晚餐福利、取消员工免费取打包盒和水果的福利等等。

在过去的4个多月时间里,腾讯先后停止了9款产品的运营,既包括收购而来的搜狗地图和搜狗搜索App,也包括企鹅电竞、看点快报、腾讯看点等曾经的重点产品,也有小鹅拼拼等新孵化的项目。看似动作很大,但腾讯真实现“降本增效”了吗?

成本真的降了?

财报显示,该公司第二季度营收1340亿元,同比下滑3%;净利润186亿元,同比下滑56%,非国际财务报告准则下,净利润281亿元,同比下滑17%。

具体业务上,增值服务业务收入717亿元,相较去年同期保持稳定;其中,本土市场游戏收入318亿元,同比下滑1%;国际市场游戏收入107亿元,同比下滑1%;社交网络收入292亿元同比增长1%。

网络广告业务收入同比下滑18%至186亿元。其中,社交及其他广告收入下滑17%至161亿元;媒体广告收入下滑降25%至25亿元。

金融科技及企业服务业务收入422亿元,同比增长1%。

腾讯在第二季度的财务表现延续了第一季度的疲态。第二季度,腾讯没有一项业务处在增长通道,甚至此前两年增速最快的金融科技及企业服务业务也几乎没有增长。

那么,在财务表现全面下滑的背景下,腾讯的成本有下降吗?随着内部业务调整,以及人员优化措施的推出,截至6月30日,腾讯的雇员人数为110715名,去年同期则为94182名,增加了16533名,但比今年的第一季度减少了5498名。

这也是腾讯的雇员人数自2019年以来首次减少。此外,腾讯的人均月薪也比较今年第一季度减少了900元至85473元。

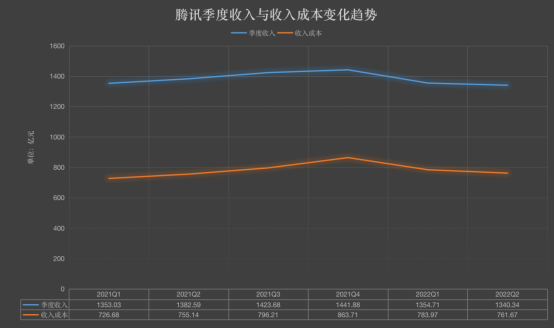

人力成本只是企业成本的其中一部分,整体来看,自2021年第一季度以来,腾讯的季度收入成本分别为726.68亿元、755.14亿元、796.21亿元、863.71亿元、783.97亿元、761.67亿元;对应的季度营收分别是1353.03亿元、1382.59亿元、1423.68亿元、1441.88亿元、1354.71亿元、1340.34亿元。

由此可看到,2021年四个季度,腾讯的成本一直在增长,而收入的增长曲线与成本基本保持一致。进入到2022年后,腾讯在成本上收缩,因此也出现了连续两个季度的收入下降。第二季度,腾讯的收入同比下滑,成本同比微涨,处于明显的“调整阵痛期”。

或许正如外界所预料的,腾讯的一系列调整可以被看成是“战略性收缩”,系腾讯主动为之。从2021年开始,腾讯各项业务的成本变化,也可以看得出腾讯调整的方向。此前6个季度:

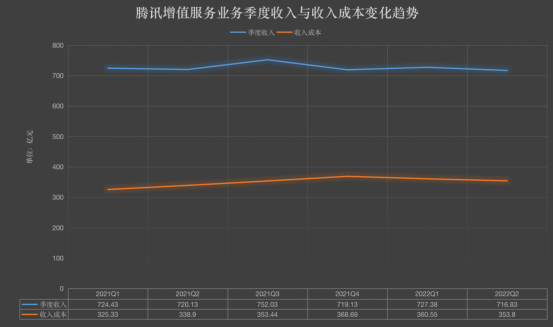

腾讯增值服务业务的成本分别为325.33亿元、338.9亿元、353.44亿元、368.69亿元、360.55亿元和353.8亿元。

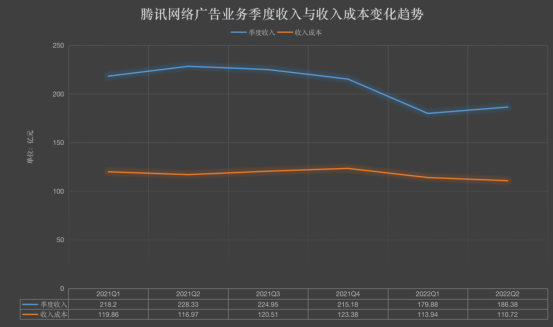

网络广告业务的成本分别为119.86亿元、116.97亿元、120.51亿元、123.38亿元、113.94亿元和110.72亿元。

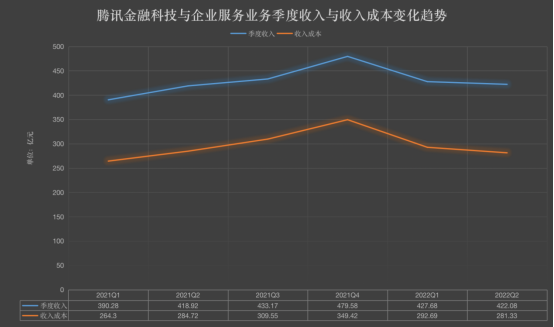

金融科技及企业服务业务的成本分别为264.3亿元、284.72亿元、309.55亿元、349.42亿元、292.69亿元和281.33亿元。

如果以2021年第二季度为基准,网络广告业务的成本降幅最大,增值服务业务的成本保持上涨,金融科技及企业服务业务的成本略微下降。

总体而言,三大业务板块自进入2022年以来,收入成本连续两个季度减少。其中,增值服务业务和金融科技与企业服务业务的成本明显有别于2021年前两个季度的增加,而网络广告业务的成本则连续两个季度同比下降。

2022年第二季度,腾讯的自由现金流增长30%至225亿元,降本成效初步显现。但在腾讯第二季度财报发布的电话会议中,腾讯高管表示,目前腾讯正在执行成本控制举措,后续成本仍然有进一步下降空间,未来会对人数和薪酬进一步优化。

哪块业务增效?

承载腾讯“产业互联网”战略的金融科技及企业服务业务,是降成本最快的业务板块。相比较2021年第四季度的高点,在2022年第二季度,把成本压缩了近70亿元。

相对应的,在过去6个季度,金融科技及企业服务业务的收入分别为390.28亿元、418.92亿元、433.17亿元、479.58亿元、427.68亿元和422.08亿元。

对比之下可以发现,腾讯金融科技及企业服务业务的收入与成本变化曲线保持一致,这也意味着作为新的业务板块,金融科技及企业服务业务的收入仍然与投入保持比较高的关联度。不过,随着该业务收入在腾讯整体营收中的占比不断提升,腾讯正在试图提升该业务的“效益”。

2022年5月,腾讯高级执行副总裁、云与智慧产业事业群(下称CSIG)CEO汤道生在接受 36 氪采访时曾谈到了调整,“过去三年,腾讯CSIG的增长模式是比较多强调收入规模的,但今年我们有一个大的销售改革,是希望从过去很多低质量、转包项目的模式,转为基于腾讯自研产品为主导、健康可持续的业务模式。”

在“930改革”四年后,腾讯的“产业互联网”已经开始从做规模的第一阶段跨入了有质量增长的第二个阶段。特别是在2022年第二季度,在成本同比微降的情况下保持收入的微涨,对全面下滑的腾讯而言是一个积极的信号。

从2021年开始,腾讯增值服务业务的季度收入分别为724.43亿元、720.13亿元、752.03亿元、719.13亿元、727.38亿元和716.83亿元。

网络广告业务的收入则分别为218.2亿元、228.33亿元、224.95亿元、215.18亿元、179.88亿元和186.38亿元。

腾讯网络广告业务同比下滑18%,社交及其他广告收入和媒体广告收入则全面下滑。其中社交与其他广告收入同比降幅17%,媒体广告收入同比降幅达25%,是降幅最大的收入板块。无疑,网络广告已经成为腾讯“增效”动力最不足的板块。

与此对应的,网络广告业务涵盖的核心事业群――平台与内容事业群(下称PCG)是受调整影响最大的事业群之一。腾讯新闻、腾讯体育等产品的裁员调整力度更大。此外,在过去4个月被停止运营的9款产品中,近半属于该事业群及业务板块。

在收入大幅下滑的背景下,该业务板块的调整和降本措施仍将持续下去,正如腾讯管理层在业绩会上所言,这一业务板块仍在人数和薪酬上有进一步优化的空间。

在此前第一季度的业绩会上,腾讯管理层就给出了确定持续投入的三大战略增长领域――企业软件、微信视频号和国际市场游戏,以此对应三大业务板块及CSIG、WXG(微信事业群)和IEG(互动娱乐事业群)三大事业群,唯独PCG被排除在外。

- 上一篇:马斯克又在撩

- 下一篇:京东拼多多 放弃头部主播

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

Anthropic偷偷在Claude Code中植入了隐形代码,只为识别中国用户

2026/7/1 17:09:29

OpenAI提议向特朗普政府提供5%股权

2026/7/2 17:10:24

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

刚刚,Codex 首款硬件曝光

2026/6/30 10:47:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号