导语:

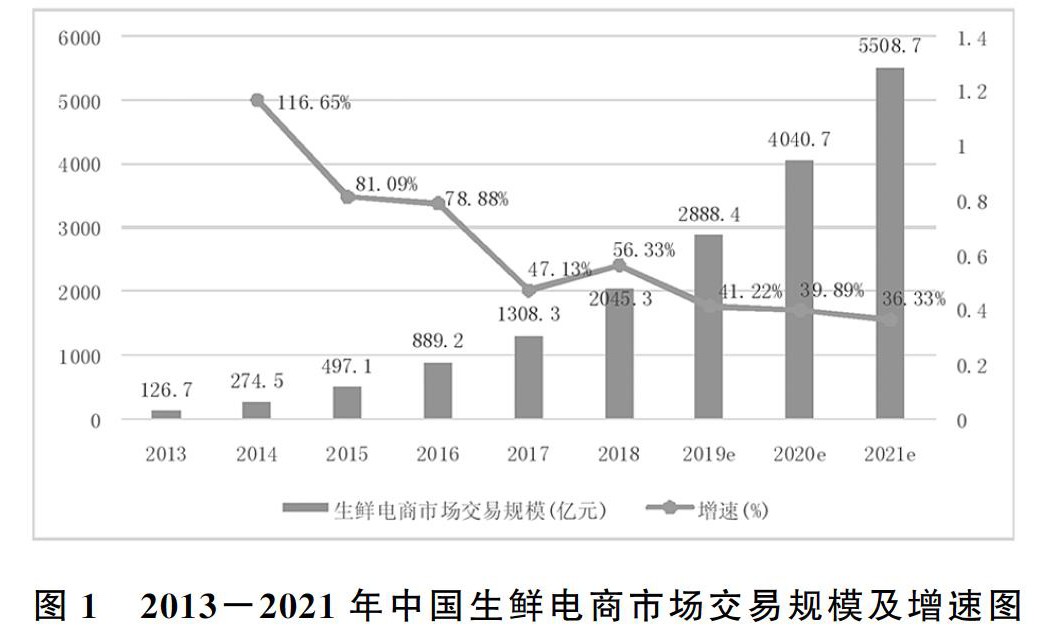

中国作为世界的人口大国,对于作为刚需的果蔬类产品需求量极大。根据艾瑞2021年生鲜电商行业研究报告显示,2020年我国生鲜零售市场规模超5万亿,伴随着人均可支配收入稳健增长的态势,全国居民人均可支配收入同比增速保持在8.7%以上,城镇居民人均可支配收入同比增速保持在7.8%以上,果蔬的需求量也逐年上涨。

而随着互联网的发展、社会环境的变化,多种形态的零售、批发形式也应运而生。在09年左右交易规模达到4万亿,也是电商领域的最后一片蓝海,生鲜电商把生鲜的交易从线下搬到线上,这也依托于如今互联网遍布每个角落的大背景。作为“衣食住行”中重要的“食”,生鲜产品购买频次高,需求量巨大,随着消费水平的增长,客单价也逐步提高,市场前景可观。从2009年生鲜电商的崛起到2014年生鲜电商的爆发,再到“九死一生”的现状,生鲜电商们存活下来的所剩无几。

随着生鲜在电商领域的不断升温,B2C市场的蓝海瞬间化为红海,15年生鲜电商迎来“风口”,众多电商企业在资本的加持下拔地而起,而市场份额如何争夺,绝大部分电商凭借着初期的融资大规模铺广告、大力度补贴用户以及打价格战的策略来拉拢用户。就现在的情况看,平台用户黏性低,谁便宜买谁,这就导致众多玩家撑不到最后。许久见不到盈利,钱烧完了,用户也就散了。如果没有完整的健康持续的盈利模式注定繁荣只是假象,也得不到持续的投资。

这个期间,也有人另辟蹊径将目光转向了b端用户,例如餐饮企业、生鲜门店等。规模大的企业有固定的采购模式,专门的采购部门,整个采购流程规范化。而中小企业由于采购量低、采购能力弱,在市场上往往缺少主动权,在采购过程中耗费过多精力从而增加了成本。做B端的市场,从目前依然健康存活的几家B2B生鲜电商企业的运营模式来看,强大的供应链体系决定着生鲜批发电商的生死。生鲜的特性是不耐储存、易腐、季节性变化强,这就使得整个供应链中的冷链物流至关重要,生鲜产品从上游到下游用户手中,依然能够保质保量,这需要企业投入非常大的精力和财力到供应链环节,整个环节的打通和顺畅程度决定着下游用户的体验和用户黏性。同时传统市场中层层的分销链条必然会削弱链条中从业者的盈利能力,生产端与消费端相隔数层分销环节使得生产者通过提高品质、建设品牌从而提升在消费端竞争力的能力也大幅受限。由此可见,生鲜B2B电商门槛颇高,完全区别于B2C生鲜电商的运营模式,需要企业有足够的供应链底蕴和持久的盈利点规划。

在生鲜电商B2C这条赛道中,2014年每日优鲜以新颖的“前置仓”模式,迅速圈层并挤入生鲜电商市场,用最快的速度成为行业独角兽。前置仓是指在离用户最近的地方布局集仓储、分拣、配送于一体的仓储点,缩短配送链条,降低电商配送成本,比起其他生鲜电商的运作模式,前置仓分布在用户周边,配送时效缩短到1小时内最快半小时送达,深度满足了现代人的生鲜需求,同时也可减少产品损耗,降低冷链交付成本。同赛道的叮咚买菜也通过此模式脱颖而出。前置仓模式最大的弊端则是大量分布在各个区域的仓储和供应链在前期需要投入极大的资金,门店和人力成本加重。从每日优鲜的融资情况不难看出,虽然此模式成本颇高,但是胜在更加贴近了消费者的需求,模式更加持久健康,前期的烧钱似乎可以换来更广阔的未来。叮咚买菜虽然与每日优鲜处在同一赛道,但是业务上还是有所差异,每日优鲜为生鲜+日用百货一站式购物,叮咚买菜主打全品类生鲜,这直接导致叮咚买菜如果要盈利则对生鲜毛利要求更高,甚至有可能会导致后期通过降低品质来控制成本的行为。每日优鲜的生鲜产品绝大部分从产地直采,叮咚买菜前期主要从本地市场和部分品牌方采购,20年初,叮咚买菜也开始产地直采,产地直采品质更可控,成本相对更低。另外每日优鲜在全国20个主要城市建立了极速达冷链物流体系,解决了生鲜行业这块的死穴问题。

在生鲜电商B2C九死一生的赛道中,每日优鲜和叮咚买菜成为活得最久的独角兽。从当前的市场布局来看,叮咚买菜依然通过烧钱进行扩张。财报数据显示,截至2021年9月30日,叮咚买菜在全国37个城市设有1375个前置仓,同比增长了185%。从战略布局来看,每日优鲜提出的(A+B)×N(即(前置仓+智慧菜场)×零售云)的战略固化,其正在将降低对重资产的布局,弱化前置仓的地方,大幅削减前置仓的数据量,每日优鲜的前置仓就大规模的缩减,从高峰期的1500个缩减到二季度末的625个。财报数据显示,截至2021年9月30日,每日优鲜的极速达业务已进入全国17座一二线城市,极速达SKU超5000个,平均配送时长为36分钟。智慧菜场侧,已在18个城市签约了73家菜场,其中52家已经开始运营;零售云业务侧,已与11家客户签订了合作协议。每日优鲜在服务C端的同时,也为B端提供服务,这为每日优鲜未来扩宽营收的范围,每日优鲜的未来的收入来源相对更多元化。综合来看,每日优鲜似乎比叮咚买菜更具备优先实现盈利的潜力,当然这一切都是基于公司战略和运营数据方面作出的一个判断,毕竟二者目前均处于亏损状态,在生鲜这条路上,品质、履约效率永远是消费者的核心需求,谁能持续地在保障品质保障服务的前提下找出更好的生存之道,谁才是最后的赢家。

在生鲜电商B2B的赛道中,能被大家叫得出名的玩家并不多,知名度最高的当属美菜网,美菜网成立于2014年,是一家F2B的餐饮食材供应链企业,用户主要为中小型餐厅以及蔬菜店铺。大家都知道生鲜B2B电商门槛较高,全国范围内真正有实力的企业比较少见,B2C的热度降温后,不少企业试图进入B2B赛道,对生鲜行业的人来说,B2B仍是一片蓝海。大部分试图进入此领域的企业在整个供应链环节包含从采购、生产、配送、订单,到最后的履约环节是严重缺乏基础建设和经验的。

针对餐饮供应链赛道的美菜看准了中小型餐厅的采购痛点,通过自建仓储、物流、配送,农产品供应链,砍掉了中间商环节,服务于农产品产地、城市餐厅和蔬菜商铺中。美菜采取供应商入驻,采购商家注册自采的模式,采购商家需上传相关营业证明,这种方式提高了采购门槛,限制了对于非餐厅等企业类型的入驻,更加限制了个人的购买。相应地降低了服务成本,个人用户对于品质和服务的需求远远高于企业用户。此模式向产地及时反馈了市场需求,充分调动了产地生产者提高品质、提高种植技术的积极性,截至目前,美菜网覆盖全国200个城市,距离1000个城市的目标虽还远,但美菜网的日销量已超亿元,累计服务商户近300万家,在生鲜领域扩张速度可见一斑。不过,尽管美菜网的2 B业务发展势头强劲,融资却戛然而止,近两年美菜网再没有任何被资本增持的消息,且在2019年美菜网被传资金吃紧时,资本也不“买账”,反而只有上市传闻。3年多无融资的情况下,网络上也番爆出美菜内部裁员的消息,不少美菜员工纷纷晒出劳动解除通知书,针对本次裁员的传闻,美菜网官方回应称,美菜过去,现在和未来都会进行正常的组织调整与优化,不断提高组织效能和专业能力,从而为客户提供更好的服务和价值。

但美菜在生鲜B2B领域风光无限的时候为何突然就不被资本青睐了?截至2020年7月,美菜在32个城市共建立87个仓储中心,面积约75万平方米,总投入将近80亿左右,这个金额相当于把融来的钱都砸在了仓储上面,有媒体记者通过与前美菜员工沟通了解到,美菜的仓储应该是以租赁+搭建常温仓为主,而真正的冷仓,数量并没有那么可观。而在整个供应链中,冷链才是关键核心。除了物流需要进一步提升,产地端的整合也是难度极大。从产地端来看,目前,我国仍然是以家庭式的小规模手工生产为主,传统的生产方式使得供应链企业拿到的菜品往往是毛菜,不但单一个体所产体量少,而且产品质量参差不齐。真正具有统一规格、达到量产能力的产地端,少之又少。据筷玩思维了解,美菜的直采比例仅30%左右,也就是说一心想要从田间直连餐桌的美菜实际上充当的还只是个一级批发商的角色,对整个蔬菜食品供应体系并没有本质的改变。

同样是瞄准中小型餐厅痛点而发力的快驴,成立于2018年,由于拥有美团的强大血统,背靠海量的消费用户和商家资源,拥有先天的数据化优势,为进军餐饮供应链提供了强大的基础,快驴是以Saas系统作为切入,通过和大型仓储物流服务商进行合作,自建仓配一体化系统,介入供应链的各个环节,规模化仓储、配送、采购等环节,通过整合获取上下游利润空间。餐饮SaaS在初期有上千家公司涌入,产品都大同小异,而真正能赢得战场优势的基础是海量的B/C端的数据沉淀,阿里本地生活在2020年全资收购客如云,更多的企业生存空间被挤压。目前外卖市场份额美团第一,饿了么第二,未来餐饮SaaS工具可能只会剩下饿了么和美团。

这也就可以理解,为什么快驴会先以Saas系统切入餐饮供应链,进而采取仓储合作的方式快速跑马圈地了。尽管在大数据方面有着先天优势,但是在物流冷链,自有商品等方面仍然是薄弱环节,美团的骑手优势已经非常明显,甚至在到家服务上,还可以复用骑手资源,这是美团才To C运输网上的优势。但是在To B业务上,这部分资源就力度不足,当前美团快驴是和第三方物流服务商合作,目的是为了快速的扩张规模,但随着时间和入场玩家更多,自建To B物流网就十分必要,越早入场,规模优势越发明显。

不同于美菜和快驴的互联网基因,在生鲜B2B赛道中还有一家翠鲜缘是依托实业,背靠强大的线下批发市场,主要深度服务于北京市场的中小型生鲜门店。翠鲜缘的模式属于顺势而为,背靠北京新发地批发市场,有着扎实的基本功。翠鲜缘简单来说是把位于北京新发地市场的翠鲜缘精品水果批发市场从实体交易区搬到了线上,供应商入驻平台、下游用户在平台上进行一站式采购。区别于美菜和快驴,由于原有的实体市场基础,翠鲜缘平台上入驻的供应商资源丰富、优质且配合度高。这些供应商大多有着非常雄厚的实力,不少都是各大超市长期稳定的供应商。翠鲜缘平台的用户定位与美菜、快驴相似,都是想解决中小型生鲜门店的痛点。由于规模小缺乏采购议价能力,这类用户在一级市场上没有话语权,比价议价的过程中浪费了较多的精力,且缺乏售后保障。值得一说的是翠鲜缘对于采购用户不设门槛,这一点迎合了疫情常态化背景下的用户需求,对于没有实体店的团长等角色提供了便利,也带领传统批发商跟上了互联网发展的脚步。

据相关数据统计,19年翠鲜缘已经实现盈利,其所属企业供给互联旗下还有服务于不同类型客户的加工中心,在新发地有自己的大型统配仓储园区,整个供应链的基础设施成熟完善。顺势而为的翠鲜缘走得更加稳健。目前翠鲜缘平台仅在北京开展B2B业务,相比行业内其他玩家似乎过于缺乏野心。记者曾向翠鲜缘CEO了解发展计划,其表示,北京的生鲜消费市场巨大,深度服务好北京区域用户后会考虑开拓其他城市。目前翠鲜缘体系内已上线了供给云SAAS系统,准备深度赋能小B客户帮助其进行数字化转型升级。自此也不难看出翠鲜缘在生鲜行业的发展战略大大区别于其他企业。可见在不扩张领土的背景下,深度挖掘现有用户需求,也不失为另辟蹊径。

由以上典型的三家2B生鲜电商的模式和发展历程不难看出,其中深耕北京地区的翠鲜缘最早实现健康盈利。扎实的供应链基础配合轻量级平台,从收取上游流水佣金获取收益。平台入驻的批发商在线下就属于翠鲜缘精品水果市场的商户,因此配合度非常高,品质更易把控。翠鲜缘的盈利原因可以简单的总结为大量优质上游资源+原有的供应链优势。但上游资源具备一定的地域性,未来能否在其他地区复制这个模式,还要拭目以待。

近年来,互联网用户增速逐渐放缓,互联网流量红利逐渐消失,流量成本越来越高,大部分靠烧钱拉户的企业早就坚持不下去,对于存量用户的深度运营也许将成为生鲜电商未来更好的生存方式,大而广,不如小而精。整个生鲜电商行业随着消费者的需求而生,也随着消费者需求的变化而变化,看得见机会并不等同于能抓住机会,抓住了机会也不等同于能紧紧握住机会。要找到适合自己的盈利模式需要顺应市场需求。未来的生鲜行业,一定是更关注品质、更关注服务,任何通过烧钱而积攒的用户,如果不用好的服务体系来维护,那也只能是树倒猢狲散。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

外媒热议小米SU7定价:比特斯拉便宜 彰显品牌信心

2024/3/29 12:12:26

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号