导语:

5月29日,2022西鼎会于海南海花岛盛大开幕。

开幕日当天下午,中康科技商用大数据事业部消费者研究中心副总监任佳婷,以《药店客流新常态下的危与机》为题,为与会者带来中国零售药店购药者行为分析,通过基于覆盖1.2亿会员,超30亿张订单的真实世界研究和线下消费者调研相结合,洞察药店消费者真实需求和购买行为变化,探讨客流持续流失背景下,药店面临的机会和挑战。

中康商用大数据事业部

消费者研究中心 副总监 任佳婷

01

药品零售市场增速放缓,

零售药店客流分流严重

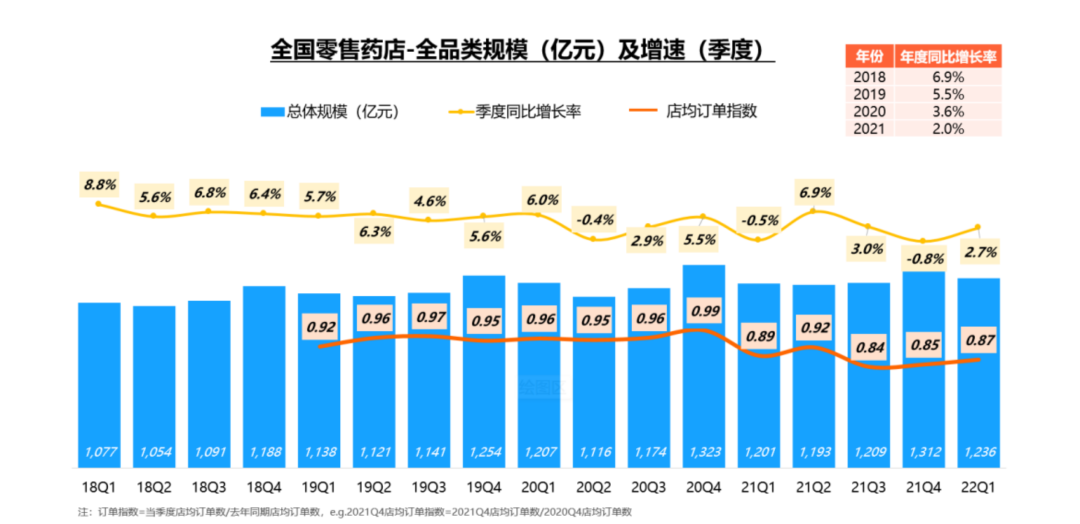

中国药品零售市场整体规模保持增长,近两年增速放缓,而整体订单持续减少,患者流失趋势初现。根据中康CMH的数据模型测算,2021年全国零售药店月均进店并且有购买至少一次商品的顾客下降到4.08亿人,比2019年减少8%。

2021年,全国零售药店全品类规模约4915亿元,年度同比增长率仅为2.0%。

数据来源:中康CMH

此外,由于药店数量的不断增加,摊薄了行业客流,店均订单指数持续保持低位,2021-2022年Q1大部分时间都在0.9以内。当前,药品零售市场的增长主要来自于单品提价拉高客单。2021年,客品数基本稳定,平均客品数维持在4.01,而品单价持续增加,2021年平均客单价达到71.68元,提价带动的增长动力和空间依赖于疫情的带动和消费升级带来的红利。

数据来源:中康CMH

除了零售药店间的竞争导致店均订单持续减少外,消费者的购药行为习惯正在向线上转移和向医院回流,渠道之间的竞争也愈加激烈。

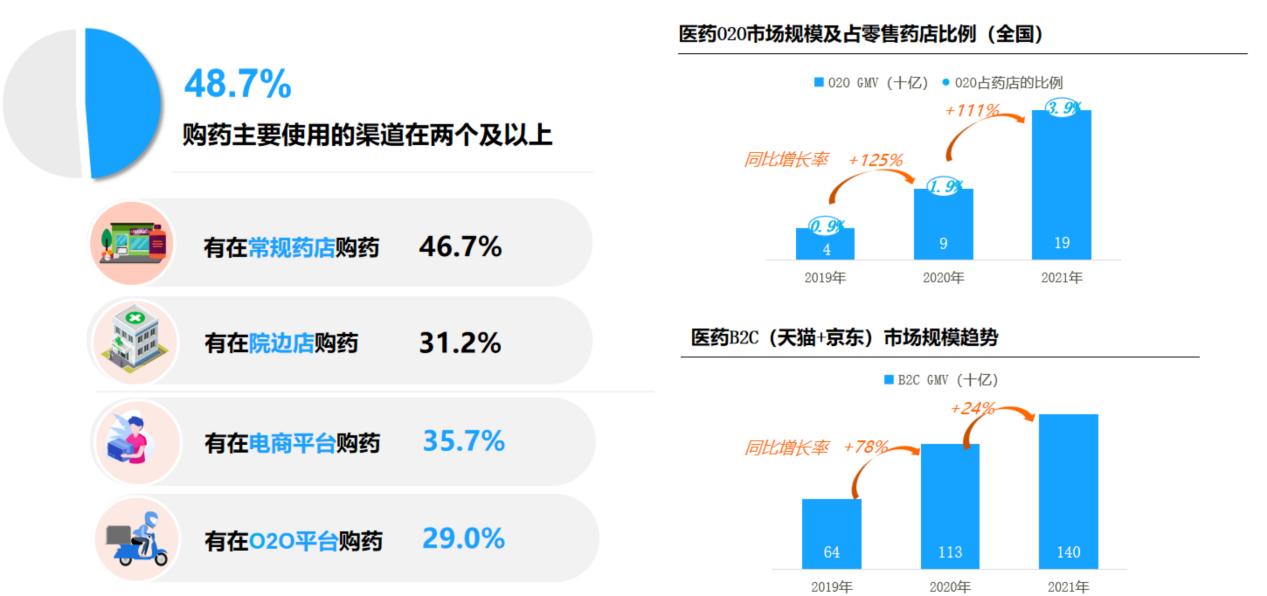

中康CMH-消费者研究数据显示,48.7%的受访者购药主要使用的渠道在两个及以上,有在电商平台购药的受访者占比为35.7%,而在O2O平台购药者占比为29.0%。随着“互联网+医药”的高速发展,医药O2O市场规模快速提升,2021年O2O占药店的比例达到3.9%,同比2020年增长了111%,市场规模达到190亿元。而医药B2C(天猫+京东)市场规模也在逐年增长,2021年市场规模约为1400亿元,同比增长率为24%,增速较2020年的78%略有放缓。

数据来源:中康CMH-消费者研究报告《2021年中国大健康领域消费者洞察报告》

除了线上分流,随着药品零加成、药品带量采购常态化的稳步推进,加之个账改革之后,个账资金减少,门诊报销待遇提升,患者尤其是老年群体更易回流到医院。

整体来看,药店面临着客流持续下滑的挑战,想要提升竞争力,稳定客流,需要从拉新和提升老顾客粘性两方面发力,而这与药店的品类结构和到店体验紧密关联――药店的商品规划决定了能否满足患者购药的需求,让患者为药品而来;店内的服务质量与专业度,可以提供人性化交流,让患者为体验而来。只有患者与药店间产生信任,药店才能对患者进行持续赋能。

02

零售药店吸引客流,

要重视各年龄段客群品类偏好

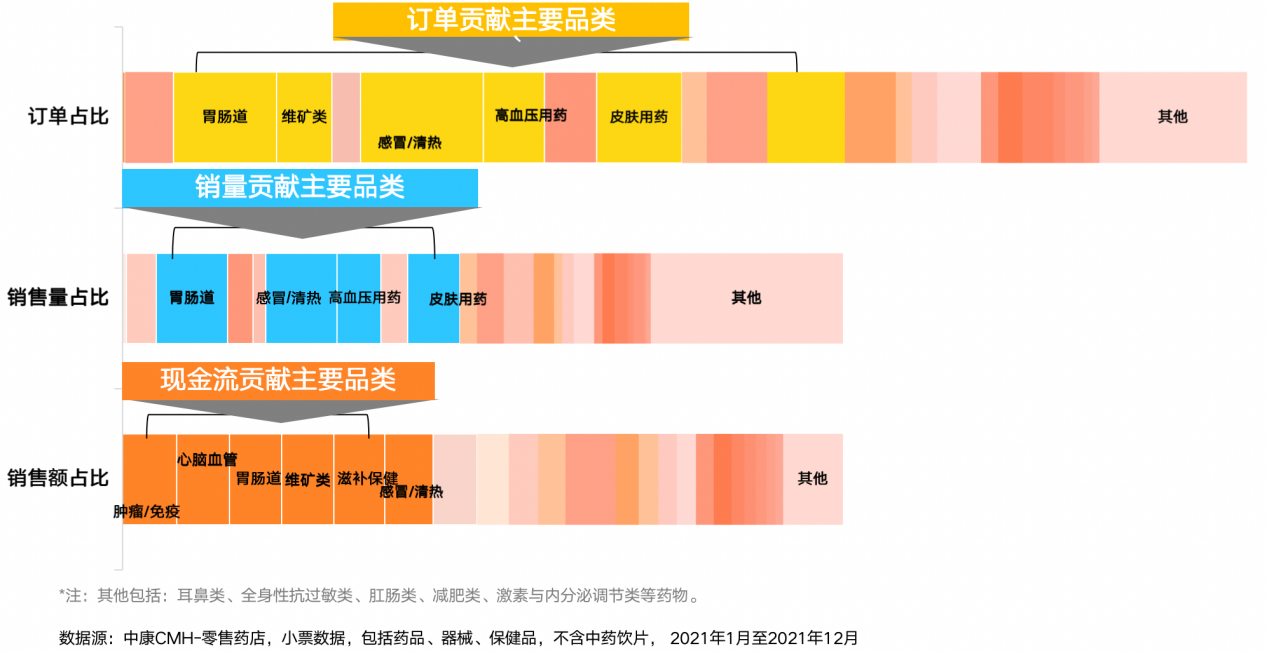

不同品类对于连锁现金流、销量、客流的贡献并非完全一致,因此,连锁药店需重视品类结构的优化。要吸引客流提升订单量,可在订单量占比高的品类中,重点关注订单数同比增长显著的品种。

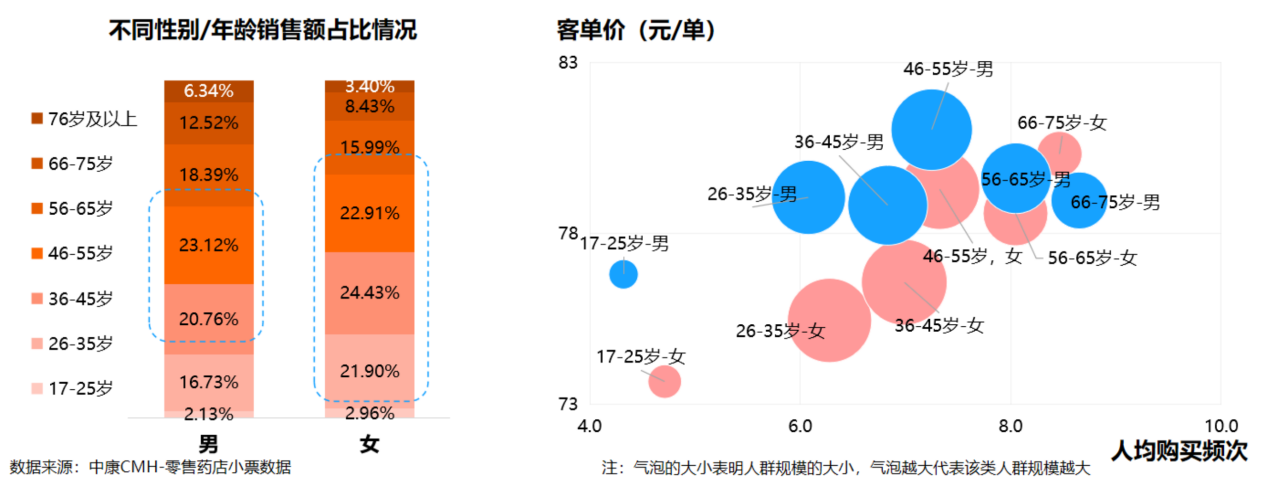

此外,不同群体对于药店销量贡献也有差异。在整体零售药店购药会员中,女性比例相对更高,占比达到53.5%。分年龄段看,购药会员以36-55岁的中壮年人群为主,年轻人群在近两年也有所增长,中青年人群已成为药店生意的主要贡献者,也是最有价值人群,需重点关注。

针对性地对不同客群进行有效管理,有助于提升药店整体销售。具体来看:

26-45岁的女性客群基数大,对药店销售贡献度高,但在客单和购买频次上仍有较大的待挖掘空间。46-65岁女性有着较高的客单,需进一步提升复购比例;

46-55岁的男性凭借庞大的客流和高客单,成为药店销售额的主要贡献者,而26-45岁的男性有一定的消费能力,但购买频次偏低,需要重点提升他们与药店之间的粘性;

不同年龄阶段由于疾病谱变化,对于品类的需求有较大差异,针对想要重点建设的客群进行品类结构的侧重调整,才能更好地吸引有价值顾客。例如,年轻群体的药品购买主要集中在感冒、维矿、口腔咽喉、止咳祛痰和皮肤等常见病品类上。而随着年纪增长,三高疾病、心脑血管疾病等需求也相应增大。

03

吸引不了顾客,

药店问题出在哪里?

除了政策、市场大环境对于药店客流产生了影响,消费者对于药店整体满意度也偏低,导致客流进一步下滑。

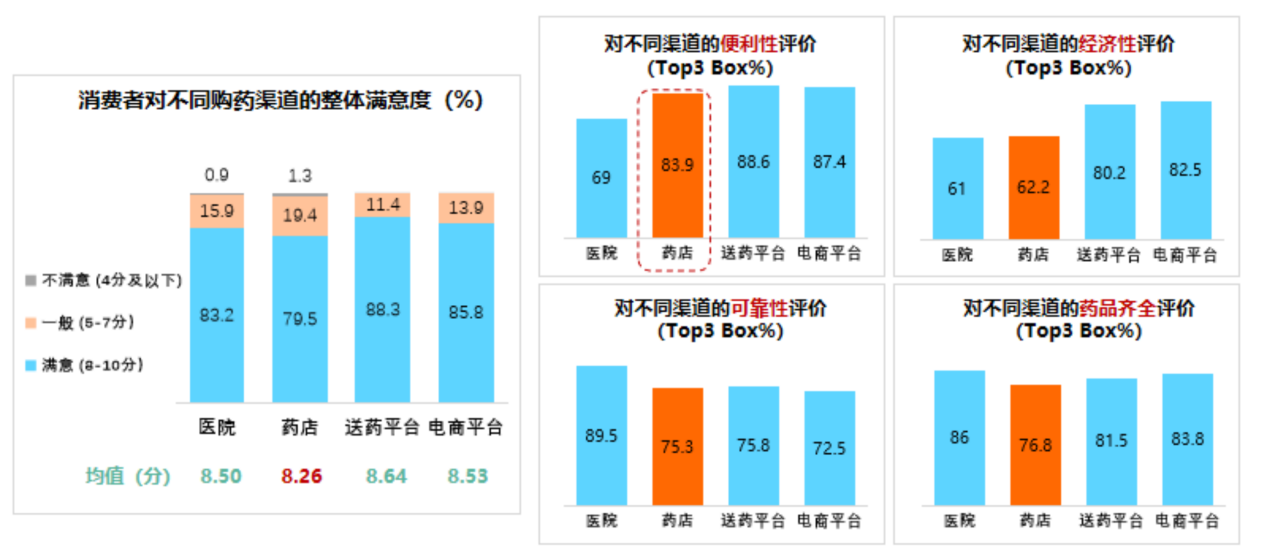

中康CMH-消费者研究报告显示,在医院、药店、送药平台及电商平台四个渠道中,药店的消费者整体满意度得分均值最低,仅有8.26分(满分为10分),其中有1.3%的受访者给出了不满意(即4分以下)。

消费者对不同购药渠道的满意度

数据源:中康CMH-消费者研究报告《2021年中国大健康领域消费者洞察报告》

相比其他三个渠道,药店在便利性上有相对优势,能够满足消费者即时购药需求。但从经济性、可靠性和药品齐全度来看,药店购药体验有较大提升空间。

数据源:中康CMH-消费者研究报告《2021年中国大健康领域消费者洞察报告》

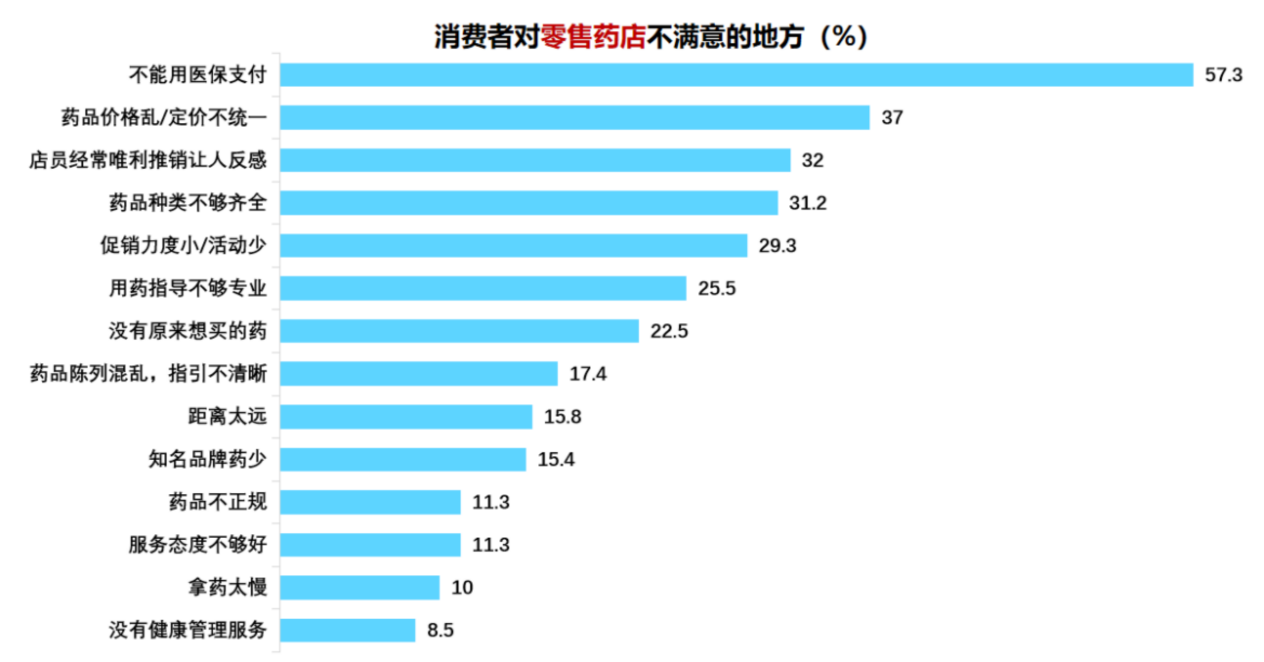

从经济性角度看,随着2017 年后保健品行业监管趋严,“医保卡禁刷”政策出台,不能医保结算保健品对消费者带来明显感知。此外,同一产品在不同门店会有不同的销售价格,也对消费者造成比较大的困扰。不能用医保支付、药品定价混乱和促销力度小成为了消费者对于药店经济性评价较低的主要原因。

此外,随着国民健康意识的提升,多数药店店员唯利推销严重、无法专业解释药品信息和给出用药建议均明显折损店员专业形象,导致不信任感。药店亟需改善自己的品类结构及服务模式。

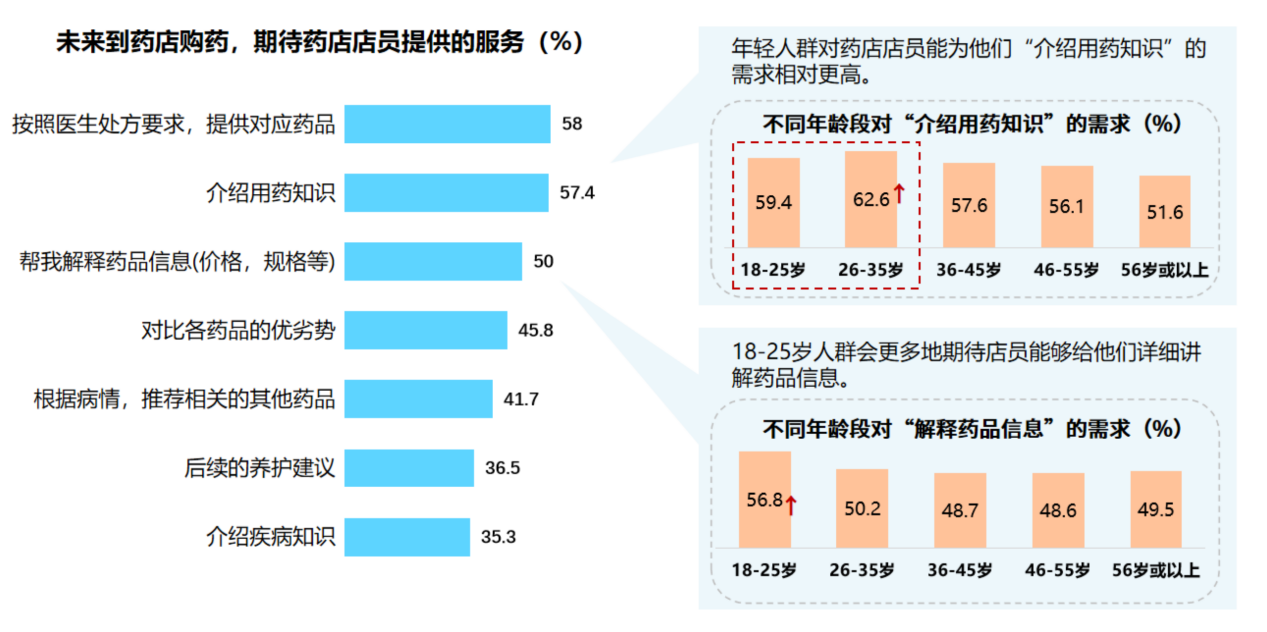

在中康CMH-消费者研究报告“期待药店店员提供的服务”调研中,有超50%的受访者表示,期待店员可以帮忙解释药品信息、介绍用药知识、按照医生处方要求提供对应药品。药店想要提升药店的服务质量,可以从专业用药知识入手,这对于留住顾客,尤其是年轻客群,有较大帮助。

数据源:中康CMH-消费者研究报告《2021年中国大健康领域消费者洞察报告》

除了专业力,线下药店促销活动也能起到吸引客流作用。中康CMH-消费者研究报告显示,在药店活动中,折扣是最具有吸引力,其次是满减。

数据源:中康CMH-消费者研究报告《2021年中国大健康领域消费者洞察报告》

04

总结

面临客流持续下滑的挑战,零售药店需在拉新与维护老顾客同时发力,持续优化品类结构与提升店内体验。

在品类结构优化上,可以通过数据助力定位不同品类的贡献角色,指导品类结构的优化。紧抓不同客群的用药需求,针对想要重点建设的客群进行品类结构的侧重调整,更好地吸引有价值顾客。

在店内体验提升上,优化店内体验,从经济性和专业性进行重点提升,提高客户粘性。此外,还需要通过满意度调研,跟踪评估等研究工具,持续对用户的店内体验进行分析诊断,帮助检视店内提升优化工作的效果。

- 上一篇:京东工业品与长安汽车达成合作 服务汽车制造业找寻精益生产与供应链韧性平衡点

- 下一篇:没有了

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

外媒热议小米SU7定价:比特斯拉便宜 彰显品牌信心

2024/3/29 12:12:26

Steam 3月软硬件调查出炉:简体中文保持第一,RTX 3060继续提升

2024/4/2 16:50:29

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号