导语:

极米科技是一家什么样的公司?中国投影市场老大、家用智能投影第一股,这些都不足以概括极米科技。2021年以来,国内智能微投厂商相继推出超短焦、激光、LCD等投影产品,而极米仍主推中长焦的LED投影,部分投资者认为极米投入不足导致研发受掣肘,尤其是在2022年短焦、激光、LCD等投影产品增长加速的情况下,关于极米“轻研发、重营销”的声音时不时出现。本篇报告,中信建投通过数据分析,从研发的视角来还原一个真正的极米科技。

抽丝剥茧,还原极米研发和营销的真实数据

极米营销费用率高吗?

用数据说话。2022年Q3,极米营销费用力度保持在13%-16%区间,这是什么水平?与市面上主流的多个3C电子消费品牌相比,倍轻松的营销费用率超过50%,科沃斯约在30%,石头科技也在19%左右。因此在整个大3C环境中,极米营销费用率处于低位,明显低于倍轻松、科沃斯和石头科技等可比公司。

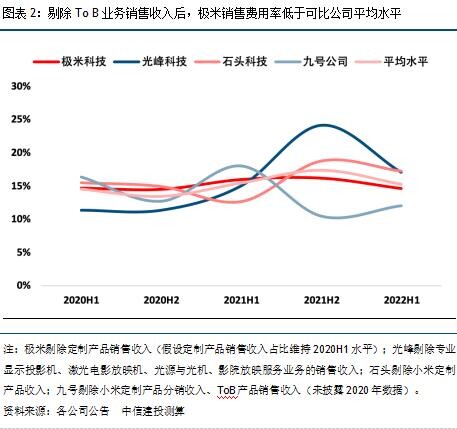

再来看投影行业,比较一下行业内唯二的上市公司极米科技和光峰科技。最新的2022年Q3数据,极米的营销费用率为15.03%,光峰为13.18%。表面上看起来极米营销费用率比光峰高出1.85%,但还原商业模式和销售模式则会发现,真相恰恰相反。

极米和光峰两家公司商业模式存在很大差异:极米的模式是To C,光峰则是To B和To C参半。B端市场的特点是,销售费用率较低,或者基本没有营销费用。所以,抛开光峰To B部分收入过后会发现,光峰To C端的营销费用率在2022年Q3为17.1%,Q2甚至超过了24%,远远高于极米。

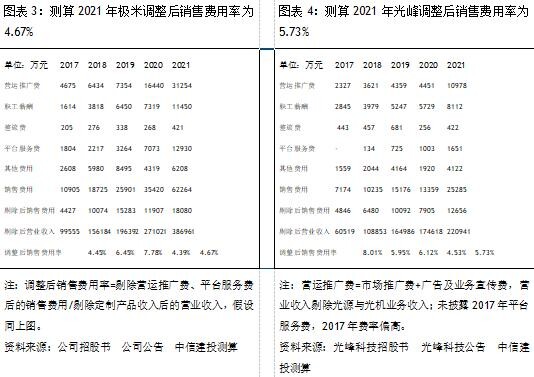

其次,极米和光峰两家公司销售渠道也存在区别:极米主要通过电商平台实现销售,因此平台运营及服务支出较高,这部分费用是固定费用,且零售价格与供货价格之间价差的费用化规模较大;而光峰科技经销商收入比重较大,因此销售费用相对较少,同时费用化的规模也较小。还原销售渠道可以发现,如果同时剔除定制产品收入和平台费用端的影响,极米调整后的销售费用率为4.67%,光峰调整后的销售费用率为5.73%。这个维度可以说明,抛开一些固定的平台费用,极米销售费用率低于光峰。

因此,无论是从商业模式角度还原,还是从销售渠道还原,极米的销售费用率都低于同类企业,不存在所谓的高营销投入。

继续。极米研发投入如何,这家公司是否注重研发?

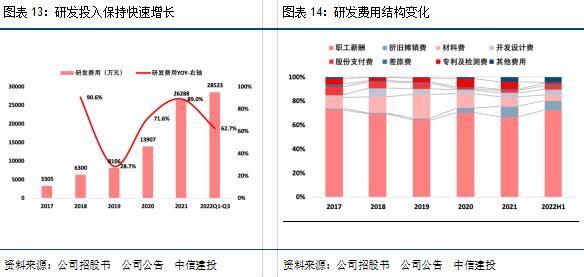

先从3C消费品大行业看。比较6家公司近三年的研发费用率可以发现,在最近的2022年Q3,极米科技的研发费用率达到10.7%排名第一,其次是光峰科技、石头科技和倍轻松。而横向看极米科技的研发费用率可以发现,极米的研发费用率保持稳定增长状态,从2020年Q1的4.3%增长到2022年Q3的10.7%,单季研发费用率超过10%。

再看投影行业两家上市公司数据,2021年是个分水岭。在2021年之前,光峰每个季度的研发费用略高于极米,但从2021年第一季度开始,极米不管是整体研发费用还是单季度研发费用,都远远超过光峰。

2021年,极米四个季度的研发费用分别为:4854万元、6379万元、6299万元和8754万元,同比增长125%、112%、75%和70%,研发投入呈现爆发式增长,单季度增长率均在70%以上;光峰四个季度的研发费用分别为:4455万元,5057万元、6072万元和8084万元,同比增长仅为2%、16%、2%和40%,不仅绝对金额比极米少,增长更出现疲软,Q1和Q3都仅有2%增长率。

2022年,极米前三季度的研发费用分别为9377万元、10088万元和9057万元,同比增长93%、58%和44%;光峰的研发费用分别为5492万元、6003万元和5928万元,同比增长23%、19%和-2%,也就是说光峰在2022年Q3的研发费用比去年更少,同比出现了下降。对比之下,极米的研发费用分别为光峰的171%、168%以及153%。拉通来看,极米的2022前三季度研发费用为2.85亿元,光峰1.74亿元,极米整整多出1.1亿元,为光峰的1.6倍。

通过上述数据对比不难发现:

1)横向看,极米研发投入强度整体提升,已处于大行业领先水平。在投影行业,极米研发费用的绝对金额早已超过光峰科技,且2022年研发费用是光峰1.6倍,是行业里研发投入最多的公司。

2)纵向看,极米研发投入逐年增加,2021年后单季度的研发费用增速维持在40%+,2022Q1-Q3单季度投入均在9000万+,且2022年前三季度的研发投入为2.85亿元,已超过2021年全年2.63亿元的总投入。

通过挖掘财报数据,可以清楚还原一家公司真正的运营底蕴。相比其他3C消费品企业,极米并没有“轻研发、重营销”,恰恰相反,这是一家研发投入高,且在营销上比较低调的企业。在高强度的研发投入下,极米仍然获得了远超于同行业的利润,实现了研发带动了产品创新,通过技术实力和创新获得利润的正向循环。

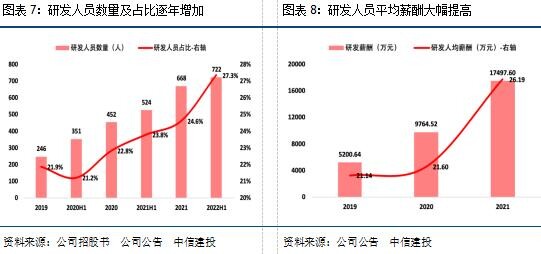

极米不仅重视研发投入,还在在搭建强大的研发团队。数据显示,极米研发团队规模不断扩大,平均薪酬上涨:极米注重人才队伍建设和员工创新能力提升,研发人员数量持续增加。截至2022H1拥有722名研发人员,研发人员数量占公司总人数的比例由2019年的21.9%提高至2022H1的27.3%。极米的发明人数量众多,根据智慧芽数据,截至2022年12月,极米共有219名员工持有专利。同时,极米不断提高研发人员的薪酬水平,2022H1 平均薪酬达到19.48万元,同比提升28%,研发积极性和创新活力显著增强。相比同类企业光峰,极米的研发团队规模更大,研发人员超过光峰251人,平均薪酬高出光峰20%。

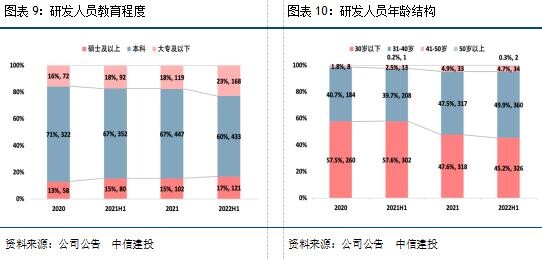

从人才结构上看,截至2022H1,17%的研发人员拥有硕士及以上学位,其中有3名研发人员拥有博士学位,硕博研发人员数量及比例提升;95%的研发人员小于40岁,研发队伍以青壮年为主。极米打造了一支结构合理、技能全面的高素质研发人才队伍,有力支撑其技术创新和产品研发。

极米高研发投入,最终到了哪些地方?

极米以产品开发为核心,具备投影整机+算法+系统开发能力,尤其是光机的自研自产方面,在行业里极具优势。极米具备全面的投影设备开发能力,其核心技术主要体现在零部件及产品开发设计环节,此前的核心技术主要覆盖光机设计、整机结构设计、硬件电路设计、算法开发、软件系统开发等方面,同时具备出色的工业设计能力。而目前,极米还在光机方面具备极强的竞争力,当其他品牌需要外购光机的时候,极米已经为自家产品定制自研光机,以求取得与其他产品的差异化竞争优势。

研发费用持续大幅增加,主要系加大新产品和新技术研发投入。除了研发团队规模及薪酬增长的因素外,研发费用高增的主因系:持续加大新产品+新技术的研发投入,折旧摊销及开发设计费用增加,两者合计占比从2020年的7%左右提升至2021年、2022H1的12%以上。

极米加大整机+光机+软件研发投入,专利储备增多。

1)从研发项目来看,2021H2以来极米主要针对家用投影、光机产品、算法软件在研项目加大研发投入力度,2022H1投入金额分别同比增加100%、214%、58%,占比分别达到36%、18%、32%

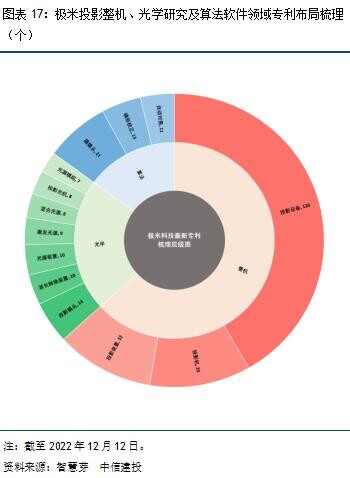

2)从研发成果来看,极米2021H2-2022H1获得的研发成果数量明显增多,其中新获得发明专利59、30个,实用新型专利30、65个。截至 2022 年 6 月 30 日,公司已拥有专利 642 项,其中发明专利 142 项、实用新型专利 298 项、外观设计专利 202 项,计算机软件著作权 50 项。此外,极米已经获得了50项各类国际大奖,包含了CES最佳创新奖、红点奖、iF奖、GoodDesignAward和IDEA奖。

从极米的专利分布可以看出:在巩固原有产品和算法优势的基础上,极米深入研究光学领域。极米研发聚焦智能投影设备,因此专利以投影设备为主,在加大整机研发投入的同时,围绕光学、算法领域深度布局,以加强底层技术创新。

竞争加剧,极米用什么姿势奔跑?

一直以来,极米为追求极致为内部产品理念。极米的产品思维是更高品质的坚守,锚定长期主义。极米不断打磨和迭代LED投影产品,围绕消费者核心需求及产品使用痛点,进行产品开发。面对超短焦、激光、LCD等投影产品加入竞争,不乏有声音在说感觉极米“慢”了。而极米将赛场看成是一场马拉松,抢跑的不一定是冠军,最重要的是有自己的节奏,稳步前进。

以极米神灯这款产品为例,前两代在海外已经发布了三年,如果求快,极米可以直接拿到国内进行销售,但这明显不是极米的风格。“对产品一定要有严格的要求”,这是极米内部不成文的规定。为了更加适应国内用户的使用场景,极米团队重新设计光机和移轴,并完成了任意门等多项功能的打磨,2022年才在国内推出。

因此,相比把新技术或新功能更快速推出来,极米更重视创新是否能达到内部追求极致的要求,是否能真正满足用户需求,遵循极米出品必是精品。这个打法和手机行业的苹果类似,其他厂商争先恐发折叠屏手机,苹果按兵不动,至今没有iPhone要推折叠屏的消息爆出。

加大研发投入,坚持高品质创新,这样的战略造就了极米。

在《极米神灯国内上市&H系列上新,彰显龙头品牌产品迭代能力》报告中,中信建投梳理了极米的新品升级方向和迭代周期:

升级方向:1)性能升级体现在亮度、颜色、智能化等方面,例如极米H5亮度达到1400 CCB(3300 ANSI),相比H3S提升27%+,同时新增墙面颜色自适应、实时跟踪放射眼功能;2)极米神灯创新国内智能投影产品形态,采用自研短焦光机,亮度达到650 CCB(1200 ANSI),相比popIn Aladdin 2 Plus提升33%+,同时在内存、投射比、音效等方面也有所升级,并且首次搭载远场语音功能,具备任意门、照片墙、极米时刻等创新功能。

迭代周期:H1、H2各发布一次主力机型,从价位段来看,平均1.0-1.5年会在3000元、5000元、8000元的主力价位段进行迭代。迭代周期和推新节奏整体稳定,未来新品更新速度和创新程度有望提升。

产品优势:更加均衡的表现,更优秀的综合体验。对比同价位、其他技术路径投影仪,极米LED产品画质表现更均衡,并且有出色系统加持。经过实测,极米NEW Z6X(0.33” DMD显示芯片)的实测亮度高于大眼橙NEW X7D(0.47” DMD显示芯片);极米H5(三色LED)的暗光场景表现媲美坚果N1 Pro(三色激光)。此外,极米自主开发的GMUI系统流畅度出众,为消费者提供更好的投影仪使用体验。

一流企业做标准、二流企业做品牌。极米更在今2022年推出电影色彩亮度标准,在全行业亮度虚标的环境下,用更严苛的标准来量化投影产品的真实色彩亮度,虽然新的CCB标准数值相比ANSI标准低,消费者理解起来还需要时间成本,但通过双11全网GMV 8亿元的投影第一业绩证明,消费者更愿意接纳真实、靠谱且有指导意义的指标。

坚守更高品质、综合体验更好的投影产品为极米建立护城河,因此在底层技术的研发和创新上更加深入。但是商业变现与技术积累存在时间差,从投入研发到成果转化,再到技术应用和产品商业化,不是一蹴而就,而基础技术研究更要厚积薄发。

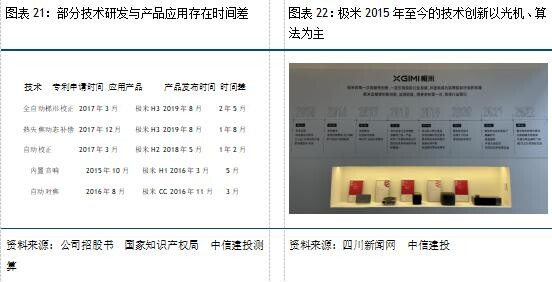

以现有技术为例,极米从申请专利到应用产品上市,平均时间差可能在一年以上。其次,现有核心技术集中在整机、算法和软件范畴,自主创新的投影显示技术的研发周期更长,参考同业公司的研发成果转化时间均长达4-5年:光峰科技2007年发明ALPD激光显示技术,2012年开始布局产品;海信视像2018年8月申请发明“一种激光光源及激光投影仪”,2022年5月发布Vidda C1激光投影仪。因此,极米底层技术的商业转化需要自身和市场给予的耐心。

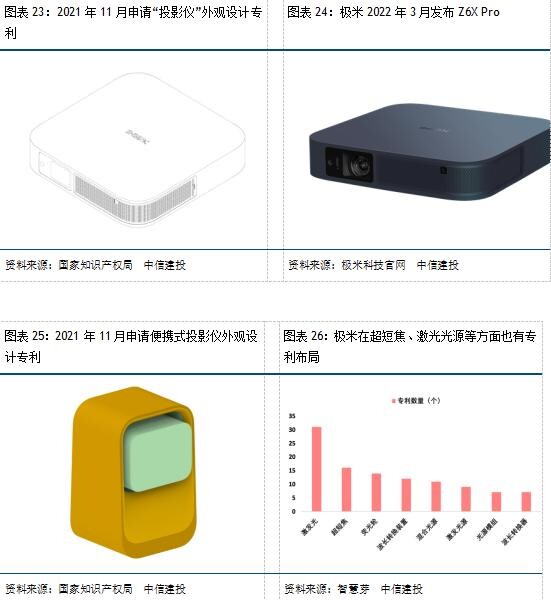

中信建投判断,极米新型显示技术产品研发已到后半段,超短焦等领域早有技术和产品储备。极米2021年11月同时申请两款投影仪的外观设计专利,其中Z6X Pro已在2022年3月发布。中信建投判断另一款“便携式投影仪”已经处在集成产品研发(IPD)的后半段,预计2023H1发布。此外,极米2019年申请的“超短焦投影仪”专利在2020-2021年获得授权,此前已有完整Demo,未来有望提升品质并后发制人。结合前文产品迭代的分析,预计极米未来会持续有新技术落地,未来更高品质、更多元化、价格带更完善的产品推向市场的速度有望加快。

产品创新和技术创新两条腿同时走路,技术上走无人区

自2013年创立以来,极米的研发历程可以分成三个阶段。每个阶段均有不同的研发方向及其目标,但又承前启后,从开创家用智能投影品类,到实现中国市场份额第一、自研光机导入量产,此前研发阶段的既定目标已经完成,而今加强底层技术创新,继续引领行业发展。

聚焦家用场景,智能化实现突破。极米通过颠覆式创新开创家用智能投影品类,初创团队将LED光源应用于投影仪,解决灯泡耗材问题;开发GMUI系统,解决内容互联问题;发明自动对焦系统,解决产品调试问题;重新定义家用投影仪产品,智能投影走入千家万户。从Z1到Z3,以及软件系统都经历反复的调校和改进,2014年4月才正式对外发布第一代量产产品极米Z3。在资本助推下,极米正式进入量产阶段,同时补足内容端和渠道端缺口,极米智能微投销量快速提升。

市场份额第一,光机自研推动降本。极米市场份额持续提高,但是硬件利润微薄,根据极米董事长在亿万创业营的分享,Z4X毛利率仅有5%。因此极米通过光学研究+扩充产品线,解决国产替代和降本增效的问题。1)2014年成立光学实验室对基础光学进行研究,2019年光机自研突破并逐步导入量产,2021年自研光机比例达90%,已实现中高端产品的全面导入;2)2015年开始在Z系列的基础上,推出便携系列、H系列、激光电视、智能投影吸顶灯、RS系列等产品。2018年以来,极米国内市场出货量稳居第一,市场占有率超过20%,呈现绝对的领先优势;同时毛利率整体提升。

加强底层技术创新,产品创新和技术创新两条腿同时走路,技术上走无人区。当前LED光源亮度提升面临挑战,同时智能投影市场出现结构性变化,2022Q1-Q3国内智能微投销量保持每季度20%+的增长,中信建投测算2022年以来DLP产品销量同比-10%左右,LCD产品销量同比+80%以上。从产品角度和市场角度来看,极米需要往光源、显示等底层技术方向探索,满足消费者更高要求。极米目前内部的战略是产品创新和技术创新两条腿同时走路,形成螺旋式的创新,潜心研发行业内没有的技术,相信这个策略的成果最快会在明年呈现出巨大的革新和换代。

回顾近十年发展历程,追求极致是极米的坚守,对产品和研发保持长期主义。散热设计推翻30余次、风扇和散热器反复打样15次、产品上市时间推迟3个月,极米Z1才成功问世;极米H1延迟半年上市,以解决低音被动振膜带来的机身震动问题。近年来,极米率先在智能投影中搭载了创新智能护眼技术、自动梯形校正技术、画幕对齐技术和智能避技术等,并且不断精进,这些技术均在行业处于领先地位。极米发布的单品在软硬件层面都达到全方位的成熟,尽可能为消费者抵挡频繁更新换代所带来的体验减损。

当前,智能投影的产品创新遇到技术瓶颈,底层技术的自主研发难而正确,且需要坚持,一旦实现突破,技术创新支撑突破性的产品创新,产品创新反哺技术创新,极米科技将从“品类先行者”持续成长为“产业引领者”。

综上,极米近年来持续加大投入,背后反映的是极米对于产品的理解与坚持,从用户的角度思考产品,需要有精准的消费者认知,以及落地到产品的能力,同样是投钱做研发,最终的结果千差万别。产品研发的目标,是为了能够持续向消费者提供优秀的产品,因此评价一家公司的研发投入与产出,除了看研发投入、研发占比和专利数量等数据外,最终还应该落到产品是否取得消费者认可,产品卖得好不好。中国投影市场份额第一的位置,极米从2018年一直坐到现在,且市场份额超过第二名到第四名到总和。极米近年来不断加大海外市场的拓展力度,正朝着世界第一的目标前进,身后的竞争对手反复洗牌,未见与极米拉近距离。

热门文章

中国台湾地区宣布6月30日前关停3G服务,闲置频段将投入5G发展

2024/4/1 17:12:02

弗若斯特沙利文:百度文心一言稳居国产大模型第一

2024/3/27 14:26:11

小米汽车SU7/Pro/Max正式发布并上市,21.59万元起

2024/3/29 10:40:35

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

艾瑞观点 | AIGC技术在营销领域应用三大方向

2024/3/29 10:27:22

外媒热议小米SU7定价:比特斯拉便宜 彰显品牌信心

2024/3/29 12:12:26

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号