导语:

近期 “资产负债表衰退”这句话在不同场合出现的频率较高,对于有些读者,这个概念比较陌生。尤其是与家庭财富管理的“居民部门资产负债表”,似乎和家庭财富、投资理财有所关联?那么资产负债表衰退是好事还是坏事?资产负债表衰退如何影响家庭财富?不同的家庭,尤其是高净值家庭该如何有效应对?中植基金将带着这些问题,与您一起抽丝剥茧,观察近年来家庭资产负债表的扩张与衰退的起因和影响、以及家庭财富管理的应对之道。

一.资产负债表概念简介

一说到资产负债表,很多熟悉股票交易的二级市场投资者的第一反应是“上市企业资产负债表”。没错,企业的资产负债表是企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。这张表所回答的一个核心问题是:某个企业除掉负债后的净资产有多少。

同理,对于一个家庭来说,家庭资产负债表回答的核心问题是:除去家庭的各种负债,一个家庭的净资产有多少?

在我国城镇居民的家庭资产负债表上,资产项通常包括实物资产和金融资产。实物资产主要包括住房、商铺和汽车,高净值家庭还拥有奢侈品、珠宝、收藏品等;金融资产主要包括现金、银行理财、股票、基金投资等,高净值家庭或许还持有VC/PE基金,非上市公司股权等。家庭的负债端主要为银行贷款,按贷款目的分为住房贷款,经营贷和消费贷。一句话总结,一个家庭所持有的房产、股票等资产,并不简单等于家庭的净资产;资产扣除掉债务之后,才是家庭所拥有的真实财富。

作为国际通用的指标,居民部门的资产负债率近年来呈现了以下趋势和变化:

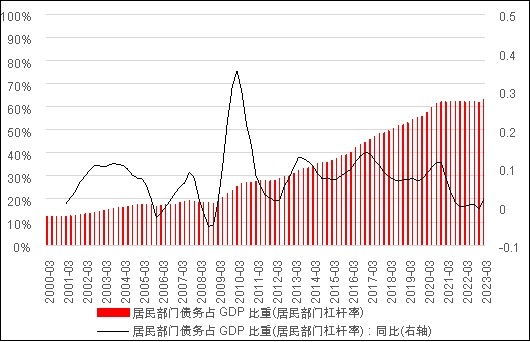

自2000年开始,居民部门的资产负债率从约12%一路增长到2023Q1的63.3%在2020Q4至2023Q1,家庭资产负债率基本停滞,在两年多中仅仅上涨1.1%历次居民部门的资产负债率上涨均与房价上涨有一定正相关关系

图1:居民部门资产负债率变化

数据来源:Wind,CIO办公室 数据区间:2000.01-2023.03

二.近期居民部门家庭资产负债表衰退的现象与成因

家庭资产负债表的微观主体在负债表衰退期所表现出来的现象是从追求利润最大化转为追求负债最小化。举个例子,在股市、房产价格上涨的时候,很多家庭会加大权益类资产的投资比例或购入更多房产。在此过程中,部分家庭会使用一定的债务手段,如股市融资或房贷来加大金融杠杆,以期扩大受益。

让我们将时间拨回疫情开始出现的2020年,复盘一下资产负债表的变化。在图1中,我们可以看到,居民部门杠杆率在疫情后初期,并没有受到冲击,反而是进入扩张模式。以下为其形成扩张的主要逻辑:

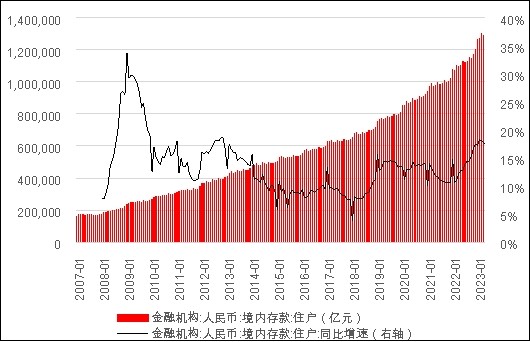

疫情后,为了抗击疫情带来的冲击,央行降低了基础利率,尤其是降低了经营贷门槛,扶持疫情中受到冲击的中小微企业;在短期融资成本大幅降低的情况下,“利率--房价”跷跷板效应明显,刺激了房价的上涨;由于我国疫情防控得当,短期内迅速控制住疫情;而欧美疫情控制不力,只能向居民部分开启“直升机撒钱”模式,两相结合使得我国产能迅速恢复,出口大增,上市与非上市公司均出现估值上升;在实物资产和金融资产估值同时上涨的情况下,部分居民开启了“利润最大化”的资产负债表扩张模式,表现出来的是居民参与大股票投资比例,和借贷买房力度均有所上升。由此造成了2020、2021年股市交易热度增加,多个热点城市房价涨幅明显等现象。在房价出现泡沫、部分房地产企业无视及经营风险,通过“高杠杆”扩大经营之际,由限制房地产企业扩张的三道红线开始,到限制居民部门的限购限贷等一系列手段,国家坚决遏制了部分房企的无需扩张和房价的无序上涨,但由此也带来了的负面效应。当房价、股市不再上涨之际,之前资产负债表扩张过猛,即负债过高的家庭开始了资产负债表的去杠杆过程。在此过程中,我们能够观察到的现象即为居民部门转而以“负债最小化”为目标,包括不买房、提前还房贷、不消费等一系列行为。随之而来的是,居民部门的存款余额,在2022年及2023年以来以前所未有的速度增长。

图2:居民部门存款增长

数据来源:Wind,CIO办公室 数据区间:2007.01-2023.05

三.展望今年下半年及未来家庭资产负债表变化趋势

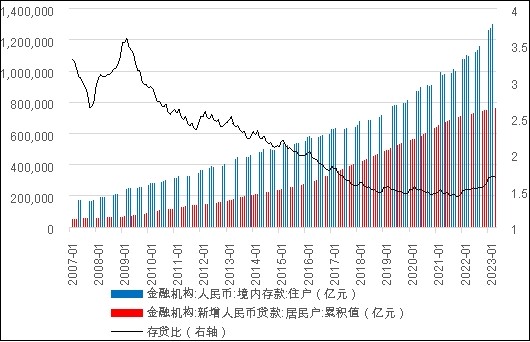

由于我国较高的储蓄率,除了国际通用的资产负债率,通过观察“居民部门存贷比”可以更好的反应居民部门资产与负债变化的趋势。随着最近房地产销售额下滑,贷款增速较慢,叠加疫情后消费场景丰富,内循环逐渐发力,居民部门存款总额有望持续上升。目前,存贷比已经从21年底的1.4反弹至最近的1.7左右。如果此趋势持续,存贷比在回复至2016年初水平,即2.0左右的区间时,可以认为居民资产负债再次回到良性区间,居民 “负债最小化”的趋势也有望随之反转。

图3:居民部门存贷比变化

数据来源:Wind,CIO办公室 数据区间:2007.02-2023.05

四.三笔钱应对家庭资产负债表衰退

在资产负债表衰退之际,部分优质资产被错杀,通过股指PE、PB估值,股债性价等多个指标都表明了权益类资产,回到了较低的估值区间。

对于富裕家庭,一是要保证短期流动性,即灵活取用的钱要有足够富余度,对抗短期内的不确定性。部分家庭的收入来源也许是近期受到冲击比较明显的行业,如房地产、金融等,这部分家庭更应该留存相对更多的灵活取用的钱以保证生活开支不受影响。同时可以缩减或延迟可选消费,以缩减近期灵活取用的总额度。

人生保障的钱的重要用途之一是“养老保障”,其归属于资产负债表的负债项,通常投资于养老FOF或稳健投资组合等低风险、高确定性的投资策略。在目前居民部门资产负债表衰退末期,可以暂时延缓”债务修复“,在满足第一笔钱即家庭流动性的需求下,停止家庭“负债最小化”的操作逻辑。

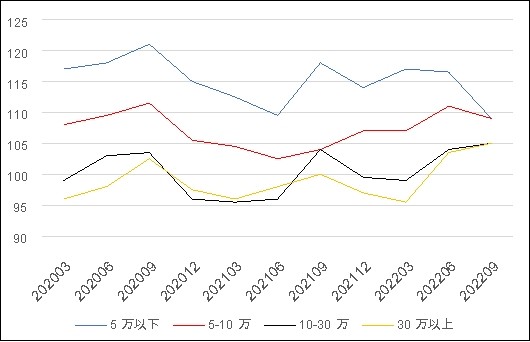

对于投资增值的钱,由于目前多类优质资产已经处于较为有利估值,国家层面“逆周期调节”的政策导向下,有利于我们提前布局,率先进入“追求利润最大化”的资产负债表扩张模式。在2022年末西南财经大学中国家庭金融调查与研究中心发布的《2022年中国家庭财富变动趋势-中国家庭财富指数调研年度报告》中,我们可以看到,对于低收入(年收入5万元以下)和中低收入(年收入5-10万元)的家庭,家庭负债指数持续下降,说明这些家庭总体的负债比例在减少,符合资产负债表衰退中“负债最小化”的操作逻辑。与此相反的是家庭收入在30万以上的高净值家庭,在2022年末时,家庭负债指数不降反升。可以认为,这部分群体并没有延续 “负债最小化”,即没有卖出自己所持有的实物与金融资产来消除家庭负债。

图4:不同收入家庭负债指数变化

数据来源:《2022年中国家庭财富变动趋势-中国家庭财富指数调研年度报告》

数据区间:2020.01-2022.12

五.总结

在疫情后的三年时间中,居民部门的资产负债表经历了先扩张后衰退的过程。通过对几个关键指标的观察,家庭资产负债表衰退后,已进入较为合理区间。随着居民的消费场景恢复、内循环加快,对于经济信心的逐渐建立,家庭负债表有望从衰退区间重新回归扩张区间。

在此过程中,部分高净值家庭已经率先摆脱了资产负债表衰退的过程,不再以“负债最小化”作为家庭财富管理的目标,而开始追求“利润最大化”。

通过“三笔钱”合理配置,可以在充分布局短期流动性、延迟可选消费、长期保障投资的前提下,维持家庭负债表相对稳定,避免随波逐流的操作模式。通过逆市布局,持有适当风险暴露,且有长期增值潜力的优质资产,在整个居民部门重回资产负债表扩张期之前,稳健布局,以期获得更高的长期回报。

热门文章

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

9亿用户、估值300亿美元,「暗黑版微信」Telegram决定上市

2024/4/7 16:53:37

木头姐凯茜 ・ 伍德宣布投资OpenAl

2024/4/12 14:32:45

艾瑞数据 | 中国共享充电宝行业市场规模

2024/4/19 10:57:49

到底什么人在闲鱼上赚到钱了?

2024/4/7 18:21:49

艾瑞数据 | 中国采购数字化平台潜在市场空间近7000亿元

2024/4/12 10:57:16

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号