|

分析师介绍

|

|

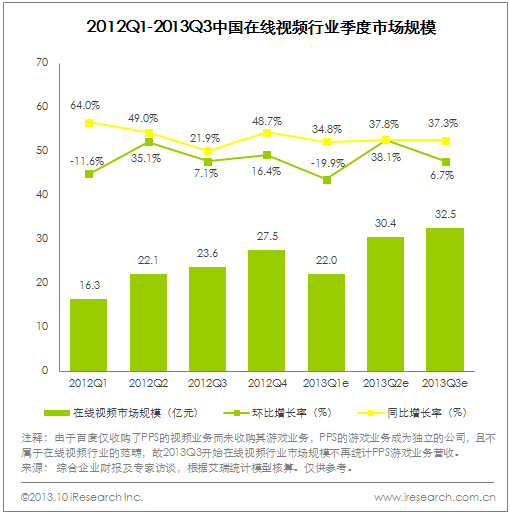

2013Q3,中国在线视频市场规模达32.5亿,同比增长37.3%,环比增长6.7%。 |

|

2013Q3,中国在线视频市场规模达32.5亿,同比增长37.3%,环比增长6.7%。由于在线视频市场规模最主要来自于广告收入,受季节性因素影响,每年第一季度是广告营收规模的低谷,从而拉高了第二季度环比增长率,以致于第三季度环比增长率有较多下滑。 |

|

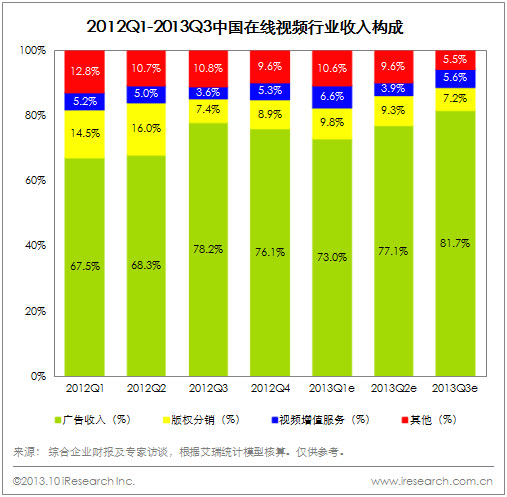

2013Q3,在线视频行业营收份额最高的业务类型依然是广告,其占比高达81.7%,分别较2013Q2和2012Q3上涨4.6个和3.5个百分点。 |

|

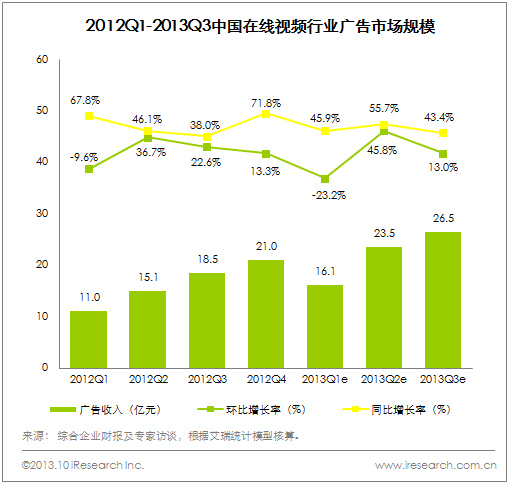

2013Q3,中国在线视频广告市场规模为26.5亿元,同比增长43.4%,环比增长13.0%。 |

|

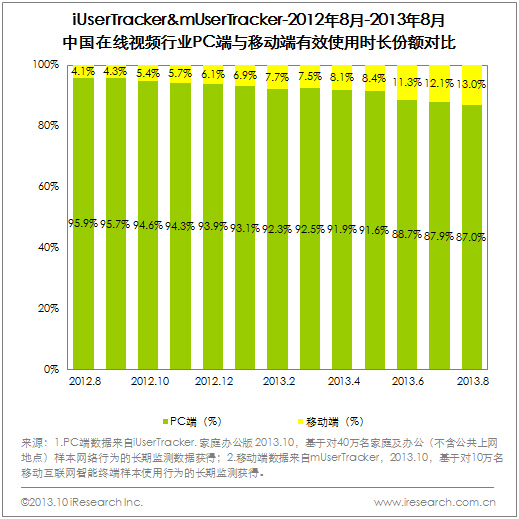

2013年8月,在线视频移动端的有效使用时长份额为13.0%,三倍于2012年8月的4.1%。 |

|

2013年9月3日爱奇艺联合TCL推出尺寸为48英寸的TV+互联网电视;乐视继推出S40和X60之后,2013年10月10日又推出50英寸的S50互联网电视。目前,已经有两家在线视频企业进入了互联网电视这个新领域,未来可能会有更多的在线视频企业布局互联网电视。而2013Q3,除在线视频企业之外的其他互联网企业也先后推出互联网电视:如小米推出小米电视,阿里巴巴联合创维推出新的互联网电视品牌“酷开”。 |