导语:9月议息会议静默期之前的最后一次公开演讲,美联储主席鲍威尔的讲话再度加深了外界对于美联储9月降息的预期。

9月议息会议静默期之前的最后一次公开演讲,美联储主席鲍威尔的讲话再度加深了外界对于美联储9月降息的预期。7月末,美联储降息的决定仿佛拧开了全球宽松的阀门,美联储不准备收手,更多的国家也已经排着队准备降息。在过去的这段时间,美国经济预警层出不穷,挑起贸易摩擦的美国总统特朗普却丝毫没有收手的意思,当经济民族主义超过合作,降息背后透露出的悲观信号早已不言而喻。

鲍威尔暗示9月降息

开弓没有回头箭。当地时间6日,在苏黎世一场名为“经济展望和货币政策”的演讲中,鲍威尔再次释放了降息信号。尽管鲍威尔仍旧坚称美国的就业和消费形势较好,通胀率也有所回升,但他同时强调,全球经济放缓、经贸政策的不确定性和低通胀给美国经济前景带来了显著的风险。

“美联储将继续关注更重风险因素和地缘政治因素,并采取适当行动维持美国经济的扩张。”当鲍威尔重申这句话的时候,外界关于美联储9月降息的预期也得到了进一步的巩固。根据鲍威尔的说法,美国企业希望需求、收益和供应链保持稳定,经贸政策的不确定性会让企业在投资上有所退缩。

当然市场也有犹豫。鲍威尔讲话的同一天,美国劳工部公布8月非农就业报告,尽管季调后非农就业人口仅新增13万人,不及预期的15.8万人,而失业率仍然维持在3.7%的低位。但这其中,零售行业就业人数减少了1.11万人,扣除政府招聘后,私人就业人数仅增长9.6万人,创下今年2月以来的最低水平。在不少分析人士眼里,这更加剧了美联储降息的概率。德意志银行经济学家托斯滕・斯洛克认为,美国8月非农就业看起来像是滞胀报告,U6失业率的上升令人担忧。

全球经济风险不断飙升,劳动力市场很快可能就要为剑拔弩张的贸易摩擦而买单,从而推动美联储采取更大程度的货币刺激政策。当天,芝商所“美联储”观察的数据线显示,交易员预计美联储9月降息25个基点的概率为91.2%,降息50个基点的概率为零。联邦基金利率期货也暗示,市场预计美联储9月降息概率为100%,加息概率为0。

经济信号频繁亮红灯

“加息来得太早,降息降得太晚。”8月就业数据公布之后,没等鲍威尔讲话,美国总统特朗普的指责就已先一步到来。随着2020年大选的临近,频繁亮红灯的经济让特朗普越来越心急,更何况在过去这段时间,大量信号显示,美国经济已经徘徊在衰退边缘。

8月制造业采购经理人指数连续5个月下降,从7月的51.2降至49.1,不仅达到了2016年1月以来的最低值,还一举突破了50的荣枯线,美国制造业的衰退若隐若现。二季度GDP年化增长率为2%,符合预期,尽管占美国经济活动2/3的消费支出增长超过预测达到了4.7%,然而出口及投资等情况却抵消了消费所带来的乐观期待。其中,出口减少5.2%,而一季度是增长4.1%,美国私人投资部门投资大幅下滑5.5%,拖累当季经济增长大约1个百分点。

出口及投资下滑的背后,是美国挑起的贸易摩擦的“反噬”。今年8月15日,美国政府宣布,对自华进口的约3000亿美元商品额外加征10%关税。对此,中国采取反制措施,宣布对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税。

在此背景下,悲观情绪加速蔓延。一些经济学家预计,美国三季度GDP增速可能只有1.8%,远低于一季度3.1%的增速,而2019年全年美国经济增速将下降至2.3%。“市场认为美联储9月将要降息,如果美联储不这样做,将会对市场造成毁灭性的打击。”前白宫经济顾问委员会主席福尔曼如此断言。

中国现代国际关系研究院美国研究所副研究员孙立鹏对北京商报记者分析称,美国上一轮还是预防性降息,但现在降息大周期可以说已经开始了,美国经济下行压力比较大,PMI受挫,二季度出口、投资等情况都不乐观,最后就要看消费,挺不住“就完了”。孙立鹏进一步分析称,美国新一轮加征关税分为两批,第二批涉及中国所有电子产品、玩具等,肯定会对美国的消费产生影响,11月又是美国消费季,12月15日开征关税虽然短期能够避开对消费者的影响,但对自身造成的长期影响是难以避免的。

全球降息覆水难收

贸易成了全球经济当下最大的不确定因素。据彭博社的报道,随着贸易问题的加剧,全球经济增长受到拖累,世界各国各地区央行今年以来的合计降息次数已经达到32次。

国际清算银行跟踪全球38家央行动态的数据显示,今年以来全球各地货币决策者合计降息幅度已达13.85个百分点,这其中还不包括管理货币供应方式不同的阿根廷。交易员们预计,假设各家央行继续保持当前的放松步态,未来12个月合计降息会达到58次左右,合计降息幅度多达16个百分点。

7月31日,美联储按下十年来的首次降息键,如今9月降息也已经越发清晰,美联储前主席格林斯潘上周甚至预计,美国出现负利率只是时间问题。特朗普不断施压,要求美联储匹配欧洲的负利率。

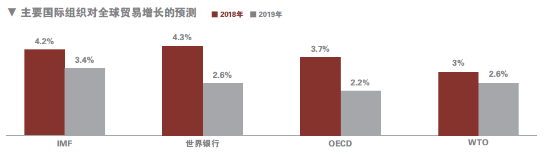

经济放缓已经成了全球的主旋律。今年7月,国际货币基金组织(IMF)发布的《世界经济展望》报告预测,今年全球经济增长速度为3.2%,相较于4月的预期值再度下降0.1个百分点。

在贸易摩擦的大背景下,全球已经遭受波及。WTO预计全年贸易增速仅为2.6%,相比起来上一年的增速为3%。作为欧洲“发动机”的德国已发出预警,今年二季度未季调GDP年率终值自2013年5月以来首次录得零增长。日本出口连续8个月下滑、制造商信心指数六年来首次为负……

孙立鹏称,目前全球经济增长步伐放缓,从贸易和投资来看,美国挑起的经贸摩擦不仅伤及美国也伤及全球。事实上,2008年金融危机后,全球并没有找到新的经济增长点,没有根本性的科技革命推动经济增长。再加上各国面临不同的问题,比如日本的老龄化,而近期最有问题的就是贸易投资全球受阻。本来全球更需要合作,但贸易摩擦却导致贸易投资再出问题。

对于降息,孙立鹏认为:“这一轮降息潮短期来看是无法结束的,上一轮降息大周期在金融危机之后,属于被动型的应对。如今更多的是一种前瞻性降息,表明危机正在迫近,应对贸易投资环境导致的各国动力不强。此外,美欧包括日本等发达国家,经济民族主义正在上升,此前还奉行合作,但在美国挑起的贸易摩擦背景之下,各国更多的是以邻为壑。”

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

华为发布会:MateBook Fold 非凡大师折叠电脑登场,尊界MPV亮相

2026/8/5 9:40:23

阿里正式发布 Qwen3.8-Max,2.4万亿参数、官方称下周开源权重

2026/8/3 13:31:41

月之暗面发布 Kimi K3:2.8 万亿参数,成全球最大开源权重模型

2026/7/20 10:50:16

OpenAI 大幅下调 GPT-5.6 价格:Luna 降80%、Terra 降20%

2026/8/3 13:43:24

腾讯混元发布并开源端到端 OCR 大模型(HyOCR / HunyuanOCR)

2026/7/14 12:46:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号