导语:

今年88,一场例行的席卷商家和普通消费者的移动支付大促中,中国连锁快餐品牌乡村基收获颇丰。

让用户兴奋的或许是乡村基8毛8的优惠卤蛋、是满23元减8元的折扣;是微信打出最高优惠金额200元的权益,支付宝则联合饿了么让利消费者5亿优惠。但让余雪松这类商家兴奋的却是支付宝要借88给商家带去20亿生意,以及怎么让这笔捞金不是一杆子买卖,真能沉淀点什么下来。

活动进行到第五天,余雪松手上拿到了一份数据:乡村基会员增幅超过260%,日均新赠超过2万会员,复购率提升近30%,支付宝小程序收藏量增幅超过200%。

88从来不只关乎于市场促销。表面上用户在前端看热闹、薅羊毛,水面下是支付宝和微信展开移动支付市场份额的拉锯战,并展示下一年的增长手段以吸引更多商家加入阵营。

这些年,移动支付的争夺战已经历经了三个阶段:

其一,2015年前后,包括支付宝和财付通(微信)、银商、快钱、汇付天下、易宝支付等各种第三方支付机构,都敏感地意识到,在崇尚闭环逻辑的中国互联网圈,支付就是闭环中的关键,拿住交易链中收尾的一环才能兜住所有用户,同时也意味着掌握最有商业价值的消费数据。这些公司开始海量铺设二维码,以红包优惠教育C端用户,支付宝生态甚至因此衍生出名为“码商”的职业――穿着印有支付宝logo的蓝色马甲,挨家挨户上门向店老板推销支付宝付款码,以此赚取可观佣金的自有职业群体。

此后两三年间,更多B端行业也在主动接受移动支付的渗透。根据支付宝官方88期间公布的数据,在公交地铁、单车、高速等出行领域,支付宝乘车码用户已经超过2亿。餐饮、出行和零售,这三类最高频的消费场景几乎全盘被移动支付工具接手。时至今日,至少一二线城市的商超便利店里最金贵的收银台面上,已经贴满了支付宝花呗红包、微信支付优惠的二维码,也摆满了扫码枪、支付小白盒,还有刷脸器。

如今移动支付大战走到了第三阶段,当各处都是付款码,摆在面前的问题是,支付宝和微信的支付争夺战还能往哪下手获取存量和增量?

答案是往消费链的上游走,把在供应链、营销、商业能力等环节赋能中小型商家的能力,作为竞争筹码,这将是一场更深层的战役。

而对照另一组数据:根据第三方数据研究机构艾瑞咨询发布的报告,过去4年间,支付宝和微信两家公司所占据的移动支付市场份额已经从89%上升到93.7%。其中,2019年支付宝和财付通(微信)分别占据了53.8%和39.9%的市场份额。

这些都意味着,支付之战早已不仅是阿里和腾讯两家巨头的事。当移动互联网的流量焦虑到达顶点,巨头掌握了绝大多数流量和支付闭环,且有意以支付为起点,提供更多基础设施赋能蔓延到更深层的商业链路,去巨头的盘子里挖掘增量,就成为了移动互联网创业者们最明确的增长路径。

所有人,都是这场移动支付大战中的局中人。

走,去支付的上游“截胡”!

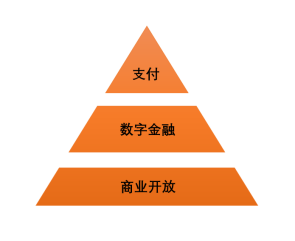

一家支付公司的赚钱逻辑是呈金字塔状的。

以支付宝为例,金字塔尖的“明珠”是支付,因为支付聚拢的消费数据最富有商业价值和变现能力;金字塔的中间层,是数字金融业务,譬如花呗、网商银行、芝麻信用、保险等这些业务和能力;最底层的是商业开放,譬如支付宝小程序、生活号、Iot等业态,用来吸引商家入驻的开放平台。

这三个层次的分工也很明确:底层负责吸引第三方商家入驻,丰富生态服务;中层以独有的金融能力作为吸引商家的筹码;上层的支付,则依托于低下两层所构建的生态大盘的规模。

事实上,在2018年之前,微信和支付宝对移动支付战役的争夺,仅停留于在消费链条最末端的支付层。也就是争取在更多App的付款环节植入自己的支付工具,在更多餐饮店、大商超等线下收银场景放入自家的付款码。

现如今,摆在所有人面前的问题是,除了这种原始的地推方式,支付码的普及还与其他途径吗?移动支付大战的存量和增量在哪里?支付如何能渗透到商业链条更深的一层?又如何让商家有动力放付款码进入更多场景?

为这一切带来答案和变数的,是2017年底横空出世的小程序。

微信做小程序的初衷,是为在微信生态的公众号创业者寻找一个从内容到服务的变现链路,让这部分人真正能赚到钱。

而随着支付宝、百度、头条系、手机厂商联盟等更多机构入局小程序的生意,如今小程序的价值,早已不仅是内容创业者的变现工具,它的更大的价值是为商家提供了一块拉新和沉淀用户的私域阵地,一个触达用户、沉淀用户、激发复购和培养粘性的自运营环境。毕竟在流量焦虑的时代,只有最大限度地贴近用户,才能给商家安全感。

这意味着小程序已经介入了一个用户消费链条的上游,而站在巨头的视角,一旦用户进入了自家小程序,那么后端使用自家的支付工具也是十拿九稳的事。这就衍生出了移动支付大战的新打法――与其在支付末端抢占市场份额,比如消费链条的上游“截胡”对手。

自运营阵地为第三方商家提供了沉淀用户数据、会员体系、精准营销的场所,商家自然也乐于配合支付巨头的“截胡”大战。可见的,他们已经有了帮助支付工具进入更深、更前端场景的动力。

以快消品牌商宝洁为例,宝洁在支付宝开发了一款为消费者发放商品优惠券的小程序,用户既可以在线上领券去线下核销,也可以在线下扫商品货架上的二维码,进入支付宝小程序现场领取优惠券。在这个过程中,宝洁获取了原先一直被渠道商截留的宝贵的消费数据,而支付宝则保证了支付增量。此时,付款码抢占的落脚点已经走到了收银台的一小方天地之外了。

微信首创了用小程序“截胡”的套路,去年支付宝感应到威胁迅速以小程序迎战。不过时至今日,真正重要的是,谁能为商家提供更多“截胡”的筹码,也就是提供更多支付工具之外,完整的商业闭环解决方案以及商业能力。这就进入了支付公司金字塔架构中能力中间层的比拼。

能力层究竟能为支付之战发挥多大作用?套用一个行业案例,第三方数据监测平台Trustdata发布《2019年中国共享充电行业发展分析简报》显示,用户通过通过支付宝和微信启用共享充电宝占比分别是66.8%和33.2%,普遍更偏好支付宝免押金租赁充电宝。在这个细分战场上,支付宝“截胡”背后的竞争力,是芝麻信用的风控和大数据能力。

基因之战:从支付到产业互联网之争的不同打法

不久前,互联网圈的意见领袖吴军在接受采访时表示老东家腾讯没有做2B的基因,引起了轩然大波。

抛开吴军论断的正确与否,与其说基因论是宿命论,不如说企业的基因其实是价值取向和思维方式的惯性。在阿里和腾讯对移动支付甚至最终产业互联网的竞争赛中,两家公司的不同打法上,基因发挥作用的痕迹无处不在。

相对而言,阿里的基因更2B、更懂商家做生意的种种诉求。立足于此,阿里习惯于在宏观上做前瞻性战略布局。而腾讯是一家起家于游戏和社交的2C基因的公司,产品创新往往是用户需求和体验推着走,思维出发点是挟用户以令商家。对于这种风格的显著差异,互联网圈内的一种解释是,一家由变化最迅速的社交垂类成长起来的公司,培养出的思维方式往往是小步快走的跟进能力,而不是前瞻布局。

这点从这次88活动期间两家公司抛出的底牌也可以管中窥豹。微信的推广重点放在亲属卡、小程序开发票,以及今年推出的支付分和刷脸设备“青蛙”。其中微信支付分和“青蛙”分别是对支付宝芝麻信用分和“蜻蜓刷脸机”的模仿之作,支付宝这两款产品的推出分别早于微信4年和1年。微信开始有意识地效仿阿里系为商家输出商业能力。

不过模仿类产品的表象之下,微信的思维依然很“腾讯”,这届88微信最有代表性的新品是亲属卡,以及开发票小程序。亲属卡是典型基于微信社交链衍生出的产品,在微信朋友圈打开率下滑、被头条系分流用户使用时长的背景下,微信需要推出更有粘性的产品,并为微信支付业务创造增量助力。而开发票小程序,则试图从满足C端的开票需求切入,蔓延到为B端商家提供企业服务工具的领域,再往后看一步,甚至帮助腾讯云拓展市场空间。

挟C端流量以令商家,用小切口的C端产品去撬动B端业务――譬如把企业微信、腾讯云拉市场份额,是微信一以贯之的路数。

不过在通过新产品撬动B端业务这条路,是一场赌博,赢了一本万利,就像当年微信红包战役一把带起了微信支付,但大部分时候,靠赌牛逼的产品创新是条不可控也不可持续的路,多少有些寄托于大运。就像微信事业群副总裁耿志军跟媒体谈到的,“我们也在焦虑最近有没有新的让人眼前一亮的产品发布,如果最近半年没有,我们觉得好像out了一样。”

说到底,微信小程序在产品层面的创新已经过了巅峰时期,接下来的竞争该拼商业模式和赋能能力。微信需要思考,在这种处境下,除了社交流量,究竟还能给商家些什么?而疯狂拉人头的私域流量乱象,是否是在重复微商乱象时期的老路,该怎么同时保证商家有良性增长,用户有良性体验?

可以说,微信是腾讯转型移动互联网最大的基底,不过这款好产品正在负重前行。一方面,微信要为整个腾讯集团承担转型产业互联网的纽带,如何平衡张小龙的产品理想与腾讯的商业化诉求,要再看。另一方面,微信最引以为傲的用户使用时长和流量正在被头条系吞噬,根据QuestMobile报告显示,腾讯系用户使用时长缩减了3.6%,同期头条系提升了1.4%。微信需要谨防被新入场者“革命”。

说完腾讯,对比看下阿里的88策略背后隐藏的战术意图:这届88阿里推广重点在支付宝内商业能力的打通,以及阿里经济体各个BU的打通。支付宝和饿了么两个大流量App首次在88期间打通,对商家开放首页腰封亿级中心化流量。以乡村基的为例,支付宝、饿了么、口碑三端的流量、会员体系、数据、能力、到店和到家业务场景已经打通。基于支付宝小程序与饿了么打通后到店和到家业务的联动,超过万家乡村基门店的复购率提升了超过15%。余雪松对媒体透露,下一步乡村基计划进入对餐饮行业有特殊价值的高德出行场景。

“对商家而言,今天的支付宝不只是工具,而是数字化经营的阵地,”支付宝相关负责人钟繇说,“我们希望更多商家可以通过支付宝,连接包括饿了么、天猫、淘宝等在内的大阿里生态,真正低门槛地实现全渠道商业升级”。

阿里正在把早年间前瞻性布局的单点BU业务编制成一张大网,整合包括支付宝、淘宝、天猫、高德、饿了么、钉钉等在内所有BU的端流量和商业能力,为第三方商户输出闭环式的解决方案,以集团军的合力冲击移动支付和产业互联网下半场的胜利。

阿里固然是懂商业的,但自己懂和让被人也懂、且能用上,这中间并不是无缝衔接。留给阿里的问题是,之前自家用的商业能力、商业流量,能否做好聚合和标准化,顺畅的开放给商家?

支付宝与微信、阿里与腾讯的过招,从当年的“多维打高频”,延展到如今的“系统打工具”,令人好奇的是,移动支付大战发展到后面,两种不同的路径谁能摘得最终的桂冠。不过毫无疑问的是,无论对于支付宝还是微信,作为集团最前线战场的移动支付都是一场不能输的战役。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

OpenAI提议向特朗普政府提供5%股权

2026/7/2 17:10:24

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

2026年小游戏行业热点专题报告

2026/7/9 16:33:58微信“小微”和支付宝“阿宝”,谁离真正的AI Agent更近一步?

2026/7/2 17:27:38

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号