导语:

3月17日,腾讯控股(HK,00700)2019年Q4财报揭榜在即。受国际市场大幅波动影响,腾讯股价受到冲击,但仍表现较强支撑力。

一方面,港股通持续流入、持股比例较年初持续走高。另一方面,相继出炉的各大机构研报一致认为,四季度腾讯财报有望保持稳健增长,虽受疫情影响,机构对2020年腾讯业绩表现仍普遍看好。

相较前两年对游戏以及广告的关注,许多券商将目光放在了金融科技板块,认为金融科技业务有望成长为腾讯继游戏之后的另一大支柱型业务。

兴业证券指出,金融科技是腾讯中长期估值驱动,2020年备付金收入恢复将带来约20亿红利;同时第三方支付的竞争格局未来将维持稳定,用户与商户补贴将逐步退坡而改善利润率。

备付金利息归还 有利业绩提振

自从腾讯组织架构调整以来,以金融科技及企业服务为主的TO B业务板块营收快速增长,已经成为仅次网络游戏收入后的第二收入板块。

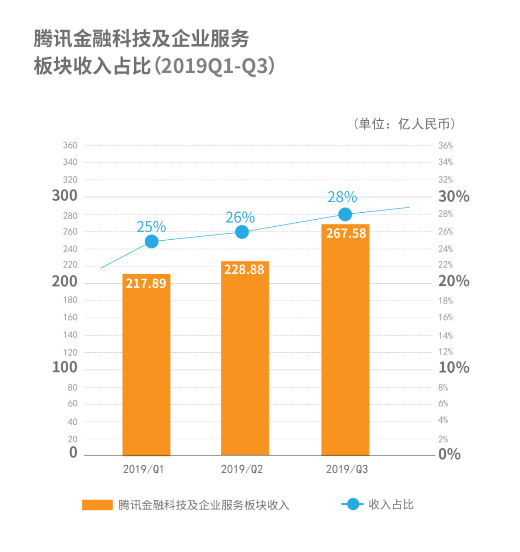

2019年前三季财报中,腾讯金融科技及企业服务营收分别为218亿、229亿、268亿,并连续保持36%以上的同比增速,成长动能强劲,其在整体腾讯业务板块中的占比也逐步提升至接近30%,有望超越同样保持稳健快速增长的网络游戏板块。

实际上,过去一年,腾讯金融科技与企业板块虽受益于云业务的高速增长,也受到备付金政策调整的影响。由于央行政策调整,第三方支付机构存款备付金上缴,导致行业备付金利息收入2019年骤失,在2018年这一收入基数影响下,2019年腾讯金融科技及企业服务收入前三个季度仍保持了36%以上的增速,而券商测算,若去掉备付金影响,其实际同比增速接近50%,毛利率实际同比上升约15个百分点。

目前,这一政策再度发生微调:2020年,第三方支付机构备付金将恢复 0.35%的年利息,腾讯财付通等第三方支付机构在2019年消失的备付金利息收入将部分恢复,市场测算,这一政策有望为腾讯带来20-22亿收入。

除了备付金恢复带来的收入提振外,券商也看好金融科技业务成本控制。目前,第三方支付行业价格大战趋缓,行业补贴成本降低,支付利润率的提升将对整个板块盈利能力带来提振。安信证券预期,2020年金融科技加上企业服务收入全年同比增长将达到40%。

财付通打造高渗透率 仍有增长空间

事实上,腾讯很早就开始布局金融科技这一强C端触达场景。从2005年上线财付通开始,腾讯逐渐完成了支付、理财、小贷、保险等产品线的金融科技布局。不止是打造完善产品矩阵,腾讯通过产品技术创新不断拓宽金融业务的线下应用场景,布局智慧出行、区块链电子发票、跨境支付等细分领域,打造完善的消费支付生态。

根据易观数据报告,2019年第三季度第三方移动支付市场交易份额中,腾讯金融占比为39.53%。此外,财付通的商业支付用户数、商户数、交易额均迅速增长,绑卡用户数超8亿,日均交易笔数达10亿。

兴业证券分析指出,随着三方支付在低线城市渗透率提升至 96.7%,腾讯财付通渗透率依旧存在增长空间。目前,超过 5000万中小商户活跃在微信支付平台中,微信付款码已覆盖 70%的中小商户。

其中,线下是微信支付最为活跃的交易场景,对此微信支付推出互联网信用服务类产品“微信支付分”,在提高用户体验的同时,扩展支付场景,尤其在下沉市场用户获得快速增长,微信支付分用户数已突破1亿,覆盖30多个行业,80%的押金用户已开始享受免押金服务。

不仅是国内交易场景的深度拓展,腾讯还通过出海战略打造国际影响力。2019年,腾讯推出境外移动支付“退税通,针对国人出境游的退税需求,提供境外实时退税服务小程序;还联合Visa、Mastercard等五大国际卡组织合作,支持境外开立的国际信用卡绑定微信支付。

国信证券判断,布局O2O业务,是腾讯打开线下移动支付市场的重要契机;微信支付与支付宝在支付领域的竞争已经结束,双方将共同进入盈利期;随着信用体系和产品类型的丰富,腾讯的金融业务有望再次后发先至。

- 上一篇:点赞南京消费券,须挑两根骨头

- 下一篇:和也,健康消费,诚信护航

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

2026年小游戏行业热点专题报告

2026/7/9 16:33:58

2026世界人工智能大会将于7月17日开幕,超300款AI新品全球首发

2026/7/10 9:32:01

月之暗面发布 Kimi K3:2.8 万亿参数,成全球最大开源权重模型

2026/7/20 10:50:16

腾讯混元发布并开源端到端 OCR 大模型(HyOCR / HunyuanOCR)

2026/7/14 12:46:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号