导语:

房地产市场一直是很多人关注的焦点之一,而个人房贷业务又在金融市场扮演着至关重要的角色。目前,个人房贷占金融机构全部贷款的1/6,更是占到居民贷款的半壁江山。然而,东融从央行最新发布的数据中获悉,个人房贷余额在经过多年狂飙之后,迎来了负增长。作为银行业最重要的资产与盈利来源之一,房贷是如何一步步走下“神坛”的呢?

从兴起到跌落

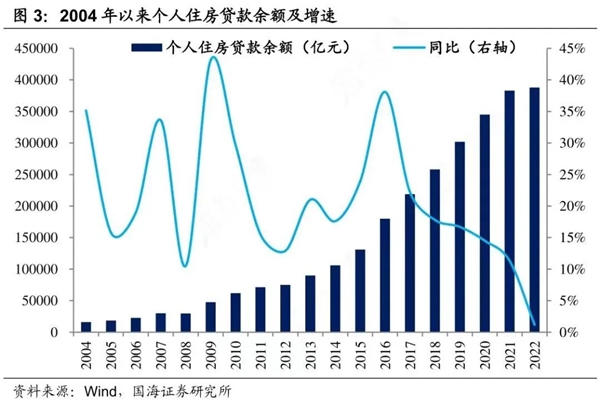

根据公开资料,个人房贷业务在中国可以追溯到1985年,当时,建设银行深圳分行向南油集团的85户“人才房”发放了我国第一笔个人住房按揭贷款,借鉴了香港的房屋按揭贷款方式。2008年国际金融危机爆发,中央和地方纷纷出台楼市刺激政策,鼓励金融机构加大对房地产领域支持力度,包括降低首付比例、利率打折,开启了房贷黄金时代。2016年,个人房贷余额19.14万亿元,同比增长35%;全年增加4.96万亿元,同比多增2.31万亿元。

然而,从2017年开始,个人房贷增速一直呈下降趋势,最终在2023年二季度走向负增长。据央行最新发布的金融机构贷款投向统计报告,截至2023年6月末,个人住房贷款余额38.6万亿元,同比下降0.7%,增速比上年末低1.9个百分点。

过去15年里,个人房贷从2008年末的2.98万亿元增长到38.6万亿元,增长了12倍。而从个人房贷占金融机构全部贷款余额的比例来看,也从2008年末的9.31%上升到了16.74%。

提前还贷潮

从想方设法多贷款,到“砸锅卖铁”多还款,不过两三年的时间。

愈演愈烈的提前还贷潮是导致房贷负增长的重要原因。去年以来,存量房贷与新增房贷之间的利差越发扩大,部分高位“站岗”利率甚至超6.3%,大部队纷纷选择提前还款,一度导致各大商业银行线上线下提前还贷预约通道爆满。

东融了解到,央行虽然一直没有公布过提前还贷的具体数据,但半年度发布会上央行透露的数据是,今年上半年,个人住房贷款累计发放3.5万亿元,但上半年新增的中长期贷款只有1.46万亿,中长期贷款其实主要是房贷,据此粗略估算一下,那中间差额是大约2万亿,也就是说上半年提前还房贷的金额大概是2万亿。

这么大的提前还贷量,如果持续下去,钱都躺在银行里贷不出去,银行也赚不到利息差,6%与3.6%房贷利率之间是挣多挣少的问题,但是如果纷纷提前还房贷,就是有没有得挣的问题。长此以往,经济也难以转动起来,这也就是央行所担心的。于是,8月31日,中国人民银行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》,商业银行均发文表态,将于9月25日起开展存量首套住房商业性个人住房贷款利率调整工作。至此,提前还贷潮得到了一定的缓解。

房贷不再是支柱?

个人房贷还会继续负增长吗?

要回答这个问题,我们首先来看,房地产作为典型的资金密集型行业,对金融业的依赖越来越强,而金融业逐渐被房地产裹挟。房地产金融属性不断强化,行业风险也就越来越集中到以银行为代表的金融业。房地产作为国家稳经济的大盘,不能大涨大跌,只能软着陆,横着走,从房企、政策、房价、区域等方面进行方向性调整。房地产本来是重要的支柱型产业,今年以来国家也进行了密集的调控,但是却收效甚微。除非楼市还能重现前些年的高光时刻,否则房贷的普惠属性终将成为主流,变成一项薄利业务。

站在银行的角度,这些年经营压力不断加大,导致净息差越来越窄,赚钱越来越难,也就更为依赖个人房贷所带来的稳定利润贡献。现在,既然选择了牺牲息差,保住存量的方案,那么,含房量越高的银行,受到的冲击必将更为剧烈。

那么,在后房地产时代,谁能替代房地产,为中国经济运行提供活力。

在东融看来,个人房贷的躺赚年代过去了,银行必须面临比以往更艰难的经营环境。而高度依赖房贷的零售银行,其生存根基已然撼动,转型刻不容缓。

热门文章

特斯拉大裁员殃及上海厂,电动车该泼冷水了

2024/4/16 14:37:02

9亿用户、估值300亿美元,「暗黑版微信」Telegram决定上市

2024/4/7 16:53:37

木头姐凯茜 ・ 伍德宣布投资OpenAl

2024/4/12 14:32:45

艾瑞数据 | 中国共享充电宝行业市场规模

2024/4/19 10:57:49

到底什么人在闲鱼上赚到钱了?

2024/4/7 18:21:49

艾瑞数据 | 中国采购数字化平台潜在市场空间近7000亿元

2024/4/12 10:57:16

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号