导语:

港股公司评级报告

艾德证券期货研究部

联络电话:(00852)38966300

电邮:research@eddid.com.hk

相关报告

1.《国产化替代效应增强,料盈利能力持续改善》,艾德证券期货研究部,2020-1-14

产能利用率维持高位,料2020年一季度业绩逆势上涨

中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国内地技术最先进、配套最完善、规模最大、跨国经营的集成电路制造企业,提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。中芯国际总部位于上海,拥有全球化的制造和服务基地。未来的投资要点主要有:

营收稳步增加,毛利率向上攀爬

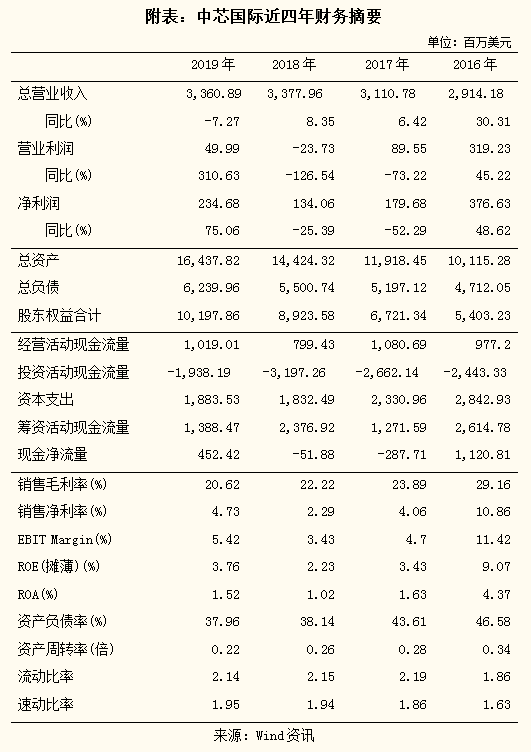

2019年第四季的销售额为8.39亿美元,同比增加6.6%,环比增加2.8%;毛利为1.99亿美元,同比增加48.7%,环比增加17.4%;净利润为7567万美元,同比增加595.9%,环比下跌10.6%;毛利率为23.8%,同比提升6.8个百分点,环比提升3个百分点。

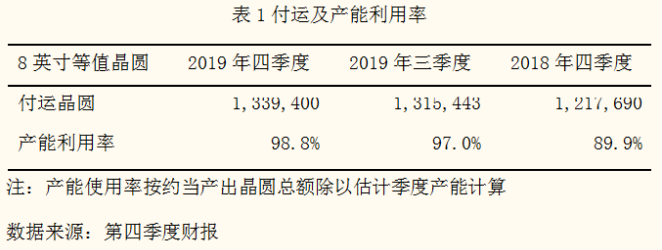

产能利用率维持高位,5G浪潮推升半导体需求

2019年四季度公司的产能利用率为98.8%,同比提升8.9个百分点,环比提升1.8个百分点。随着5G物联网浪潮的到来,0.15/0.18μm-40/50nm等成熟制程芯片需求将增加。从产品制程来看,图像传感器、?

电源管理IC、嵌入式闪存、NOR Flash、MCU、射频芯片等采用0.15/0.18μm-55/65nm制程,而5G、物联网相关消费电子如SoC、DSP、ISP芯片、蓝牙芯片、SLCNAND等则对应40/45nm制程。现在只是5G的初级阶段,中芯国际作为国内代工龙头,将长期受益于5G的增长。

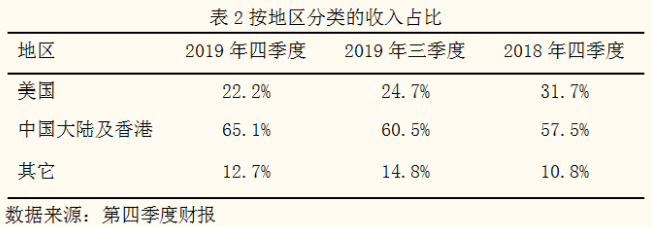

受益于国产化替代,中国内地及香港收入占比进一步提升

2019年四季度,来自中国大陆和香港的收入占比由去年同期的57.5%上升至65.1%,符合市场预期,公司的产能和工艺技术完全能够承接上游芯片设计公司的代工订单转移。

业绩指引超预期,14nm收入占比将进一步增加

公司对于2020年一季度收入指引环比增加0%-2%,毛利率介于21%-23%,按此计算同比增加26.8%。一季度是传统淡季,但业绩指引显示公司将维持产能满载。此外,值得一提的是,14nm贡献2019年四季度1%的营收,这将成为半导体国产化的重要转折点。因为从技术角度讲,14nm及以上的工艺基本上可以满足国内芯片代工公司的需求,半导体制造将不在“受制于人”。

资本开支维持强劲,产业景气度上升

2020年公司计划用于晶圆厂运作的资本开支由约为31亿美元,其中20亿及5亿元预计分别用于拥有多数股权的上海300mm晶圆厂及拥有多数股权的北京300mm晶圆厂的机器及设备。2020年计划用于非晶圆厂运作的资本开支约为5990万美元,主要用于雇员生活园区的建造。资本开支维持强劲从侧面反映出行业景气度的上升,而实际上当前TWS、多摄像头、超薄指纹识别仍在快速渗透,公司的CIS、Power IC、Fingerprint IC、Bluetooth IC及Specialty Memory等产品下游需求十分旺盛。

结论:

2019年中芯国际的业绩超出市场预期,产能利用率维持高位。2020年随着14nm工艺的成熟以及华为订单的持续导入,国产化替代效应将进一步增强。强劲的资本开支释放积极信号,产业景气度逐步提升。我们预测公司产能利用率于2020年仍将维持高位,预测公司于未来三年的净利润分别为1.64/2.12/3.16亿美元,并以2倍PB(2020年)作为公司合理价值的判断基础,其12个月对应目价为20.23港元,评级上调至”买入”。

风险提示:

全球贸易摩擦带来的不确定性;技术研发不及预期;突发疫情对行业导致下游需求萎缩。

投资评级说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该等证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该等证券;(3)没有在有关香港上市公司内任职高级人员;(4)并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德证券期货不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德证券期货建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德证券期货编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告信息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德证券期货可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

2026年小游戏行业热点专题报告

2026/7/9 16:33:58

2026世界人工智能大会将于7月17日开幕,超300款AI新品全球首发

2026/7/10 9:32:01

月之暗面发布 Kimi K3:2.8 万亿参数,成全球最大开源权重模型

2026/7/20 10:50:16

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号