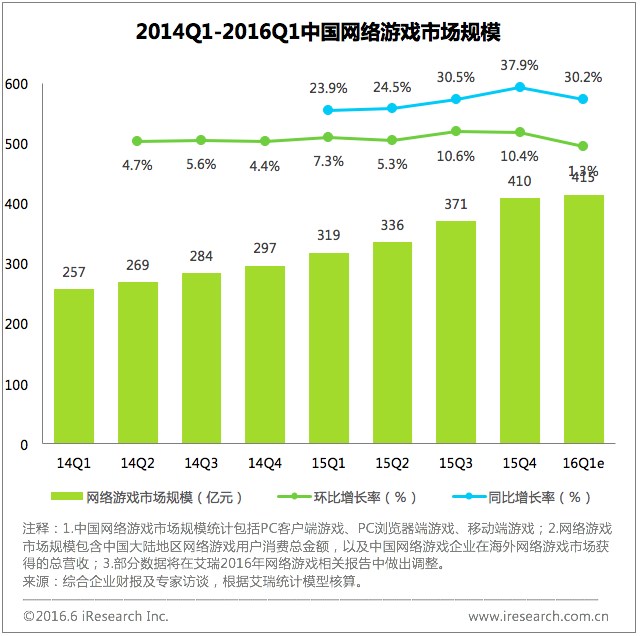

2016Q1,中国网络游戏市场规模达到415亿,环比增长1.3%,同比增长30.2%,其中移动游戏占比过半。

|

艾瑞分析认为:

网络游戏市场用户规模触及天花板,前期由人口红利驱动的增长效应减弱。随着移动游戏品类的丰富和重度化发展,移动游戏抢占PC端游戏用户的情况也愈加明显,不可避免的与PC端游戏展开正面竞争。

|

|

艾瑞分析认为:

网络游戏市场用户规模触及天花板,前期由人口红利驱动的增长效应减弱。随着移动游戏品类的丰富和重度化发展,移动游戏抢占PC端游戏用户的情况也愈加明显,不可避免的与PC端游戏展开正面竞争。

|

腾讯网易遥遥领先,后位厂商间差距缩小

|

艾瑞分析认为:

2016年Q1,腾讯和网易凭借产品优势进一步与后位厂商拉开距离。二者在客户端游戏和移动端游戏的占比上越来越接近。两者在稳固端游市场的同时,都选择了积极推进端游IP改编手游。在MMORPG游戏上展开激烈竞争。而后位厂商彼此间的差距则在缩小,完美、巨人、金山和37游戏等传统PC游戏企业均有推出PC游戏改编的手游的计划,有望在2016年有较大提升。

|

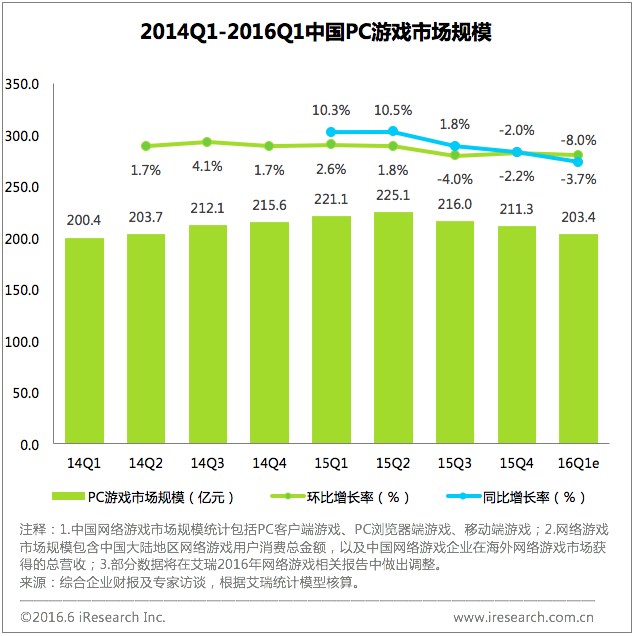

PC游戏市场规模203.4亿,环比缩减3.7%

|

艾瑞分析认为:

PC游戏规模缩减一方面是因为缺乏新的端游大作,旧的端游产品盈利能力自然衰退;二是因为,手游产品吸收了一部分游戏用户,给PC游戏市场带来压力。艾瑞分析认为,目前端游市场规模的轻微下降尚且还在合理范围波动内,凭借着端游长生命力的特点,未来并不会有大的下跌,预计会稳定在200亿左右

|

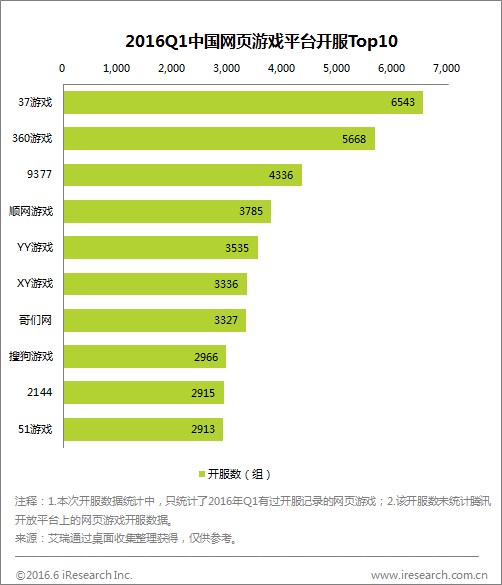

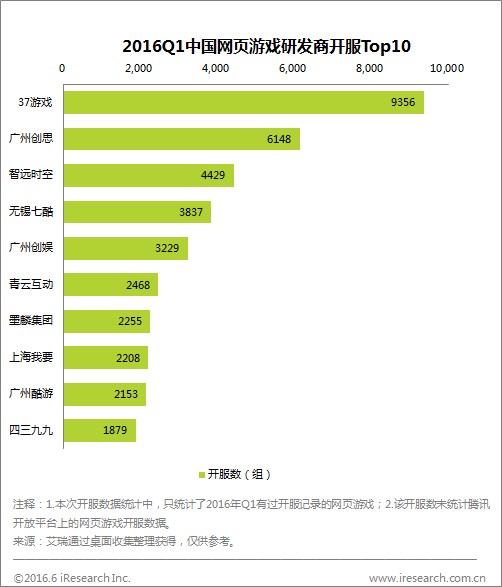

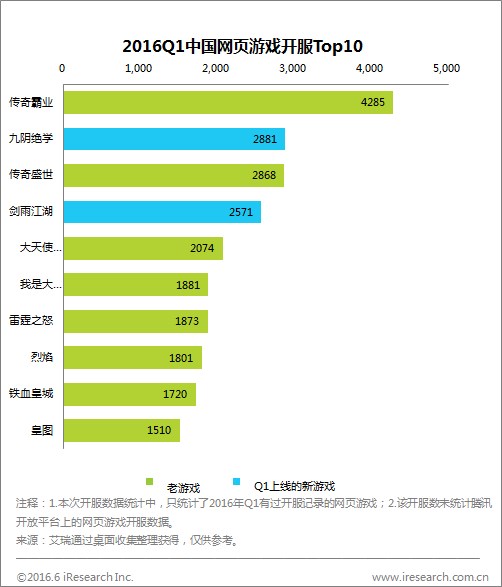

37游戏独占鳌头,页游生命周期变长

|

艾瑞分析认为:

2016年Q1中国页游开服数据显示,37游戏在平台运营和页游自研方面继续领跑行业,并逐渐拉开了与第二名的差距。

|

|

艾瑞分析认为:

游戏开服数Top10中,仅两款游戏为Q1上线的新游戏,以传奇霸业为首的老游戏表现出了强劲而持久的生命力。

|

|

艾瑞分析认为:

网页游戏正式进入精品时代,持续化精品化运营成为大趋势。

|

2016Q1移动游戏市场规超200亿,环比增长6.7%

|

艾瑞分析认为:

艾瑞分析认为随着人口红利的用尽,移动游戏用户规模达到天花板,限制了移动游戏市场规模的增长。

|

2016Q1头部榜单进一步被大厂霸占

|

艾瑞分析认为:

2016年Q1共有33款手游进入iOS畅销榜Top10,腾讯网易两大厂商的霸榜情况愈发明显,霸榜率创新高,达到56.6%和20.5%。留给小厂的空间相对应的减少。艾瑞分析认为,移动游戏行业的进入门槛可能会越来越高,市场从原先的依靠人口红利的野蛮式增长,过渡到用优质产品抢夺维护固有用户的阶段。

|

国产动画持续更新,日本动画以长期连载的经典作品为主

|

艾瑞分析认为:

国产非低幼动画有关乎吐槽搞笑、除魔打怪、民间历史,更加符合国情、接地气。Top10作品中,通过持续更新不断拉高作品人气。

|

|

艾瑞分析认为:

日本动画Top10以经典长期连载的作品为主,头部作品对几代人的影响可谓深远。

|

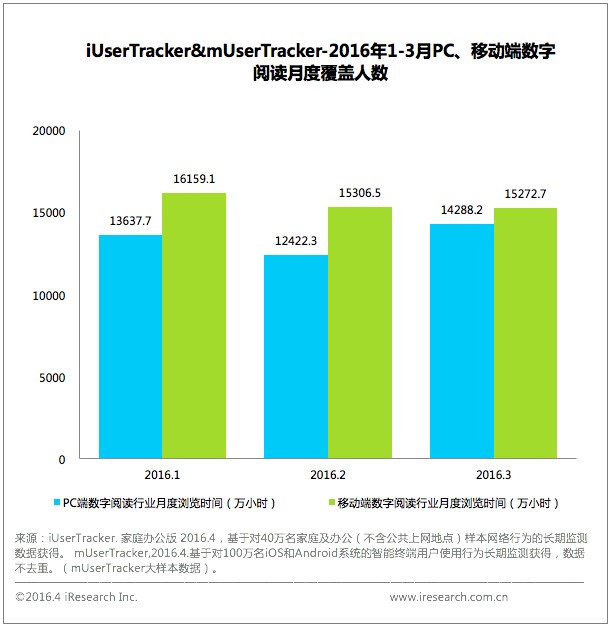

移动端数字阅读用户规模大于PC端

|

艾瑞分析认为:

2016年Q1,数字阅读移动端月度阅读时长在9亿小时左右,而PC端的月度阅读平均时长低于1.8亿小时。

|

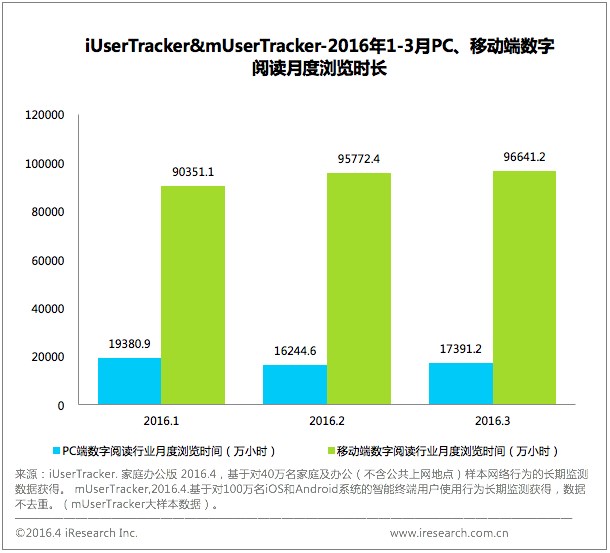

移动端阅读时间近PC端的5倍

|

艾瑞分析认为:

移动端用户的阅读时间远远领先PC端,其便捷、可随身携带的特点使移动端成为阅读网络文学、漫画及收听有声读物的主要渠道,而PC端则是内容的主要生产源,作者与重度读者在PC端可以更为便捷的交流。

|