导语:

艾德证券期货研究部

联络电话:(00852)38966300

电邮:research@eddid.com.hk

业绩表现超出预期,未来增长可期

主要财务指标预测:

澳优在全球从事生产、研究及销售婴幼儿配方奶粉、成人食品、基粉、奶酪、黄油等产品,澳优的自有品牌的全球销售网络与国内销售网络相辅相成,公司产品覆盖中国高、中、低端奶粉市场。奶粉仍然是一个高度依赖渠道的消费品,品牌沉浮和渠道变革息息相关,而渠道的本质是团队和管理。澳优经过十多年的发展锤炼,已经建立了成熟管理体系,团队和人才较为稳定,为执行长期发展战略、保证渠道政策的可延续性奠定了基础。

澳优早在2011年收购荷兰百年乳制品企业海普凯诺,随后投资澳洲、新西兰的优质工厂,目前旗下有6家工厂通过注册制审核,尤其是在羊奶等重要原料上具备一定的垄断优势。同时澳优通过投资收购等方式,在全球优质乳源大国布局供应链。2018年引入中信资本,梳理搭建了现代化的企业组织架构。产品、品牌、渠道上各方面都具备出色的竞争实力。

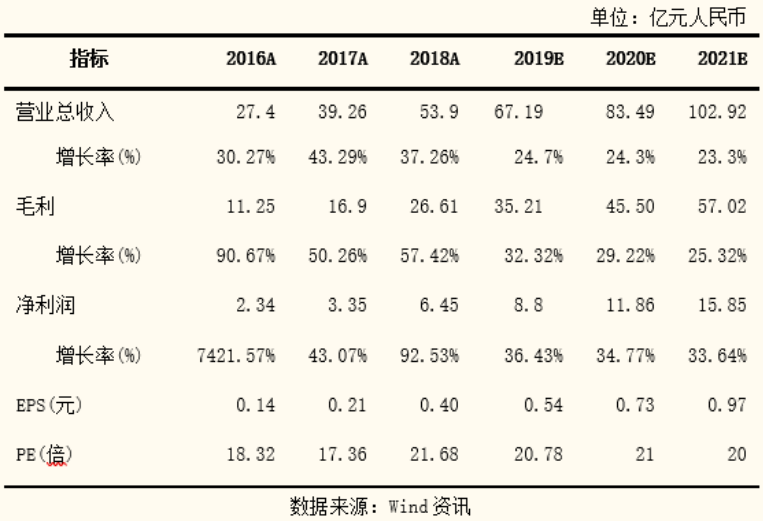

2月19日公司发布2019年业绩预告,预计公司2019年实现收入介于66.90亿元人民币至67.45亿元人民币,同比增长介于24.1%至25.1%之间,实现归属公司的归母净利润介于8.48亿元人民币至8.78亿元人民币,同比增长介于33.6%至38.3%之间,扣除公司非经常性损益,预计实现归母净利润9.12亿元人民币至9.42亿元人民币,同比增长介于56.8%至62.0%之间,业绩表现较好,下半年增速有提升的趋势。

品牌定位鲜明,渠道建设扎实

澳优有四大主力品牌,定位鲜明,2015年集团进行架构改革,按品牌划分事业部进行运营激励 。其四大品牌分别为: “佳贝艾特”,羊奶粉的全球领导品牌,定位高端市场 ;“海普凯诺”,定位高端,主打一二线市场 ;“美纳多”,定位中端,主打三四线市场 ;“能力多”,定位中端,主打二三线市场。

澳优的渠道建设较为扎实,公司的渠道政策可延续性强,管控力强,在经销商中有较好的信誉度。佳贝艾特、海普凯诺等品牌特色鲜明,在当地的营销广宣投入充分。目前澳优在全国零售网点数量4万个。从区域分布来看,澳优在南方市场,尤其湖南湖北较为强势。

核心业务占比提升,四季度业绩增速进一步提升

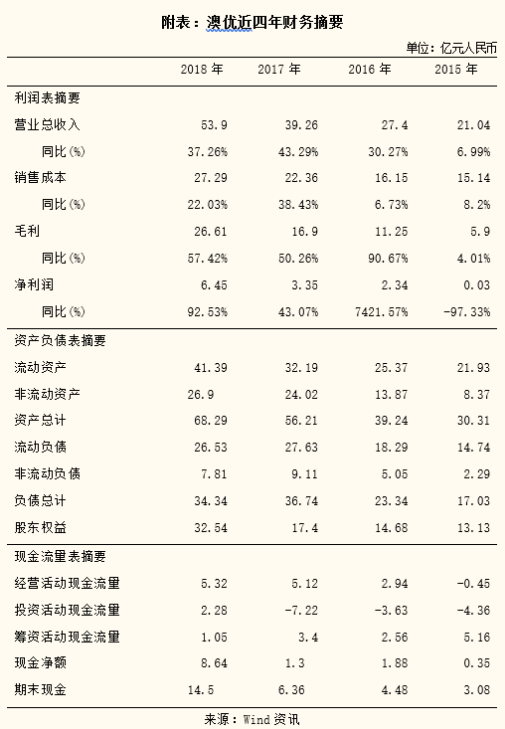

公司2019年业绩表现较好,主要是公司核心奶粉业务拉动的结果,根据业绩预报,澳优自家奶粉业务收入在59.96亿元人民币至60.36亿元人民币之间,同比增速36.2%至37.1%;2019年公司的私人品牌及其他业务收入约6.94亿元人民币至7.09亿元人民币,同比减少28.3%至29.8%之间,公司的核心业务占比进一步提升。因门店持续优化,优质门店贡献增速,使得羊奶粉录得超过40%的同比增速,四季度同比增速近42%,牛奶粉全年同比增速介于32.5%至33.8%之间,四季度同比增速介于36.7%至40.8%,四季度业绩提升明显。

奶粉消费是刚需,疫情对公司经营影响不大

澳优总部位于湖南长沙,当地疫情可控,随着国内疫情爆发,公司渠道由线下门店销售及时转变为线上销售,从生产端看,公司的工厂基本处于海外,生产经营基本不受影响,公司协助物流配送海运影响较小,从需求端看,奶粉的需求相对刚性,尤其对于婴幼儿奶粉基本属于必须消费品,疫情短期对需求可能有影响,但对于总需求而言,影响相对有限,随着公司门店不断优化,牛羊奶粉有望继续维持高增长。

结论:

给予“ ”评级。公司品牌定位鲜明,渠道建设扎实,能够灵活及时适应环境变化,随着公司门店持续优化,核心业务占比得到提升,毛利率净利率持续提升,未来业绩和估值均有望提升,我们预计公司2020年及2021年度每股收益分别为0.73和0.97元人民币,对于给予21倍和20倍的市盈率,对应的股价分别为15.33元人民币和19.4元人民币,根据发布业绩预告当天(2020年2月21日)的汇率港元兑人民币中间价0.9010计算,分别对应的股价为17.01港元和21.53港元。

风险提示:

食品安全风险、政策风险、行业竞争加剧、增长不及预期、新生人口进一步下滑等。

投资评级说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该等证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该等证券;(3)没有在有关香港上市公司内任职高级人员;(4)并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德证券期货不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德证券期货建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德证券期货编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告信息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德证券期货可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

2026年小游戏行业热点专题报告

2026/7/9 16:33:58

2026世界人工智能大会将于7月17日开幕,超300款AI新品全球首发

2026/7/10 9:32:01

月之暗面发布 Kimi K3:2.8 万亿参数,成全球最大开源权重模型

2026/7/20 10:50:16

腾讯混元发布并开源端到端 OCR 大模型(HyOCR / HunyuanOCR)

2026/7/14 12:46:31

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号