导语:

艾德证券期货研究部

联络电话:(00852)38966300

电邮:research@eddid.com.hk

互联网医疗迎来拐点,突发疫情加速独角兽崛起

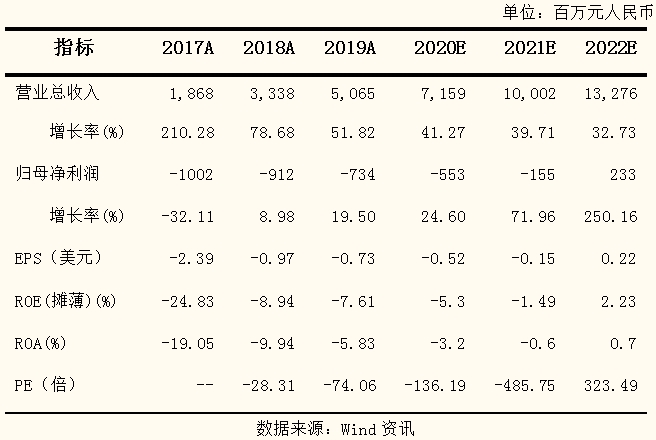

主要财务指标及相关预测:

收入高增长,亏损收窄

平安好医生于2019财年实现收入50.65亿元(人民币,下同),同比增长51.8%,各业务板块均保持良好的增长态势。其中,在线医疗贡献收入8.58亿元,同比增长108.9%,其占公司整体收入的比重从2018年的12.3%上升到2019年的16.9%;在线医疗的毛利达到3.79亿元,同比增长130.0%,其占公司整体毛利的比重从2018年的18.1%上升到2019年的32.3%。净亏损同比收窄18.2%至7.47亿元。

核心运营指标表现突出,变现能力增强

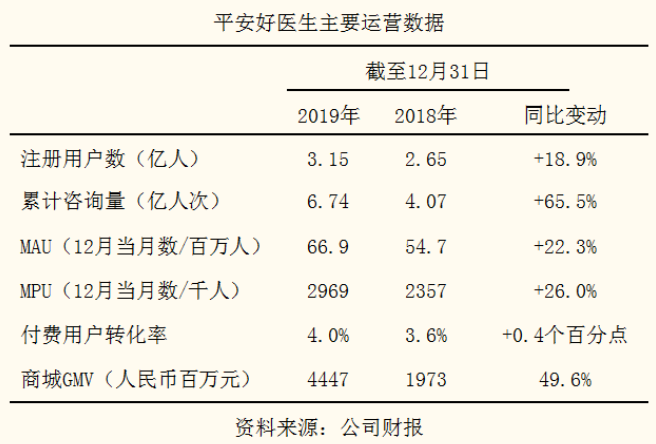

互联网平台的核心运营指标表现突出,截至2019年12月31日,累计注册用户数同比增加5000万人至3.15亿人;2019年12月的活跃用户数同比增长22.3%至6690万人,付费用户数同比增长26%至约300万人;全年平均付费用户转化率由去年同期的3.6%提高至4%;全年日均线上咨询量同比增长36.3%至72.9万次。?

AI技术赋能医生,诊断效率大幅提升

平安好医生的AI辅助治疗系统包括四大内容,即智能重症监护系统、AI智能辅助问诊系统、合理用药检测系统及智能医疗安全监控平台,显著提高了医生问诊效率及问诊精度,极大改善了患者就医体验。2019年日均咨询量72.9万,按年同比增长36.3%。2019年末,公司的自有医疗团队人数达到1409人,较2018年末增长17.8%,AI技术在提升自有医疗团队服务效率方面功不可没。除了人工智能技术,还利用区块链、云计算等技术,保障数据安全。例如利用区块链的去中心化和匿名特征,收集、统计医疗数据,保护用户隐私,打通数据孤岛。

突发疫情导致在线医疗需求激增,加速独角兽崛起

自2020年1月份新型冠状病毒疫情爆发以来,卫健委两度发文,鼓励互联网诊疗的发展,在线医疗需求激增。公司凭借业务模式的优势以及自有医疗团队的资源优势,与56个省市地方政府开展密切合作,提供实时在线问诊服务、开通各省份义诊专线。据平安好医生2019年业绩发布会公布的数据,2020年1月20日至2月10日,平台访问人次达11.1亿;2020年1月22日至2月6日,APP新注册用户量较前20天增长10倍,APP新增用户日均问诊量增长达9倍。

政策支持力度加大,互联网医疗将纳入医保范围

2019年8月30日,国家医保局公布了《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》的政策,目的是通过合理确定并动态调整价格、医保支付政策,支持“互联网+”在实现优质医疗资源跨区域流动、促进医疗服务降本增效和公平可及、改善患者就医体验、重构医疗市场竞争关系等方面发挥积极作用。同时也意味着,互联网医疗真正纳入医保的日子为期不远。

结论:

平安好医生于2019年收入高增长,亏损收窄,核心经营数据表现突出。2020年突发疫情导致互联网医疗需求激增,平安好医生APP新注册用户量及新增用户日均问诊量出现爆发式增长,预计对2020年1季度产生较大的正面影响。此外,互联网医疗政策已经从试水期过渡到规范发展期,越来越多的配套政策落地,预计互联网医疗将在不远的将来纳入医保支付的范围。预计2020年在线医疗将保持高速增长,毛利率将进一步提升,2020年营收将达到71.59亿元人民币,参考可比公司估值,给予2020年12倍PS,对应的市值为859.08亿元人民币,即951.43亿港元,对应的股价为89.17港元,首予“买入”评级。

风险提示:

互联网医疗纳入医保存不确定性;对平安集团的依赖较大;私家医生增长不及预期。

投资评级说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该等证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该等证券;(3)没有在有关香港上市公司内任职高级人员;(4)并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德证券期货不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德证券期货建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德证券期货编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告信息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德证券期货可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

热门文章

阿里通义千问 Qwen3.8 预览版上线,2.4 万亿参数并官宣将开源

2026/7/20 10:57:11

AI 智能体现在能够以专业水准完成 16% 的自由职业任务

2026/7/3 10:46:05

宇树科技科创板 IPO 注册生效,将成 A 股

2026/7/10 9:43:31

2026年小游戏行业热点专题报告

2026/7/9 16:33:58

2026世界人工智能大会将于7月17日开幕,超300款AI新品全球首发

2026/7/10 9:32:01

月之暗面发布 Kimi K3:2.8 万亿参数,成全球最大开源权重模型

2026/7/20 10:50:16

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号